考核分为A、B、C三档,如果落入C档,那么惩罚机制还是比较严厉的,目前可以预期到的惩罚包括:

1. 差额准备金制度,A档1.1-1.3倍法定存款准备金利率,C档利率0.7-0.9倍

2. 取消或者暂停MLF资格、取消或暂停一级交易商资格

3. 口头劝解,金融市场准入限制,提高SLF利率等

如何避免落入C档:

1. 资本和杠杆情况、定价行为,此两项必须达标,即达到60分

2. 资产负债情况、流动性、资产质量、外债风险、信贷政策执行,此五项里面有只能有一项不达标。

2. MPA重点达标难度分析

2.1 难点一:资本充足率

看两项必须达标的项目―资本和杠杆情况以及定价行为。定价行为主要考察银行有没有高息揽存之类的行为。为一票否决项目,基本能达标。

资本和杠杆情况如何达到60分?资本充足率80分,杠杆率20分,从15年年报数据看,各家杠杆率指标都高于4%,基本达标。

资本充足率=机构持有的资本/风险加权资产。宏观审慎资本充足率(C*)=α×(最低资本充足率8%+储备资本+系统重要性附加资本+逆周期缓冲资本)。

结构性参数α,基准值为1。若内控管理、支付系统出现重大问题等情况上调0.05,若月均转贴现余额占比或新增占比超过法人机构平均水平上调0.05。最坏的结果是结构性参数变为1.1。2016年前三季度储备资本要求为1.3%,第四季度为1.7%。

系统重要性附加资本:机构i系统重要性附加资本=0.5%+(1%-0.5%)×机构i资产规模/最大机构资产规模。计算结果在0.5%-1%。

逆周期资本缓冲:机构i逆周期资本缓冲=max{βi×[机构i广义信贷余额增速-(目标GDP增速-1+目标CPI)],0}= max{βi×[机构i广义信贷余额增速-8.5%],0}

βi为机构i对整体信贷顺周期贡献度参数,βi=宏观经济热度参数(βi1)×系统重要性参数(βi2),βi最低值略等于0.4,最大值为0.8。

因此Ci*的区间[6.8%+0.4*广义信贷增速,4.29%+0.88*广义信贷增速],若广义信贷增速为12%,那么宏观审慎资本充足率在[11%-14%]。

评分原则:C*(含)以上则为80分,在[C*-T,C*]之间则为48到80分,在C*-T之下则为0。这里T是指容忍度,暂定为4%。

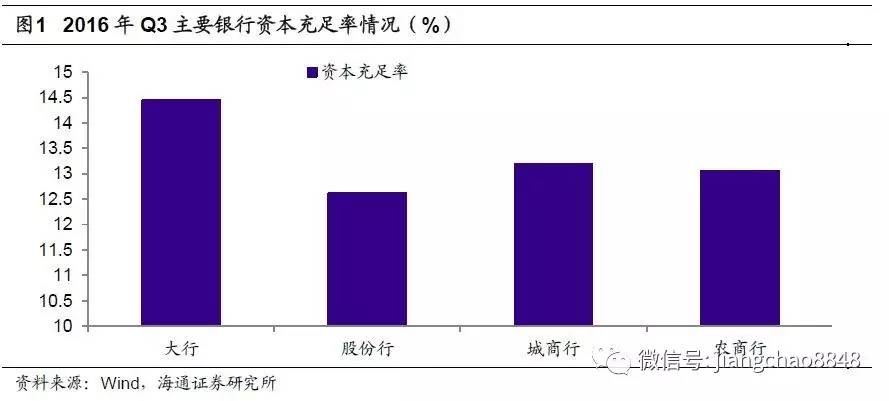

根据2016年三季度各银行资本充足率来看,大行基本都能达标,股份行、城商和农商里面有一些无法达标的情况。当然这还得取决于各家广义信贷余额增速情况和T容忍度,如果T为0,那么达不到宏观审慎资本充足率,这项评分就变成了0,直接进C档。如果广义信贷控制的到位,那么资本充足率指标基本都能达标。

2.2 难点二:广义信贷

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们