房企们的真正忧虑!

房企集体转舵体现出时下房企们由内而外的忧虑,这种忧虑不仅仅是房子不好卖,土地不好拿的问题,而是涉及到能不能保全自己的问题。

暴哥用一个不太恰当的比喻,房地产行业现在越来越像农业,年份好的时候,收成好(房子卖的多),但利薄;年份不好的时候,歉收(房子卖不出去),利润更少。

或许暴哥这么说有朋友不信,那么我们来看看2016年这个火爆年份的主要房企收入和利润比较情况。

很明显,相对营业收入的增长,利润增速完全不乐观。保利、恒大甚至有点阿赔本卖吆喝的感觉。

大家都觉得房价贵,房企应该是暴利,可现实是房企们的利润率逐年走低,目前行业已经跌了10%的利润率且还在不断下滑。大家知道超市一般走的是薄利多销的路子,比如永辉超市2016年收入快500亿,净利润6亿。当卖房子的和卖日杂的利润率看齐的时候,这个行业还能说是暴利行业吗?

那么问题又来了,钱让谁赚了?

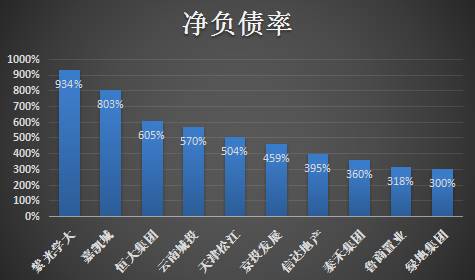

暴哥再给大家看张图。

就整体而言,分析房企的财务健康与否最恰当的数据当属净负债率,或者净负债权益比。净负债率=(有息负债-货币资金)/所有者权益

有息负债又分为,短期借款、长期借款、应付债券等等全部需要偿付利息的借款项目。

在大家的影响中,房企都是土豪,一掷千金,可实际上房企手上的现金绝大多数并不是自己的而是借的。无论是通过银行借的,还是发行债券借的,无论是从国内借的,还是从国外借的,只要钱是借的,那么就有成本,就有还本付息。

大量的借款成本吞噬了房企所赚取的利润,这也解释了为什么房企看似表面风光实则压力重重。

折回净负债率这张图,可以看到目前有很多房企的净负债不但早已超过了100%,甚至超过了300%,最高的达到了900%。900%是什么意思呢?简单的理解就是,如果房企手里面有10块钱,那么自有资金只有1块钱,9块钱是借来的,而且这9元钱都有利息要还。

所以,总的来说,在房企出工出力跑马圈地的背后,是债主们赚的盆满钵满。

转载请注明出处。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们