其次,从受益角度看,增值税作为一种商品税,尽管其法定纳税人是企业,但是其主要税收归宿落在消费者身上。大多数商品(包含服务)是跨省份销售的。如果增值税是按照纳税地分成的,某些地区的商品消费很多,该地区居民实际负担了大多数增值税税负。但是,如果该地区生产企业较少的话,现在的增值税分享方式下该地区分享的增值税数额很少。这种情况下,我们看到了增值税税负归宿地和增值税分享地之间出现了较大的偏离,造成纳税和受益之间的不匹配、不公平。

我们认为,在维持增值税中央与地方总分享比例为50:50的前提下,地方部分不再按照生产地划分,而是改为按照各地消费额划分。德国、日本等国家的中央和地方划分增值税的方式就是根据各地消费额或人口数量来划分。该方案的优点一定程度上可以扭转地方政府“重生产轻民生,重企业轻个人”的发展方式,有利于转变政府职能、转变经济发展方式、发挥市场在资源配置中决定性作用、提升国家治理能力、推进供给侧结构性改革,也有利于实现纳税地与受益地的匹配。

另一种替代性方案是降低增值税税率,增值税全部归中央;同时,开征零售税,该税仿照美国零售税模式,在零售环节征收,税收收入全部归地方政府。这一方案也将起到激励地方政府重视居民、重视消费的作用,与上一方案起到异曲同工的作用。但是,我们认为,开征零售税有如下不足之处需要克服:(1)开征零售税这样一个全新的税种,纳税人可能并不买账,可能引起民众的不满情绪,存在较大的阻力。(2)开征零售税这样一个全新的税种,会增加很大的税收征管成本。特别是,中国目前小商小贩小店特别多,商品销售中现金交易的比重非常大,控制零售税偷漏税现象的难度较大。(3)开征零售税后,零售税完全属于地方税,如果赋予地方政府自主制定零售税税率的权力,将导致各地区之间的过度税收竞争。各地区为了吸引零售税的税源,将制定过低的税率吸引消费,造成税收收入的流失。

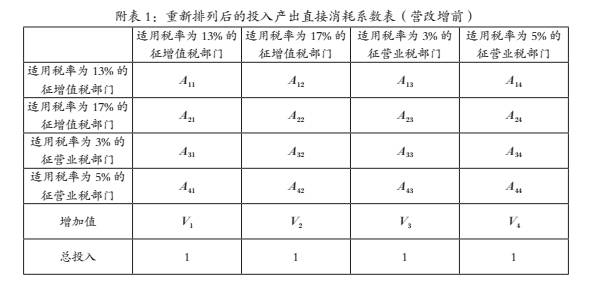

附录:计算营改增前各行业增值税负当量的方法

我们将投入产出表直接消耗系数表的第一、三象限按各行业不同的法定税率的排列顺序重新排序,并制作成新的投入产出直接消耗系数表。附表1实际上是将原先的投入产出表按类别对原矩阵进行分块,以2012年中国的投入产出表大类行业为例,第一类行业为税率13%的征增值税的部门包括:农、林、牧、渔业等,第二产业中绝大部分按17%的税率征增值税,第三类行业为税率为3%的征营业税的行业,如:建筑业、交通运输及仓储业、邮政业、信息传输业、计算机服务和软件业、文化、体育和娱乐业等。第四类行业为税率为5%的征营业税的部门,具体包括:住宿和餐饮业、金融保险业、房地产业、租赁和商住服务业、旅游业、科学研究事业、综合技术服务业、其他社会服务业等。可比税收负担的计算方法对于适用不同税种及税率的行业而言存在差别,对于缴纳增值税的行业为【(增值税+内含营业税)/增加值】,对于缴纳营业税的行业为【(内含增值税+营业税)/增加值】。

对适用不同税率的四类行业,我们分别使用如下公式计算营改增前的增值税负当量。

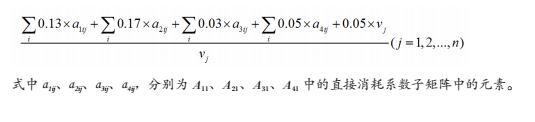

(一)适用税率为13%的征增值税部门

对于征增值税的一般纳税人可通过抵扣进项税额,而外购的应征营业税的除交通运输业外的劳务却不能抵扣,存在营业税部分的重复征税,也由该下游增值税行业承担,因此适用的税率为13%的征增值税的部门j的税负率公式为:

(二)适用税率为17%的征增值税部门

与第一种情况类似,但对于第二类行业其自身增加值部分的税负率为17%。适用的税率为17%的征增值税的部门j的税负率公式为:

(三)适用税率为3%的征营业税部门

由于征营业税的部门其购进上游行业产品中包含的增值税和营业税都不可抵扣,且自身新增产值部分的适用税率为3%,适用的税率为3%的征营业税的部门j的税负率公式为:

(四)适用税率为5%的征营业税部门

与第三种情况类似,但对于第四类行业其自身增加值部分的税负率为17%。适用的税率为5%的征营业税的部门j的税负率公式为:

注释:

【1】严格来讲,我国的流转税制是“对货物和加工修理修配劳务征收增值税,对提供应税劳务、销售不动产和转让无形资产征收营业税”。

【2】从这个角度看,营改增通过鼓励服务业企业购入仪器设备等中间投入品,企业中间投入品购入比例的上升,将使营改增的减税效果进一步显现。

往期精彩回顾:

(欢迎关注人大重阳新浪微博:@人大重阳,微信公众号:rdcy2013)

中国人民大学重阳金融研究院(人大重阳)成立于2013年1月19日,是重阳集团董事长裘国根先生向母校捐款2亿元并设立教育基金运营的主要资助项目。

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们