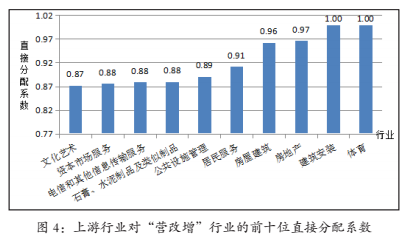

然后,我们利用2012年投入产出表计算了上游行业对下游 “营改增”行业的直接分配系数,下图4和5中列出了直接分配系数前、后十位的行业。“营改增”直接拉动能力强的上游行业仍然大多数集中在“营改增”涉及的服务行业。其中拉动作用最强的是建筑安装和体育业,其直接分配系数接近为1,说明这两个行业提供的产品和劳务都基本上用于本行业继续生产。其次是房地产业和生活服务业类。说明在与上游行业关联角度上来说,房地产业及居民服务业将受惠于下游产业实施“营改增”政策而增加对这两个行业的需求。

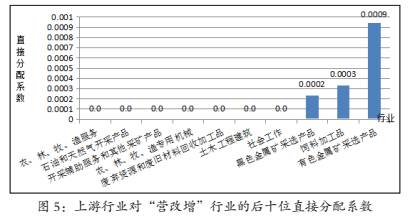

就直接分配系数排名靠后的十个行业而言,除了社会工作行业外,其他行业都属于第一、二产业。其中,有七个行业的生产的产品基本上不会直接作为“营改增”行业的投入品,因此不会受到直接需求拉动作用,而黑色金属矿采选产品、饲料加工品、有色金属矿采选产品虽然作为“营改增”行业的上游行业,但是需求拉动作用也非常有限。

四、“营改增”减税效应――基于投入产出表的测算

该部分我们计算营改增对各行业流转税税负的影响,以测度营改增的减税效应。如前所述,营改增的减税效应体现为两个方面:第一是对营改增试点行业的减税,其具体大小取决于各行业在营改增之前适用的营业税税率、营改增后适用的增值税税率以及原材料购进比例(原材料投入占产值的比重)。一些测算表明,绝大多数试点行业在营改增后的税负将下降。但是个别行业因原材料购进比例较小,可能会存在税负上升。第二是对于营改增试点行业的下游制造业企业来说,营改增之后,购买试点行业的服务可以增值税进项抵扣,从而带来下游制造业的减税。减税效果的大小取决于下游行业与营改增行业之间的产业关联度大小。如果一个行业的上游投入品当中,来自营改增行业的产品的比重越高,营改增对这一行业减税的效果更大。

上述两个方面减税效应的大小,都取决于一个重要因素――行业间的上下游关联。为此,我们仍然可以用2012年投入产出表数据,比较营改增前的各行业的流转税税负,测度“营改增”对各行业税负产生的影响。

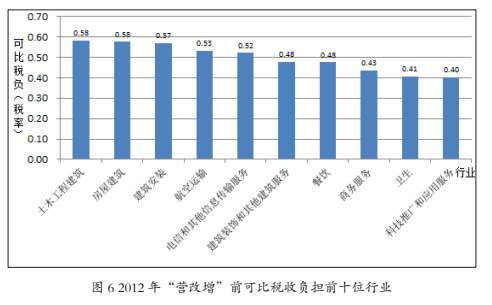

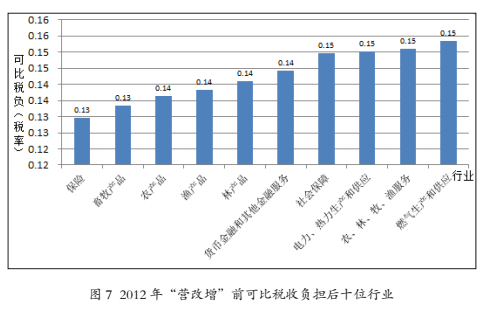

首先,我们计算营改增前各行业的流转税实际税负。由于增值税和营业税的税基不同,为了比较各行业的税负差异,以及营改增对行业税负的影响,我们需要换算成相同的税基,构造一个可比性的税负指标。本文采取的方法是,计算出营改增前“营业税税负的增值税当量”,即把以产值作为税基的营业税调整为以增加值作为税基的增值税(具体计算方法见附录)。图6和图7展示了根据2012年投入产出表测算的“营改增”之前可比税收负担最高的和最低的10个行业,从现有资料数据来看,由于本身营业税税率较高且不可抵扣的项目重复课税情况的存在,建筑和餐饮服务等第三产业的税负较重,而保险、农林牧业渔等第一产业的税收负担较轻。因此结果显示,由于各行业适用的税率和税种的差异及行业间的资本有机构成不同,各行业的可比税收负担存在差别。

接下来,我们测算营改增后不同行业的增值税实际税负。由于营改增后存在4档增值税税率,因此,增值税抵扣链条仍然是不完全的,各行业的增值税实际税负并不等于其名义税率。同样地,我将投入产出直接消耗系数表按各行业不同的法定税率:增值税6%,增值税11%,增值税13%,增值税17%的排列顺序重新排序,并制作成新的投入产出直接消耗系数表,可以测算出营改增后不同行业的增值税实际税负(具体计算过程略)。

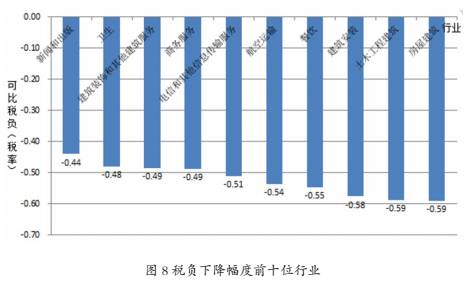

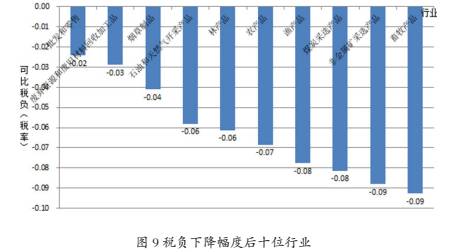

最后,将各行业营改增前后的流转税负比较,我们可以测算出营改增对各行业税收负担的影响幅度。测算显示,各行业的税负均有所下降。图8是减税幅度前十位和后十位的行业。减税效果较强的前十个行业税负下降幅度明显,多为“营改增”之前本来税负较高的第三产业。如前所述,这些行业税负来源于两个方面:一是营改增直接的税率变动效应,二是由于购进原材料可抵扣,减少重复征税带来的减税效应。营改增减税效果较弱的行业多是农业、采掘业和批发零售业,这些行业采购的原材料主要是制造业产品,在营改增之前就可以大幅度抵扣,因此受营改增影响较小。最后,大多数制造业也受益于营改增的,原因是制造业作为营改增行业的下游行业,其购买的服务现在可以抵扣,减少了重复征税,因而税负下降。

五、下一步的改革建议

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们