营业税存在产业链上的重复征税问题,由此导致企业为了少缴税而倾向于将上下游产业合并在企业内部。部分生产制造企业为了合理合法避税会成立只为自己提供应税服务的子公司,如安装或物流企业,因为这些下属的服务性企业只针对本企业提供应税服务,不利于服务业的行业发展,也阻碍了生产率的提高。

“营改增”打通了增值税抵扣链条,消除了重复征税问题,促使这些制造业企业将一些服务业兼业分离出来,从而更加专注于本行业的生产经营,进而将提高生产率。而服务业分离出来后,也同样因专业化而受益。

第三,减轻偷漏税问题。

在现实操作中,增值税采用发票抵扣法来征收,上下游企业之间形成了相互制约、相互稽查的机制,因此可以大幅度降低逃税现象。与增值税相比,营业税不存在这一机制,因此营业税的逃税程度较增值税较为严重,税收征管的规范化水平低于增值税。营改增将大大减轻逃税现象,提升税收征管能力,提升税收征管的规范化水平。当然,对于一些不法企业而言,由于营改增大幅度堵上了它们偷漏税的空间,因此这些企业的实际税负可能上升。当然,这种上升是“良性”的。

三、营改增的产业关联效应――基于投入产出表的测算

(一)理论分析

营改增的改革对象是服务业,但是由于营改增打通了行业间税收抵扣链条,消除了重复征税问题。因此,营改增不仅对试点行业(服务业)发展会产生正面作用,还会通过投入产出关系对上下游行业产生关联效应。

营改增对试点行业(服务业)的作用主要来源于以下三种效应:第一是税率变动效应。营改增对试点行业税负的影响,取决于不同行业在营改增之前适用的营业税税率、营改增后适用的增值税税率以及原材料购进比例(原材料投入占产值的比重)。一些测算表明,绝大多数试点行业在营改增后的税负将下降。但是个别行业因原材料购进比例较小,可能会存在税负上升。第二是试点行业从上游购买物品的进项可抵扣效应。营改增后,试点行业购进投入要素可以抵扣增值税,因此将鼓励试点行业扩大要素投入。尤其是,我国目前已经实施了消费型增值税,营改增后,企业购入的固定资产设备可以实现进项抵扣,因此营改增鼓励了试点行业的企业更新设备和技术升级,从而有利于服务业的长远发展【2】。第三是下游行业从营改增行业购买物品的进项可抵扣效应,反过来惠及营改增行业。营改增之后,下游制造业企业购买试点行业的服务,在缴纳增值税时可以进项抵扣,因此这鼓励了下游行业购买营改增行业的服务,增加了营改增行业的市场需求。第四是分工深化效应,在原先征收营业税时,一些制造业企业为了避免重复征税,选择将部分服务业进行内部化生产(如物流、售后服务、人力资源培训、会计、税务、研发、咨询等)。营改增促使这些制造业企业将这些服务业兼业分离出来,服务业专业化程度提升,利用规模经济优势实现生产率提升,进而实现服务业的更快发展。

营改增不仅对试点行业产生上述正面影响,还会通过增值税的可抵扣性对下游行业产生关联效应,因而有利于下游行业的发展。具体来说,这体现为如下两个方面。首先是可抵扣带来的减税效应,对于营改增试点行业的下游制造业企业来说,营改增之后,购买试点行业的服务可以增值税进项抵扣,从而带来下游制造业的减税。减税效果的大小取决于下游行业与营改增行业之间的产业关联度大小。如果一个行业的上游投入品当中,来自营改增行业的产品的比重越高,营改增对这一行业减税的效果更大。第二是分工深化效应,营改增促使制造业企业将服务业兼业(如物流、售后服务、人力资源培训、会计、税务、研发、咨询等)分离出来,从而更加专注于本行业的生产经营,因而生产率提升,行业获得更快发展。

营改增也会通过增值税的可抵扣性对上游制造业企业产生正面影响。第一是可抵扣带来的需求拉动效应,根据上面的分析,营改增后,试点行业购进投入要素可以抵扣增值税,因此将鼓励试点行业扩大要素投入,拉动了上游行业的市场需求。这一效果的大小取决于上游行业的产品被营改增行业购买的比例。如果上游行业的产品当中,被营改增购买的比重越高,营改增对这一行业需求拉动的效果更大。第二是分工深化效应,营改增前,部分服务业企业兼业上游制造业。营改增后,兼业的制造业分离出来,分工深化促进了这些行业的发展。

(二)上游“营改增”对下游行业的影响

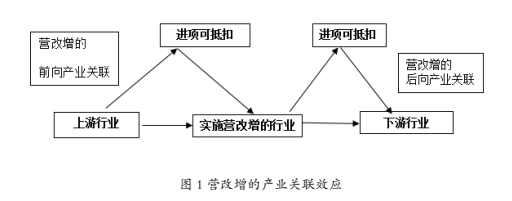

营改增的产业关联效应可以用图1来总结。各行业受营改增的关联效应有多大,这取决于各行业间的投入产出关系。投入产出表为度量“营改增”对各行业的关联效应提供了很好的分析工具。从关联的方向看,产业关联度可分为向后关联即与“上游”产业的关联度和向前即向“下游”产业的关联。产业关联度的计算基于投入产出基本流量表,而向后关联的衡量指标为直接消耗系数,即生产j部门一单位产品需要消耗i部门多少单位的产品,用aij表示。如果下游行业j对上游营改增行业i的直接消耗系数aij越大,营改增对下游行业j的影响越大(通过可抵扣产生的减税效应和分工深化效应)。类似的可以定义向前关联度的衡量指标直接分配系数dij,即上游行业i生产的产品当中被下游行业j所购买的比例。如果上游行业i对下游营改增行业j的直接分配系数dij越大,营改增对上游行业j的影响越大(通过可抵扣产生的需求拉动效应和分工深化效应)。

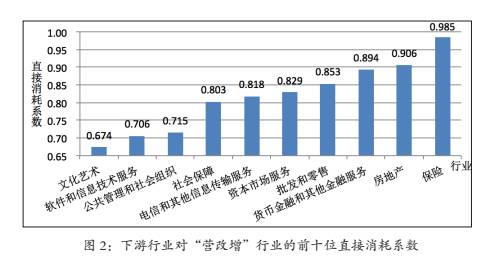

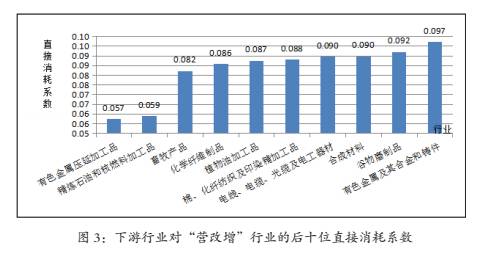

我们利用2012年投入产出表计算了下游行业对“营改增”行业的直接消耗系数,下图2和3中列出了直接消耗系数前、后十位的行业。结果表示,保险业直接消耗的“营改增”行业的产品或服务占其直接消耗的比例最大,为0.985,说明它每生产一单位产品需要“营改增”行业提供0.985单位的中间产品或服务。这意味着“营改增”行业给保险业带来的直接减税效应最大,在“营改增”改革全面推行完毕后,保险业每生产以单位产品,其可以作为进项税额抵扣的投入品增加了0.985个单位。从纳入前十位范围的行业来看,全部为“营改增”所涉及的服务行业。这也意味着,对这些行业实施“营改增”不仅可以直接促进本行业的发展,而且其他“营改增”行业作为该行业的上游也通过进项税额抵扣效应惠及这些行业。排名靠后十位的行业主要集中在重工业行业,对“营改增”直接消耗系数在5.7%-9.7%的范围内,以对“营改增”行业需求最小的有色金属压延加工品业为例,其68.22%的投入品为有色金属及其合金和铸件业提供的产品。其工业行业属性决定了它和“营改增”的第三产业关联度较低,受“营改增”的影响较小。

(三)下游“营改增”对上游行业的影响

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们