营收结构基本比较稳定。2016年教育行业产品和服务占比30.86%、系统集成占比26.05%、互联网产品和增值运营占比13.36%、IFLYTEK--C3占比11.95%、支撑软件及产品占比10.69%、大数据产品与服务占比6.65%。其中,相对于2015年增速最快的子领域是大数据广告平台,2016年实现营收8855万元,同比增长569.3%。

盈利预测与投资建议。我们预测公司2017~2019年EPS分别为0.51元、0.65元和0.79元,年均复合增长率24.46%。考虑到人工智能的发展前景和公司在人工智能的技术领先性,以及未来业务创新和产业应用前景,我们认为公司可享有一定估值溢价,给予约80倍的2017年市盈率,调高6个月目标价为41元,维持“买入”评级。

风险提示。人工智能产业应用拓展不达预期。

中科创达:扣非净利体现真成长,汽车电子快速布局,智能硬件放量明显

扣非后净利体现公司成长性。公司发布年报,2016年公司实现营业收入8.48亿元,同比增长37.8%;实现归母净利润1.20亿元,同比增长3.2%,扣非后归母净利为1.07亿元,同比减少2.2%。智能手机业务持续增长。报告期内,公司传统核心业务智能手机实现营收6.58亿元,同比增长25.1%,未来有望持续增长。(1)智能手机操作系统市场空间大。尽管近年来全球智能手机出货量增速有所放缓,但对智能手机操作系统技术开发和服务仍有较大需求。(2)公司拥有稳定的优质客户资源。公司主要客户包括全球主要的移动芯片厂商如高通公司、展讯科技、ARM、Intel、三星及全球领先的移动智能终端厂商如华为、TCL、索尼、夏普、富士通、三星、联想等。公司已与其建立起长期稳固合作关系,为智能手机业务保持稳定增长奠定基础。

盈利预测与投资建议。我们认为,中科创达在智能手机领域积累有核心技术,公司在汽车电子与新兴智能终端领域的布局,有望逐步放量。我们预计,公司2017-2019年EPS 分别为0.43/0.57/0.71元。参考同行业可比公司,给予公司2017年动态PE110倍,6个月目标价47.70元,首次给予“买入”评级。

风险提示。智能手机业务增速放缓的风险,汽车电子与智能终端业务进展低于预期的风险,系统性风险。

润和软件:增发过会,金融云业务布局领跑行业

公司公告非公开发行股票申请获得审核通过。公司公告,3月22日公司非公开发行股票申请获中国证监会发审委审核通过。非公开发行加码金融云服务和能源信息化平台,看好金融云平台SaaS模式。公司此次拟募资8亿元,其中4.25亿元投于金融云服务平台,2.2亿元投入能源信息化平台建设。在金融云平台SaaS模式方面,目前的技术储备还有公有云管理的云角、私有云SaaS平台的博纳讯动,同时携手一兰云联投资设立中金云金服,并与阿里云有深度合作,而此次募资投向将进一步将已有金融IT技术和行业经验产品化及云化的能力。国内金融IT解决方案市场需求不断向云化发展,基于专属云、公有云的金融云服务不仅能为中小银行和新兴金融机构节省IT建设投入,还可以提供便捷、高效的信息服务助力产品创新和客户服务能力,公司金融云业务布局跑在行业前端。

盈利预测与投资建议。我们预计公司2016-2018年EPS分别为0.84元、1.03元和1.30元。目前公司股价对应17年EPS约29倍市盈率,相比同类企业估值优势较大。我们看好公司金融信息化和云服务的竞争力和发展前景,认为公司可享有一定估值溢价,给予约45倍17年市盈率,6个月目标价46.4元,维持“买入”评级。

风险提示。金融IT、金融云化业务进展不及预期。

超图软件:16年业绩高增长,17年有望继续

业绩高速增长。公司公告,2016年公司营业收入8.33亿元,同比增长78.4%,营业利润为1.12亿元,同比增长179.3%,利润总额为1.46亿元,同比增长130.8%,归母净利润为1.27亿元,同比增长116.8%,扣非后归母净利润1.07亿元,同比增长100.3%。

费用率下降。(1)GIS软件业务收入7.59亿元,同比增长81.1%,毛利率为66.2%,同比减少1.4个百分点;(2)GIS软件配套产品收入0.57亿元,同比增长74.3%,毛利率为22.1%,同比增加7.2个百分点;(3)其他业务收入0.16亿元,同比增加10.1%。2016年,公司销售费用率为13.7%,同比减少4.7个百分点;管理费用率为34.3%,同比减少2.1个百分点;综合毛利率为63.4%,同比减少1.1个百分点。公司研发投入1.6亿元,占营业收入比例19.5%,同比提升1.3个百分点。

盈利预测与投资建议。我们认为,公司作为GIS平台软件领域龙头,不动产登记市场规模的不断释放有望推动公司快速发展。公司并购上海数慧100%股权后,业务战略有望快速推进。我们预计,公司2017-2019 年EPS分别为0.50/0.72/0.97元。参考同行业可比公司,给予公司2017年动态PE 45倍,6个月目标价22.40元/股,维持“买入”评级。

风险提示。不动产登记市场规模释放放缓的风险,毛利率下滑的风险,系统性风险.

航天信息:收入稳定增长,期待税务业务模式升级

收入稳定增长。公司公告,2016年公司营业收入256.14亿元,同步增长14.4%,利润总额为27.70亿元,同比增长7.74%,归母净利润为15.36亿元,同比减少1.2%,扣非后归母净利为1.50亿元,同比减少1.8%。业绩的影响因素包括:(1)业务体量较大的渠道销售业务,其收入同比增长35.4%;(2)公司加大金融支付产业链的内生和外延布局,推动金融支付业务高速增长,同比增长125.0%;(3)毛利率较高的增值税防伪税控系统业务,收入小幅下滑8.0%。2016年Q1/Q2/Q3/Q4归母净利润增速分别为15.6%/-50.0%/-21.2%/82.9%,公司在2016年第4季度,利润增速明显。2016年,公司整体毛利率为17.10%,同比下滑1.45个百分点,主要是毛利率较低的渠道销售业务占比同比提升8.4个百分点。

盈利预测与投资建议。我们认为,公司目前三大业务板块清晰:金税及企业市场业务、金融科技及服务业务、物联网业务。公司有望依靠在税务领域的龙头地位,进行产业化深耕;“互联网+税务”有望推动公司税务云平台和大数据业务的快速崛起;而基于公司已有的线下近千万级别的企业客户,企业级应用有望快速开展。而且,我们认为,公司快速发展的金融支付业务有望与税务相关业务逐步进行结合。我们预计,公司2017-2019年EPS 分别为1.08/1.39/1.70元。参考同行业可比公司,给予公司2017年动态PE25倍,6个月目标价27.10元/股,维持“买入”评级。

风险提示。防伪税控业务增速放缓的风险,毛利率下滑的风险,系统性风险。

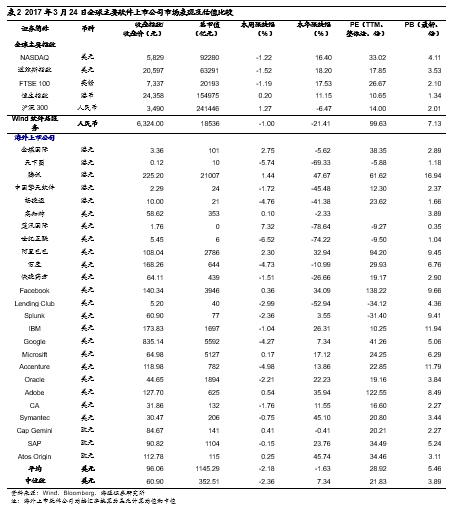

6全球主要软件上市公司市场表现及估值比较

7风险提示:短期市场波动风险

海通计算机研究团队:

郑宏达(13918906471)

谢春生(13774410126)

鲁立(13916253156)

黄竞晶(13764440139)

杨林(15221070365)

洪琳(18217472692)

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们