奥马电器(谢春生):控股中融金,带来业绩增厚的同时拓展互联网金融,“好贷宝”平台和手机端APP“卡惠”等对接B端和C端,云服务平台服务中小商行、智能POS项目满足多场景支付,以及结合自身强大家电供应链优势开展供应链金融项目。

启明星辰(黄竞晶):IT安全龙头,公司业绩稳健增长,防火墙、IDS/IPS等产品市场份额领先,销售渠道优势明显。网络安全行业生态向好,政策红利不断释放,看好公司领先的行业地位、以及在数据安全、密码产品、工控安全、以及云安全等新领域的拓展。

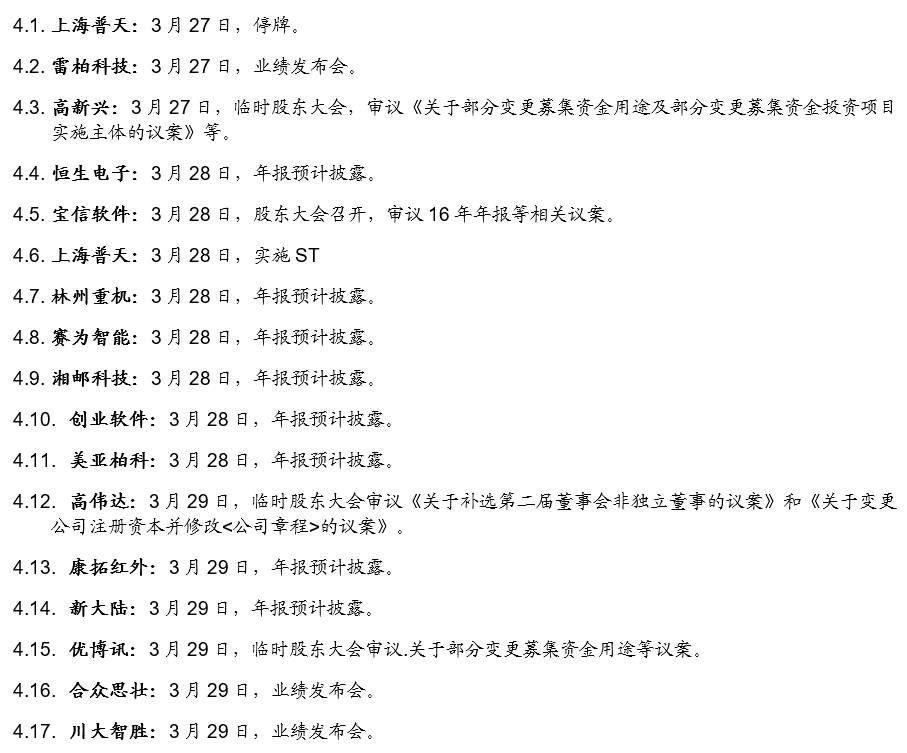

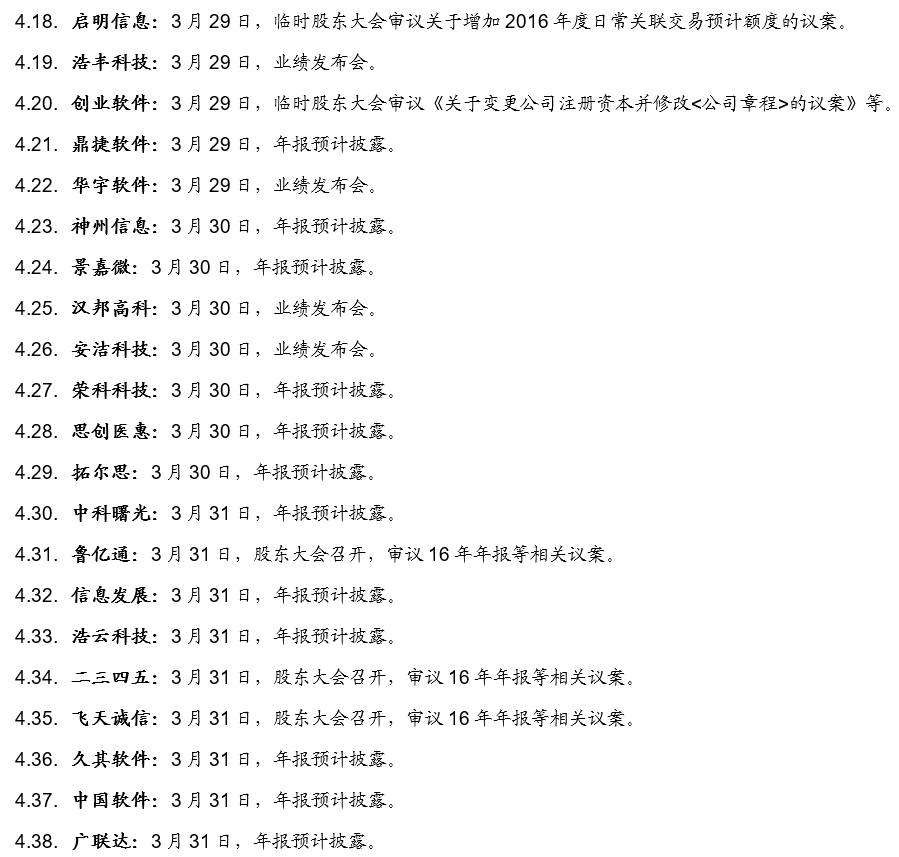

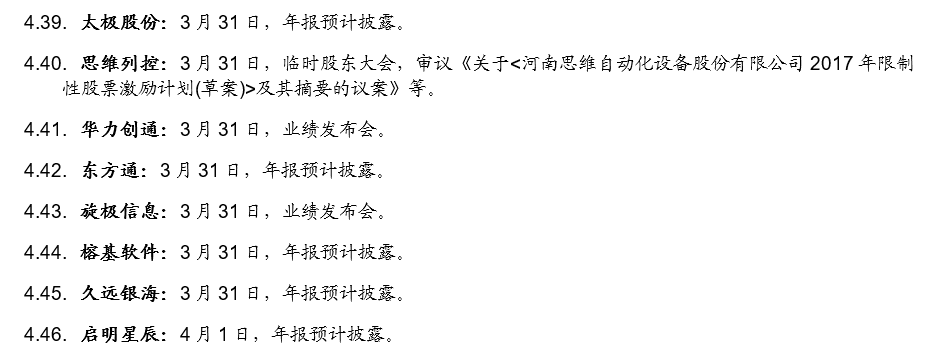

4下周(3.27-4.1)公司重大事项

计算机行业公司进入2016年年报密集披露期,我们整理了相关标的年报披露如期,如下表所示:

5本周主要观点

行业深度:迎接“智能化大潮”下的硬件升级新机遇

迎接“智能化大潮”下的硬件升级新机遇。智能化大潮席卷全球,带来更完善的人机交互体验!从智能手机、图形处理等依旧存在较大的硬件规格改进空间以提供更完善的用户体验,同样应用端规格升级必须依托光通信、自动化设备等新一代基础设施端的升级。因此,“智能化大潮”下智能手机、图形处理等应用层以及支撑层的光通信、自动化设备等均存在较大机遇,投资机会值得重视。

硬件升级带动工业自动化设备、零组件蓬勃发展。物流自动化、机器视觉、机器人、玻璃加工设备是智能硬件升级的支撑,极大提高了智能硬件生产制造的效率和良率,相关设备和核心零组件机遇值得重视。

用友网络:2016收入增长15%,扣非及激励成本后净利润实现稳定增长

扣除非经常损益及股权激励后,净利润实现同比增长。2016年,公司实现营业收入51.1亿元,同比增长14.9%;归母净利润为1.97亿元,同比下降39.0%;扣非净利润为1.37亿元,同比增长29.5%;扣除非经常性损益和股权激励成本后的净利润为2.79亿元,同比增长4.1%。报告期内,公司扣非净利润和扣除非经常性损益和股权激励成本后的净利润同比增长,但净利润同比下滑,一方面是由于处置长期股权投资影响的收益同比减少1.65亿元和政府补助收入同比减少约2400万元;另一方面是报告期持续加大对企业云服务业务和金融服务业务的投入,两项投入合计10.10亿元,同比增加2.09亿元。软件业务稳健增长。报告期内,公司软件业务收入增长11.0%,业务毛利率提升 1.1个百分点。

盈利预测与投资建议。我们认为,用友是国内管理软件龙头企业,其云服务转型正在逐步取得实质性进展,互联网金融业务也在快速推进,有望为公司未来业绩增长奠定驱动基础。我们预计,公司2017-2019年EPS 分别为0.24/0.33/0.43元。参考同行业可比公司,给予公司2017年动态PE 95倍,6个月目标价22.50元,维持“买入”评级。

丰东股份:拟变更公司名“金财互联”,产业链数据平台雏形初显

拟更名简称为“金财互联”,定位数据平台目标更清晰。公司拟从“江苏丰东热技术股份有限公司”更名为“金财互联控股股份有限公司”,已获得国家工商总局名称预核准。经营范围扩大到实业投资、股权投资、财税服务、咨询服务以及数据服务和数据存储处理服务等。我们认为本次更名符合16年实施重大资产重组的目的,表明公司已将互联网财税业务置入公司核心业务,开启双轨发展战略。公司云平台等产品将重新定义行业数据应用、数据服务和数据存储的方式。

盈利预测与投资建议。我们预计公司2017-2019年归母净利润为2.50亿,3.39亿,4.66亿人民币,EPS分别为0.51元,0.69元,0.95元,公司具有丰富的财税领域经验兼具金税三期卡口天然优势,公司在上市后具有资本优势整合目前分散的线下代记账和人力密集型的纳税市场,公司具有云财税产品和数据沉淀优势。传统主营热处理设备保持平稳,公司将不断进行围绕主业的资源整合。考虑2017年方欣科技全年并表及以上因素,给予2017年PE82倍,未来六个月目标价42元,维持“增持”评级。

风险提示。财税云推广不达预期,线上线下业务整合难度大,公司目前估值偏高。

科大讯飞:营收稳步增长,行业应用多点开花

营收稳定增长,毛利率回升。公司2016年报,营收33.2亿,同比增长32.8%,归母净利润4.8亿,同比增长13.9%,扣非后归母净利润2.6亿,同比下滑19.3%,非经常性损益主要来源于政府补助和非同一控制下企业合并产生的投资损益等。2016年研发投入7.1亿,营收占比21.4%。各项业务毛利率回升,2016年综合销售毛利率50.52%,相对于2015年回升1.6个百分点。

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们