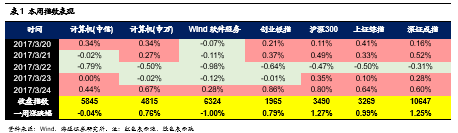

本周(3.20-3.24)Wind软件与服务指数下跌1.0%,同期沪深300指数上涨1.27%。

从6个月时长来看,配置计算机是有意义的

目前是3月底,6个月后是9月底,看明年估值的话,已经在历史最底部。计算机个股随着时间的推移将越来越安全。从中长期看,信息技术创新带动经济升级和民生改善真正落地的大方向未变,全球计算机行业高景气,这一点在细分领域的龙头公司身上尤为明显,细分领域龙头的优势逐渐显现。

问题来了,历史估值底部就一定是安全的吗?我们在《计算机行业跟踪周报第60期:计算机公司内质U型反转》中讨论过这个问题。计算机公司内质和经营效率在提升。人均营业利润(没用净利润的原因是营业外收入包括补贴退税等对计算机公司影响较大在20%,不能反映经营效率),11-16年分别为(万)10、9、8、6、9、10,说明计算机公司的经营效率出现了U型反转,计算机公司的内质在向好。所以,很难再用几年的低估值来评判如今的计算机公司

两条主线:支付/消费金融与人工智能

大方向上,我们看好人工智能、支付/消费金融两条主线。人工智能目前仍处于基础设施建设和算法红利阶段,并逐渐向安防、医疗等行业应用过度,建议关注领域算法平台与语音识别龙头科大讯飞,智能安防应用的海康威视、大华股份,医疗应用思创医惠,AI芯片级公司中科曙光等;而支付金融方面行业趋向健康快车道,同时与消费以及金融越发融合,产业从整合向新一轮成长发展的过程中,优质白马龙头将显著受益,建议关注(涨幅少的靠前)新大陆、奥马电器、二三四五等。

两个维度:稳健幸福与激情犹在组合

从选股维度看,从稳健收益角度考虑,估值底清晰,内生增长稳健的中大白马是配置的重点。从16年底以来,配置那些符合国家政策方向、高景气子行业的优质龙头白马有明显超额收益,如海康威视、大华股份等,这也从16Q4以来基金、QFII对计算机个股的集中配置方向可以看出。我们推荐东软集团、银信科技、新北洋、新大陆等。

次新股的弹性非常优异,建议选择今年有订单落地、业绩爆发预期的万集科技和熙菱信息。或是技术门槛高的星网宇达。

2策略和方向:支付&消费金融、人工智能和IT安全

(1)支付&消费金融:今年支付行业政策不断,备付金集中交存、聚合支付清理整治到近期支付机构反洗钱分类评级,监管在逐渐趋紧,行业慢慢趋向规范健康快车道,支付也在逐渐与消费以及金融相融合。消费金融在质疑声中快速增长,二三四五出完业绩快报后,板块整体开始上扬。预计2017年,消费金融整体进入加速放量阶段,相关布局公司受益明显。建议关注标的(涨幅少的靠前):新大陆、奥马电器、二三四五等。

(2)人工智能:PC、移动互联网和AI时代,计算机投资框架主线明显。目前仍旧看好人工智能的基础设施,看好GPU,深度学习大量并行本地运算的特点使得GPU等新计算架构出现。看好生物识别子方向,其对于人工智能犹如摄像头之于安防产业,参考我们50页深度《生物识别,人工智能产业爆发的前哨战》。建议关注海康威视、大华股份、东软集团、科大讯飞、四维图新、思创医惠、佳都科技、远方光电、景嘉微等。

(3)IT安全/自主可控:对于IT安全/自主可控来说,17年政策催化将更为明显,随着安全法的正式实施一系列相应细则也将出台,同时自主可控军队信息化等17年也有望爆发。信息安全行业增速在25%以上,同时板块估值较低,下游如电信、军队等行业安全需求爆发,大数据云安全、工控安全等新领域的安全需求也将越来越强。关注中科曙光、中国软件、启明星辰、浪潮信息等龙头企业。

3海通计算机3月组合

3月组合目前涨幅:我们在3月组合中精选了7只个股,围绕人工智能、消费金融、信息安全三大方向,以低估值白马龙头居多。截止3月17日组合平均涨幅3.7%,其中科大讯飞涨幅17.9%,新大陆涨幅6.2%,新北洋涨幅5.1%,同期沪深300指数涨幅1.1%。

3月组合:

科大讯飞(杨林):语音识别的龙头,智能语音和人工智能开发平台新产品不断。当前投资人工智能基础设施,看好GPU和生物识别,公司无论是以深度神经网络为代表的算法,还是脑科学和类脑科学研究,这个两个领域均有所突破。公司股权激励深度绑定核心团队,在教育等人工智能应用重点领域市场大力拓展。

银信科技(郑宏达):云计算运维龙头,人工智能+IT服务的先驱。云计算时代,弱硬件、强运维。公司历史年均复合内生增速30%,目前50多亿市值,对应今年估值30倍出头, 大股东100%包揽定增,具备牛股基因。目前价位公司股价向下空间较小,向上空间较大,收益风险性价高。

新大陆(谢春生):国内支付领域领导者,在支付大数据有得天独厚优势,未来基于支付数据运营的模式升级是较大看点。消费金融有望成为未来公司支付大数据、海量用户流量变现的出口,业绩有望获得较强推动。与兴业消费金融的合作,有望为公司消费金融业务的快速发展提供坚实驱动力。

思创医惠(鲁立):公司未来业绩有望继续保持快速稳健增长。收入端:RFID下游景气度的回升有望进一步推动RFID和EAS业务保持稳健增长;医惠科技的智能医疗产品在医院的推广进程有望逐步加快。成本端:增发的陆续完成有望解决公司之前面临的财务成本压力。而与Watson合作的落地有望加快“人工智能+医疗”业务的推进。

新北洋(谢春生):业绩反转趋势基本确定,重点聚焦的金融行业系列产品,以及物流智能快件柜等销售增幅较大,16年4季度,金融、物流两个行业主要产品销售情况超预期。公司非公开发行获山东国资委批复、参与设立产业并购基金,金融、物流等行业战略新业务有望持续放量。

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们