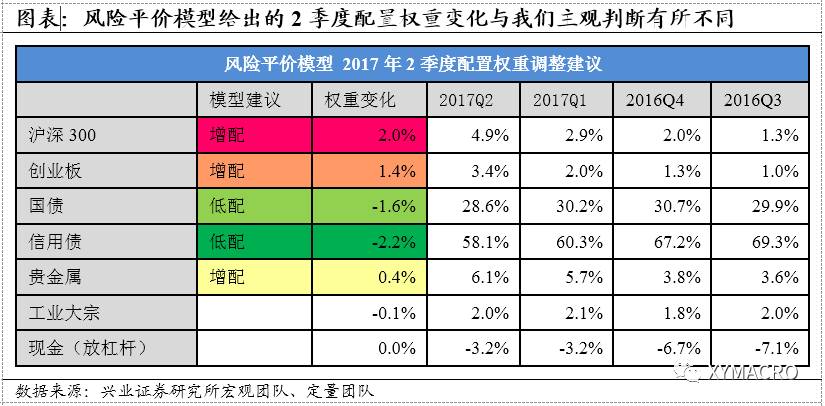

风险平价模型的配置建议:继续大幅低配信用债,小幅增配股票。在2017年1季度的判断中,风险平价模型给出了大幅降低杠杆、大幅低配信用债的建议,同时增配了股票、工业品和黄金,整体而言方向的判断非常准确。而随着股市波动性的下降和债市的调整加剧,风险平价模型(数据截至2017年3月22日)对2017年2季度的配置建议是降低债券(尤其是信用债)的配比,增加股票(尤其是大盘股)和贵金属的配比。

与前两期不同,本期中基于客观资产表现的风险平价模型给出了与我们主观判断较为不同的判断,风险偏好更高且在股票上的配置更积极。我们认为这是因为1季度股票市场的波动性下降所致,但根据我们前面对于宏观环境的分析,我们认为不确定性在上升,进而导致波动可能上升,这使得我们主观配置与风险平价模型之间出现一些差异。

基于Black-Litterman模型的量化配置建议

Black-Litterman模型的主观判断补充。与风险平价模型(Risk Parity Model)是一个纯客观的模型,并不考虑主观判断不同,Black-Litterman模型将投资者的主观判断以贝叶斯更新的方式加入到模型之中,因此可以为投资者提供另一个角度的参考。同样的,由于篇幅所限,具体的模型讨论和参数设定还请参见兴证宏观大类资产配置手册第一期《》。

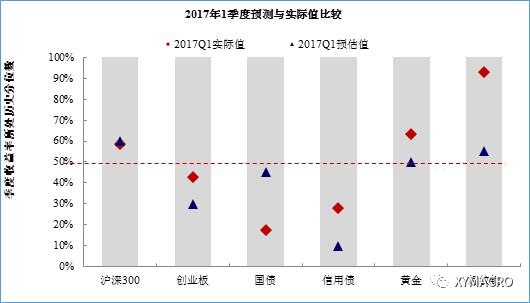

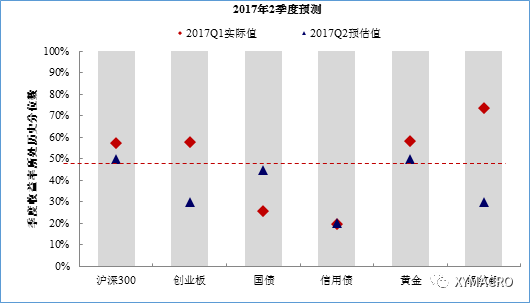

Black-Litterman模型的配置建议。Black-Litterman模型需要输入投资者的主观预期判断,再通过模型优化得到最终的权重调整建议。因此,我们将前文的宏观判断作为输入参数,模型给出的建议方向自然也与前文判断相一致。就上一期2017年1季度的报告而言,我们正确判断了全部资产的方向变化,其中包括了对债券的看空和股票大小盘的分化;但在工业品的涨幅和国债的跌幅上的幅度判断有所不足。展望2017年2季度,我们仍维持股市大小分化和债市仍有调整压力的判断,Black-Litterman模型给出的主要建议是,减配工业金属(权重下降0.6%),增配利率债(权重增加0.4%)、黄金(权重增加0.3%)和大盘股(权重增加0.3%)。

图 对2017年1季度资产收益率预测的回顾

注:小盘股为创业板+中小板;大盘股这里为全部A股剔除创业板与中小板;黄金和工业品的市值按照相关商品合约持仓规模加总计算;贵金属为黄金+白银。

图 对2017年2季度资产收益率的预估

注:小盘股为创业板+中小板;大盘股这里为全部A股剔除创业板与中小板;黄金和工业品的市值按照相关商品合约持仓规模加总计算;贵金属为黄金+白银。

相关报告

相关报告

盈利向上,估值向下――宏观大类资产配置手册系列·第二期

中长期观点

用微信号看研报,听会议!欢迎关注兴业证券研究所的官方微信号“兴业证券研究”,搜索xyresearch或扫描下方二维码订阅,感谢您的支持!

本文相关推荐

靠近女领导刘海瑞系列

h3c交换机配置手册

华为配置命令手册

中国资产证券化操作手册

资产评估常用数据与参数手册

大类资产配置模型

宏观经济如何影响资产配置

路由器配置与管理完全手册

宏观交易员入门手册

哪几大类产品退出强制性认证

图书分类22大类

发电企业安全设施配置规范手册

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们