在这里需指出,宝龙借贷规模的增加始终控制在物业开发收入能轻松覆盖的规模内。或者说,物业投资没有造成宝龙债务的显著增加。这反证出,宝龙比较理想地实践了"现金流滚资产"模式。据了解,近期两个大项目中的七宝宝龙城,办公楼销售已全部收回总投资,而滨江项目由于自持比例大,接近收回。

3、现金流

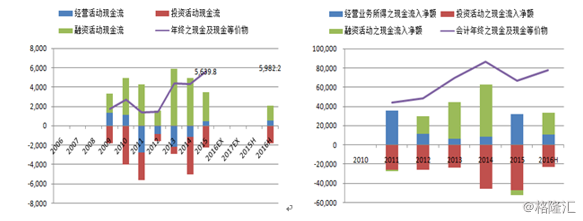

图表25,宝龙(左)与万达商业(右)的现金流

宝龙前期大量项目已经开始进入收获期,经营性现金流在2015年转正后,预计将于2016-2018年进一步提升。经营性现金流明显提升将降低融资需求,伴随融资利率的下滑,利息支出将被更好的控制。相比较而言,更早转型的万达商业,经营性现金流见底回升更为明显。2016年,万达商业物业销售收入大幅下滑而总利润则稳步提升,主要是增长30%的租金及管理费收入贡献,"轻资产化"也效果显著。这对理解宝龙来说是一个提示。

三、投资逻辑综述

回顾历史,自2013年的企业战略调整是宝龙业绩和股价反转的根源。在这个战略调整中,企业的发展重心从消费水平较弱的边缘地区,转移至了真正受益于城市化趋势又能发挥自身优势的上海及长三角区域。为了赢得更激烈竞争、满足消费者更高的品味,用不停地创新去提高物业品质是不二选择,也是形成自身品牌以便今后轻资产化扩张的必经之路。在这几方面,宝龙的努力效果显著。追根溯源,具有创新意识、年富力强的管理者是企业持续成长的有力保障。

展望未来,宝龙在最近三年的大量投入正在进入收获期。物业开发业务,2015、2016年,合约销售增速分别为34%、23%,2017年预计在20%-25%。高毛利率产品占比在加大。物业投资业务,2015、2016年分别增加了30万和40万平可租赁面积,2017预计还将增加最少20万平。这些新物业,主要位于上海、杭州等高收入地区,位置好、品质高。伴随免租期的结束、办公区的入驻及人气的提升,2017-2018年有望出现租金及管理费收入的加速增长。2016-2018三年,租金及管理费收入预计分别为14亿元、20亿元及25亿元。规模效应及管理效率提升,会使租金利润率提升。资产增值导致融资规模增大但利息支出只有微幅增加,物业投资收入正在超越融资成本,形成"剪刀差"。物业投资利润预计会在未来3、4年彻底覆盖利息支出。业已形成的品牌,已形成轻资产化扩张的基础,或将加速企业向更可持续、利润率更高的收入结构转型。

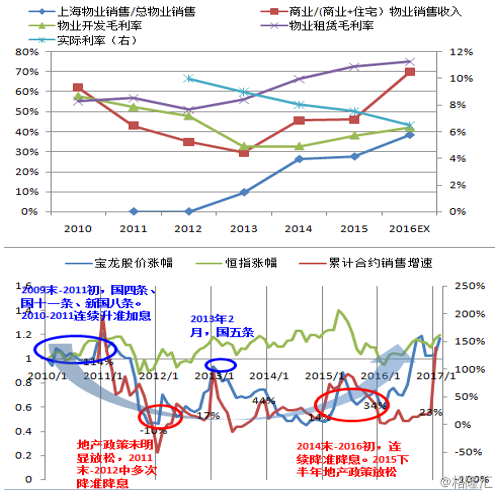

结合股价,宝龙股价的波动与股票市场整体、地产政策和货币环境塑造的行业周期有显著相关性。然而,股价波动中枢却准确地反映出业绩与企业价值的变化。当前货币环境略微收紧,是央行推动资金利率上升迫使金融机构去杠杆,这种成本抬高主要会被金融机构吸收,传导至实体经济的程度有限。这种抬升更可能通过政策性利率债利率推升按揭利率,对住宅开发类企业产生不利影响,而宝龙合约销售中商业占比已达到70%。更远地看,随着投资增速下行以及再通胀的结束,一般贷款利率预计还将重归下行渠道。届时,投资物业回报率与融资利率的"剪刀差"更容易形成,有利于宝龙的转型。

图表26,股价与销售业绩、行业政策和货币环境

图表27,银行间利率与按揭利率、一般贷款利率

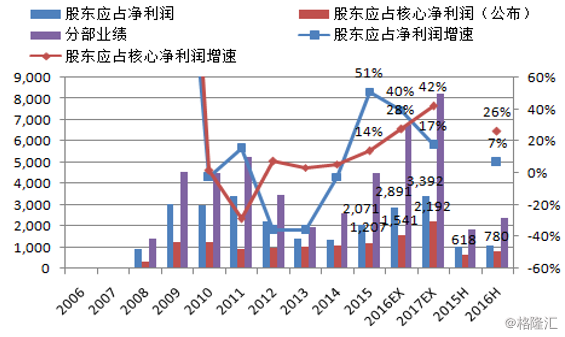

但笔者认为,前面阐述的宝龙业绩快速提升以及明显低估值,是真正的主导因素。以扣除投资物业公允价值提升影响的股东核心净利口径计算,预计2016年增长28%至15.4亿元,当前市值(2017年3月3日,股价2.54港币)对应核心PE为5.9倍。对应的,预计万达商业2016年股东应占核心净利增长20%至204亿元,退市前的市值2112亿元对应核心PE为10.4倍。以股东应占净利口径算,预计宝龙2016年增长40%至28.9亿元,当前市值对应PE只有3.1倍。宝龙当前PB为0.4倍,万达商业退市前PB为1.1倍。

笔者预计宝龙2017年核心净利加速增长42%至22亿元,若其修复至万达商业的10倍核心PE,宝龙市值应达220亿元,而当前市值只有91亿元。实际上,内房股在万达商业退市至今已经出现了明显的估值修复,部分龙头企业有了50%的涨幅。

图表28,宝龙净利润、核心净利润及增速

更可持续、更稳定的物业租赁业务应该比开发销售业务获得更高的PE。以香港传统物业管理龙头恒隆地产为例,2015年物业销售收入大幅缩水使得物业租赁收入占比达到86.6%,股价跌至2016年2月历史大底的14港币,对应核心PE为14倍。随着宝龙物业管理业务日趋成熟,利润占比增大,核心PE从现在的6倍左右必将显著提高。

从另一个角度看,当前宝龙股价只回到2010年末的水平。然而截止2016中期或年末,其总资产、总权益、累计合约销售、租金和管理费收入分别是那时2.9倍、2.1倍、2.8倍、5.9倍。伴随利润率的提升,净利润正在远超2010年的水平,这也意味股价再上一个大的台阶是必然的。

图表29,宝龙地产股价

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们