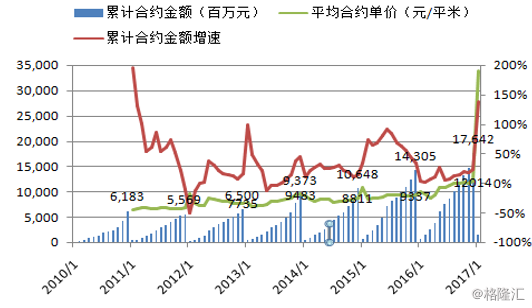

物业开发毛利率都为30%+,宝龙略高且稳步上升,因为其专注上海及周边后,商业销售占比提升(见图表3)且高毛利率产品居多。宝龙的物业开发毛利率已从2015年的28.1%上升到2016年上半年的42%,预计2017年还有提升。2015、2016年的销售合约增速分别达到34%和23%。2016年合约销售金额达到176.4亿元,预计2017年还将有20%-25%的增速,达到210亿至230亿元并且毛利率更高。

图表17,宝龙合约销售增速及销售单价

物业租赁及管理

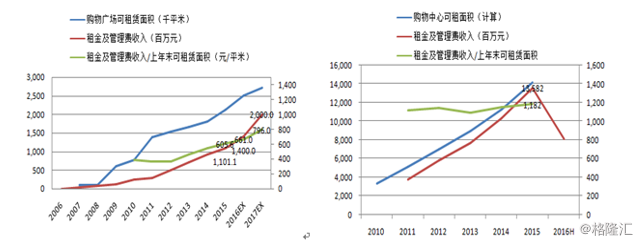

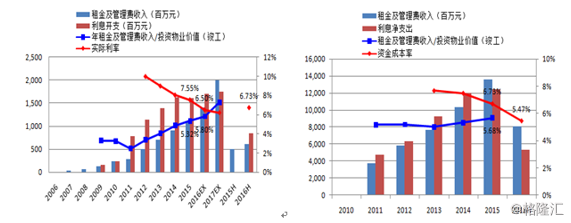

租金毛利率都为70%+,宝龙近几年有明显提升,因上海、杭州等发达地区的宝龙广场开业,租金收入及利润率明显改善。笔者预计,2016年租金及管理费收入达到14亿元,而2017年将至少增加至20亿元。这是由于,2016年底开业的以上海和杭州为主、接近40万平的租赁面积开始产生收入,其中杭州滨江项目预计能产生1.2亿元的年收入。前3-6个月免租期结束,办公楼人员入驻以及开业前三年客流提升,会使租金持续增长。2015年底开业的30万平租赁面积也会有租金提升。2017年预计会有4-6个项目开业(见图表11)。三项合计,增加6亿元租金及管理费收入是合理预期。2018年,在建地铁开通、客流增加,预计还将进一步提升至25亿元。

万达广场广泛分布在一到四线城市,平米租赁面积年租金及管理费收入已达到1200元。行业标杆的大悦城,2015年达到2300元,上海大悦城南座达到3000元。宝龙在上海、杭州等地的购物中心密集开业使得其全国布局更加均衡并接近万达,2015年600元的平米收入将在未来几年向1000元迅速靠拢。

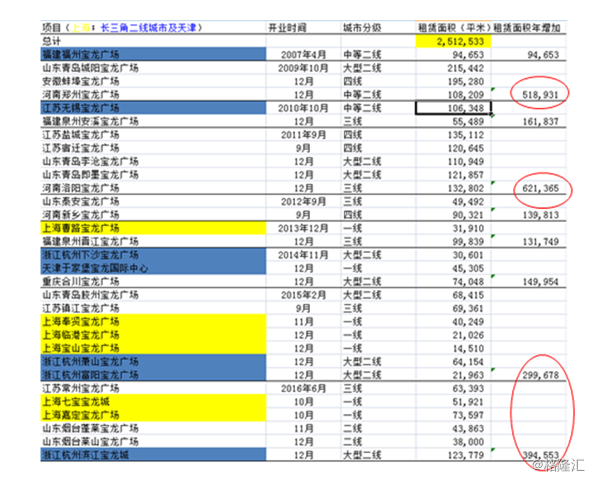

图表18,宝龙商业可租赁面积统计

图表19,宝龙(左)与万达商业(右)的租赁业务收入

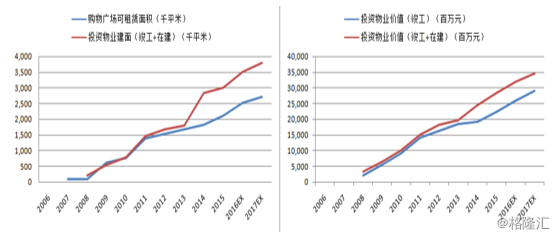

图表20,宝龙的投资物业规模增长

投资物业回报与债务成本

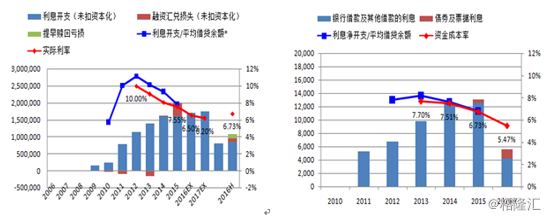

正如前文所述,商业物业投资由于初始投资大、回报期长,往往会导致债务增加。如果投资回报能够覆盖甚至超过债务成本,相当于公司以多倍于权益的资产给股东赚钱而不许担心利息负担。笔者认为,2017年,宝龙前期的铺垫将明显发挥效力,开始加速完成这个转折。

由于作为抵押品的物业组合显著升值及租金收入稳步提升,宝龙的借贷总额虽然增加,但利率水平下滑,利息支出几乎未变。2016年,公司赎回了2013年发行的高达11.25%的美元优先票据,而新发行的人民币5年期公司债发行利率只有6%-6.2%。总体实际利率从2012年的10%降至2016年上半年的6.73%。相对的,万达商业的资金成本率也逐渐降至2016年上半年的5.47%,这说明宝龙的融资利率水平还有进一步下降空间。

预计2017年,宝龙的资金成本率将进一步降低至6.2%,与竣工投资物业的资金收益率形成此消彼长的"剪刀差"*。刨掉产生租金的直接支出及税费,预计还需3-4年,租金及管理费的利润将彻底覆盖利息。"轻资产化"战略、去库存和物业管理水平的提升或加速此过程。

图表21,宝龙(左)与万达商业(右)的投资回报与债务成本

图表22,宝龙(左)与万达商业(右)的融资成本

*注:

此处说的"竣工投资物业的资金回报率"=本年租金及管理费收入/本年末与上年末竣工投资物业公允价值的平均值。这个回报率的提升受制于评估机构对资产的评估假设。若租金及管理费收入大幅增加,评估机构将上调物业的公允价值,导致上述分子式的分母增大以及回报率本身不再提高。行业中标杆企业回报率会达到7%。在上文,笔者用"剪刀差"只是形容了一个逻辑。实际上做大分母,即不论是增量还是提效的方式扩张投资物业价值,具有同样的实质意义。宝龙也会出现投资回报的增加以做大分母、回报率见顶不变的形势。

以总投资(土地、建设等投入)为分母的投资物业回报率测算,由于没有投资额的公开数据,所以笔者没有采用。

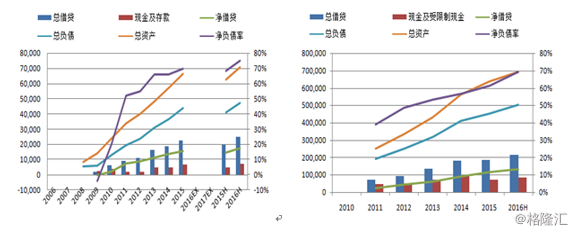

2.2、资产与负债

图表23,宝龙(左)与万达商业(右)的资产负债结构

两者的负债水平均稳步提高,净负债率(净借贷/总权益)都超过70%,部分投资者对此有些担忧。对此笔者持不同观点。首先,以宝龙2016年中报为例,总债务470亿元中除了借贷226亿元,还由预收款46亿元、其他应付款107亿元和即期及递延所得税负债67亿元。也就是说,负债增加的一半是由上、下游及税收部门承担。值得注意的是,增长的净借贷始终小于增长的存货,这意味着刚性债务始终控制在现金、存款及能快速变现的资产之下。考虑到宝龙现在持作销售的资产质量和利润率更高,债务问题是完全不需担心的。笔者认为,对于宝龙来说,今后是否还有足够多优质的项目去开发以及能否保持较快的周转才更为重要,也就是扩张速度能否维持。

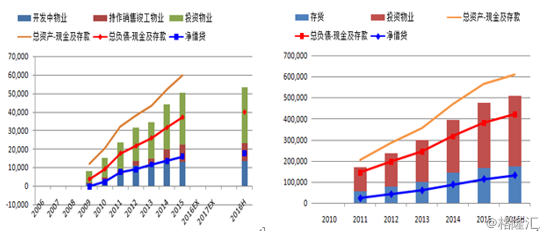

图表24,宝龙(左)与万达商业(右)的净借贷与流动性资产

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们