本文着重从企业战略和商业模式两个角度,用相关信息及财务数据为支持,梳理分析了宝龙地产的发展历史。笔者认为,宝龙地产转型成功并步入稳定发展阶段,将在2017年收获更多果实。当前市值,隐含了显著的投资价值。投资逻辑综述在最后。

一、企业战略--积极调整、顺势而为、专注优势、坚持创新

1、从"全面覆盖二三线"到"以上海为中心,深耕长三角"

2009年上市后,宝龙地产提出了野心勃勃的战略--"迅速全面地覆盖二三线城市,择机进入一线城市,渗透四线城市,最终实现在中国各级城市的全面覆盖"。然而,随后的经营情况是收入增长缓慢,利润率显著下滑。青岛的城阳、即墨和李沧项目出现重新招商、"空城"现象。

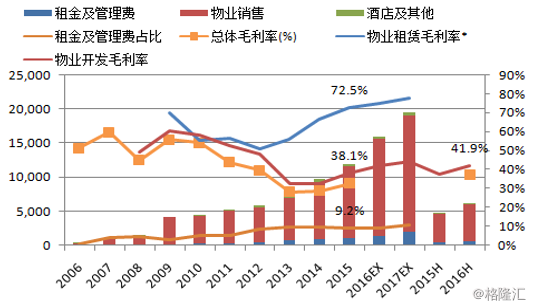

2013年,公司反思后全面调整战略,提出"以上海为中心,深耕长三角"的战略。宝龙的第一个上海项目--曹路宝龙广场,于2013年末开业。随后宝龙在上海及长三角加速布局,上海地区的开发侧重于主城区外围的副中心。除此之外,宝龙还加大开发利润率更高的商业地产。转型后,整体收入和利润明显回升。

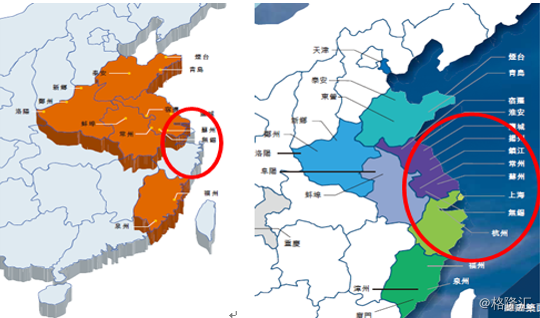

图表1,2009年与2015年宝龙的全国布局

图表2,宝龙收入结构及毛利率(*指扣除直接经营开支的租金毛利率)

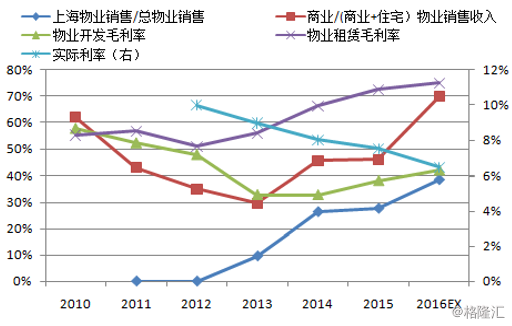

图表3,布局上海与利润率提升

为什么前后有如此大的差异?

这种反差,首先源于宝龙早先布局的二线城市郊区及三、四线城市并非是真正的蓝海。因为虽然土地成本低廉,但区域消费水平有限,随着万达的强势布局,往往呈现过度竞争的局面。比如,2009年和2011年开业的青岛城阳和李沧项目就面临非常激烈的竞争环境。城阳区、李沧区人均商业面积分别为7和2.7平米,而欧洲为人均1-1.2平米,香港及上海才达到2.5和2.7平米。但更大的隐患是,人口长期向一线城市转移的趋势往往导致这些地区不仅存量不足,增量也可能为负。

交学费是必要的,更重要的是能积极调整。宝龙随后战略调整的成功导致了业绩的反转,而这源于三点:

专注上海及周边是真正顺应了城市化趋势。

宝龙在上海有着强大的资源优势。

不停学习创新、品质提升显著。

2、专注上海及周边是真正顺应了城市化趋势

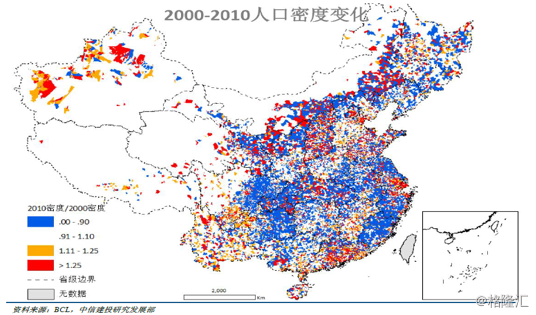

近年来,中国的城市化和人口流动已经呈现出"零和博弈"的特征,这主要是因为我国人口总量增长近乎停滞而人口倾向于向平均收入更高、距离相对较近和教育等资源更丰富的大城市持续迁移。根据北京城市实验室的研究,全国39007个街道在2010年为止的十年里,只有9%的人口密度明显增加,而33%出现下滑。追求人口的净流入显然是房地产企业持续发展的重要前提之一。

图表4,全国街道人口密度变化,红色为增加,蓝色为减少

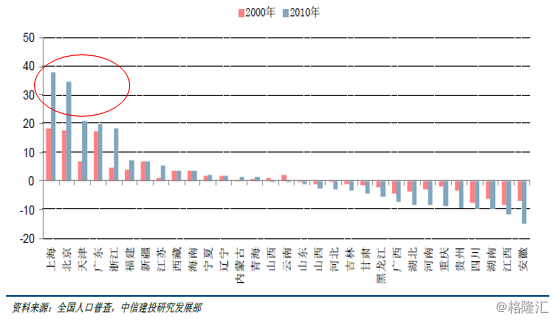

2000-2010年,人口净迁入比重最大的主要集中在上海、浙江、江苏、福建为核心的长三角地区以及北京、广东。宝龙地产2013年战略调整后的重点发展区域,也主要集中在上海、杭州等长三角地区。从价值口径看,一线城市(主要指上海)的土地储备占比达到41.8%。而山东、河南以及三四线城市的土地储备持平或明显减少,这些地区在统计上属于人口流出地区。

图表5,各省份人口净迁入比重(来自:中信建投地产报告)

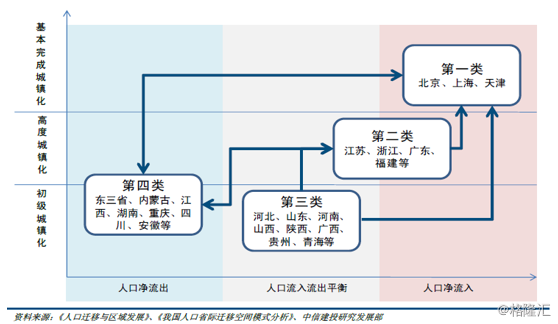

图表6,我国人口迁移,(来自:中信建投地产报告)

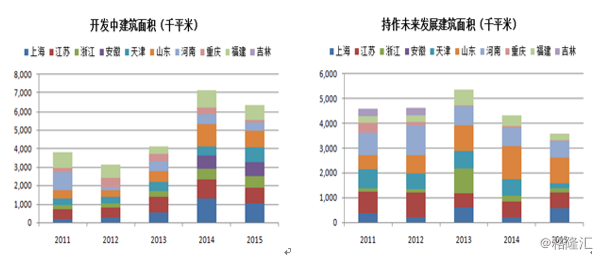

图表7,宝龙土地开发及储备

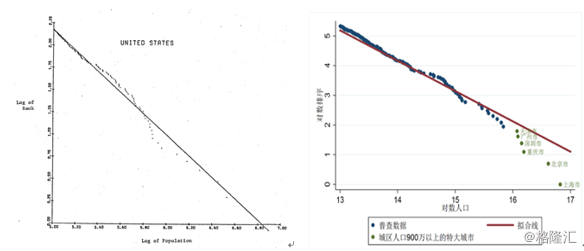

这种趋势能否持续?从东亚国家的历史看,人口向超级都市集中是长期的。在日本,1884年-1973年,东京圈、大阪圈和名古屋圈人口占比分别增长至23.9%、15.0%,8.4%,但东京圈占比增加最快;之后,只有东京圈继续快速增长至2014年的28.3%。在韩国,首尔圈人口占比从1955年的18.3%增至2015年的49.1%。根据学者KennethT.Rosen的研究,1970年代44个国家的城市化高度符合Zipf(齐普夫)法则。这意味现在全国人口最多的上海,在没有政策限制的情况下,人口增长的潜在空间是最大的。

图表8,中美城市化的Zipf法则应用

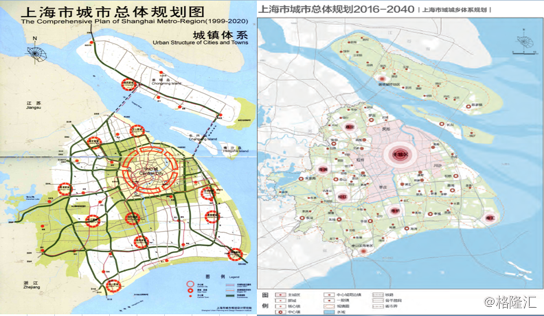

结合上海自身的发展历史看,1999年的中心城(下面左图浅黄色区域)到2016年已有明显的扩张(下面右图粉色区域),曾经徐家汇、五角场等四个城市副中心已成为中心。而根据2016年的新规划,宝山、闵行、虹桥、川沙变成主城副中心,嘉定、松江、青浦、南桥、南汇规划为5个新城,分别有5个新城中心。

图表9,1999年版和2016年版的《上海市城市总体规划》)

从政策的角度讲,《2017年中央经济工作报告》强调:"特大城市要加快疏解部分城市功能,带动周边中小城市发展",并提出"房价上涨压力大的城市要合理增加土地供应"。笔者认为,考虑到人口流动的趋势不会改变,而政策倾向于支持特大城市周边的发展以缓解主城区房价上涨压力,那么上海周边地区应是最为受益于城市化进程的。宝龙2013年后在上海的快速布局主要在新规划的主城副中心、新城中心,恰恰受益于此。

图表10,宝龙在上海布局

3、宝龙在上海有着强大的资源优势

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们