我们在报告《【对13年钱荒前后和此轮去杠杆的思考】如何避免杠杆“死灰复燃”?核心在“控利差”》(2017-02-23)中已指出正常情况下同业去杠杆的逻辑:一方面,同业存单息差倒挂使银行倾向于将低收益的委外理财收回,同时收缩投资同业理财的规模,另一方面,面对赎回压力的委外货币基金又不得不抽回投向银行的同业存款或存单,从而进一步推高同业存单利率,形成负反馈,此即银行与非银同业间去杠杆的传导逻辑。此外,“负债荒”下各银行同业存放意愿降低,纷纷收回同业存款,资金充裕时期同业存款互放甚至虚增存款的景象不再,这样也有效降低了银行同业间杠杆。

三、负债荒将持续多久、怎么结束?

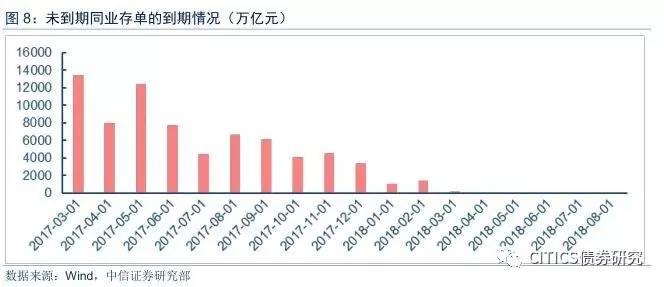

1. 量的井喷、息差倒挂与利率走势

然而,市场的走势却远非逻辑推演可以预见:在监管收缩的一致预期下,同业存单发行量不降反增(据Wind数据显示,2017年2月同业存单新增发行1.97万亿元,又创历史新高),而居高不下的供应量却并未带来预想中发行利率的显著抬升,6个月同业存单利率基本保持在4.47%-4.52%的范围内震荡,甚至偶有下降;这背后的原因耐人寻味。

从发行方角度看,发行同业存单好似“食之无味、弃之可惜”的鸡肋:

其一,中小型银行短期内难以改变对同业存单的依赖。银行具有扩张资产负债规模的本能,而缺乏营业网点的中小型银行对传统存款吸引力相对有限,只能依赖同业负债来弥补信贷积极投放和存款增长乏力间形成的缺口。资产负债管理模式的“路径依赖”决定这些银行逆转现有结构成本巨大。

其二,央行近来频频的监管动作释放了此轮去杠杆的坚定决心,银行有通过发行同业存单及扩张同业理财来做大存量、改善监管指标的动机。今年第一季度考核即将来临,此时增多发行同业存单,对满足LCR考核要求有益(具体分析详见2017-02-24报告《同业存单量价齐升,债券市场有所回暖》);且近期市场传言央行或将把同业存单划入同业负债口径,届时同业存单将面临“同业负债不得超过银行总负债1/3”的上限压力,猜测监管层可能对同业存单认定采用新老划断模式的银行可能在新规出台前尽量冲规模,毕竟从历史经验来看做大存量可以使现存同业存单因“大而不倒”规避监管风险。

其三,在息差倒挂的背景下,维系同业存单这一岌岌可危的负债来源会造成亏损;为摊薄亏损,当前银行滚动发行新存单以配置相对利率较高的非标资产来赚取微薄息差。需注意的是,发行量的持续走高使得存单利率居高难下,存量的同业存单到期后被置换为新的高利率存单[2],致使负债端综合成本上扬,而资产端所配置的资产期限偏长,收益短期内难以随之提高;因此,同业存单利率继续上行的空间有限并不意味着整体负债成本的降低。

以2月26日数据为例,1个月同业存单发行利率与理财收益率利差倒挂为0.13%,3个月的倒挂0.28%,6个月的倒挂0.21%;而2月新增1个月同业存单发行量为5708亿、3个月的为8124亿、6个月的为2914亿[3],这意味着在以发行同业存单投资同业理财或委外的模式下,仅2月份银行业发行同业存单就至少损失了36.3亿元,相当于去年每月平均净利润的2.6%。长此以往,若息差倒挂持续发酵,不少中小银行同业存单→同业理财或委外盈利模式的资金链条可能难以为继。因此,如今加快发行同业存单只是银行以拖待变、等待转机的策略,指望监管层可以缓和态度,同业存单利率或将随之下降,银行业则可度过危机。

从投资方角度看,同业存单则是具备风险低、流动性好、收益相对高等优点的配置资产,尤其是在当前债市波动的情况下,安全系数高的同业存单更是成为避险资产的不二选择。银行亦以发行短期同业存单来响应需求:当前同业存单发行期限主要集中于1月及3月,总占比超过71%,一定程度上反映了长期市场不明朗的情况下,避险偏好对较短期限同业存单的需求。不仅如此,从当前套利关系来看,投资方似乎更希望维持同业存单利率的高位不变:长久以来,得益于投放传导二元体制(银行从央行处拆得低成本的资金,再以相对较高的利率向非银机构拆出),银行得以从非银机构套利;现在,在负债荒2.0的压力下,银行为了维持表外业务链条不得不高息发行同业存单,非银就得以转过头来套银行的利。因此,我们预计当债市回暖,投资渠道拓宽,同业存单需求可能部分下降;但短期内供需两旺造成量价齐升的局面无法逆转。

2. 可能的结局之一:央行停止对资金“价”的抬升

一般来说,央行主动出手释放流动性只存在两种可能,或是经济基本面大幅恶化致使央行不得不放松流动性,或是央行认为政策目的已达到,结束调控导向下的偏紧状态。

从当前基本面来看,我们预计2017年CPI涨幅2.2%为上限、6.5%为基本合理的经济增长速度估计,由此得出本年实际名义GDP增长水平为8.7%,与2016年持平。货币增速与名义国内生产总值关系平稳,利率大幅变动动因不足(详见2017年3月7日的报告《M2增长目标与宏观流动性形势分析解读:利率不存在极端变化压力》),且3月5日两会提出今年的M2增速目标较2016年有所下降,更是一定程度上体现了央行货币政策对经济下行容忍度的提高,因此,我们认为2017年货币政策将保持中性,温和去杠杆策略不变,宏观流动性基本面平稳,除非出现大幅超预期情况,否则央行没有动因主动释放流动性。

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们