Sharad Sharma 在出席该会议时表示:“庞大的市场系统,需要一个庞大的市场支付系统与之匹配。因此,WhatsApp,Skype,谷歌(Google Play)以及其他行业巨头们都在寻求与 UPI 合作,作为他们在印度市场的支付平台。”

印度软件产品行业圆桌会议一直在积极帮助推广 UPI 应用,而碰巧的是,WhatsApp商业主管Neeraj Arora 也是该会议的推广者之一。

那么,Facebook会如何使用以“统一支付接口”协议为基础的支付解决方案呢?

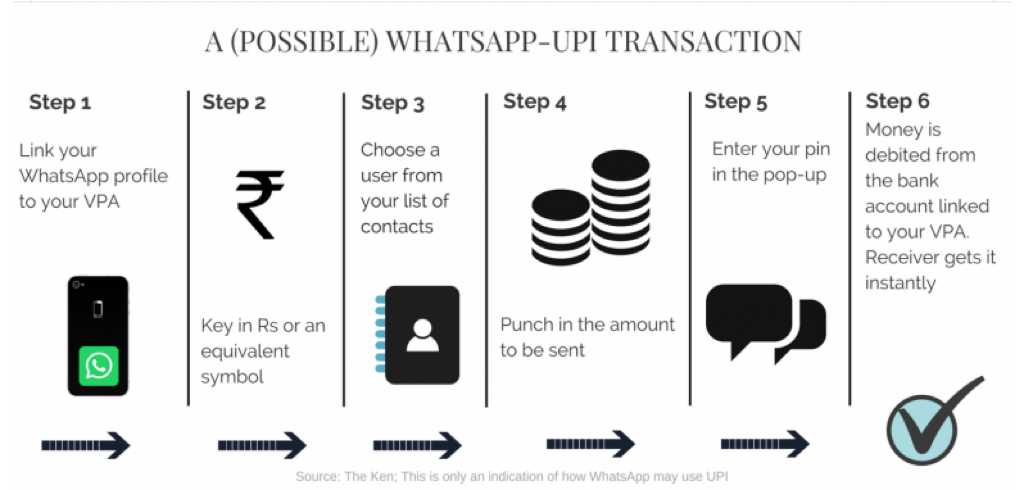

▲(可能的)WhatsApp-UPI交易流程

第一步:将你的WhatsApp 账户与虚拟支付地址(VPA)连接

第二步:输入以印度卢比为交易币种、或其他交易币种符号的金额数字

第三步:从你的联系人名单目录里选择一个用户

第四步:输入你想要转账发送给他/她的金额

第五步:在弹出窗口里输入你的PIN 吗

第六步:资金就会从你与虚拟支付地址相关联的个人银行账户里被扣除,接收人可以立即收到资金

如果接收人没有一个与虚拟支付地址相关的账户,那么他/她会收到一个通知提醒,要求他/她设置一个 UPI 虚拟支付地址,然后与自己的WhatsApp 账户绑定。与此同时,需要转账的资金会被临时存放在一个托管账户里。

逆向选择

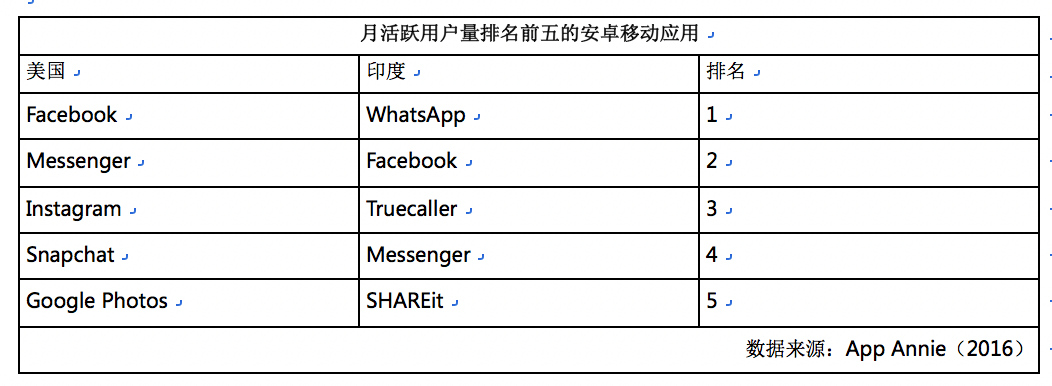

在全球范围内,Facebook公司拥有两款聊天应用――FacebookMessenger 和WhatsApp,每一款应用旗下都有超过10 亿用户量。但是在印度,FacebookMessenger 并不是太受用户欢迎,而与之相反的,WhatsApp在印度却取得了不俗的成绩。

在2015 年,Facebook对旗下Messenger 即时通讯应用里推出了P2P 支付功能,但仅支持美国地区用户。不过为了能够满足支付功能的需要,用户不得不首先需要将自己的Facebook Messenger 账户和自己的借记卡进行关联。

但是,这种策略在印度市场是无法奏效的。

在美国市场,银行卡的普及率非常高,消费者可以轻松地将资金从一张卡转移到另一张卡。但在印度,这种情况几乎很难见到。

Gaurav Sharma 是一位支付专家,也是新加坡金融科技投资公司 Atlantis Capital 创始人,他说道:“像美国和新加坡这样的西方国家市场里,银行卡接受程度非常高,而且还都支持更无缝地单方面授权。亚马逊的“一键式”结账买单和Uber“隐形”付款,现在都已经成为了行业标准。”

相比之下,印度的银行卡支付交易,由于受到印度储备银行的监管要求,则需要双重身份验证(2FA)授权。这不仅给消费者增加了使用障碍,导致不少用户必须要操作的一个步骤;而且最关键的是,在执行该操作时,用户不得不离开App,完成身份验证之后,再回到App 才能完成交易,十分复杂。

对于Facebook 和WhatsApp 而言,所有阻碍用户易用性体验的东西,都会被视作绊脚石。

所以,WhatsApp 不得不重新寻找合作伙伴。他们下一个尝试探索的选择是数字钱包,举例来说,就像腾讯旗下微信所采用的支付解决方案那样。这意味着,WhatsApp 必须要和一个数字钱包或是拥有 PPI 执照的银行合作。前者最典型的例子就是比如 Uber 与 Paytm 合作,而后者的例子则是电商巨头 Flipkart 的 PhonePe 与 Yes Bank 构建了支付合作关系。

但是,正如我们在前文中所提到的那样,印度储备银行推出了很多不利于数字钱包的监管政策。

举个例子,如果印度储备银行要求数字钱包像银行一样,满足“Know-You-Customer(KYC)”条件,必须获取更完整的用户信息,那么对于数字钱包服务提供商而言,用户获取成本则会大幅上涨,平均每位用户获取成本预计会在 10-15 印度卢比。更糟糕的是,每笔数字钱包交易都需要繁琐的双重身份验证(2FA)授权。

Facebook 公司之后又想尝试其他解决方案,比如他们希望自己向印度央行申请经营数字钱包业务的许可证,但这么做,一方面无法解决上面提到的种种问题,另一方面还会受到印度政府和央行的审查及监管,这显然不是Facebook 所期望的。

所以,最后看下来,能让Facebook 选择的,就只有印度UPI 了。但对于WhatsApp 而言,使用“统一支付接口”同样也会面临一系列挑战。

印度UPI 业务案例

如果现在想通过印度UPI 交易来赚钱,那无疑是非常愚蠢的。到目前为止,UPI商户折扣率(MDR:是指收单商户每受理一笔消费交易,就需要交给银行一定比例的交易金额)还没有被完全定义。

未来,预计低于1000 印度卢比的交易都会免收这笔费用,而高于此交易金额则可能会收取一定比例的金额,但即便如此,UPI的收费依然比市场上其他支付系统的收费要低得多。

但在消费者的潜意识里,最好天天都能吃到免费的午餐。

Facebook 正在玩儿一场即令人羡慕,又耐心漫长的游戏。他们一方面表示自己不想赚钱,当用户给自己的好友、家人或商户转账的时候,不会收取手续费;但同时,他们也不得不面对这样一个事实――那就是,亚太市场平均收入水平并不高,这样的免费策略其实不可能无限制地持续下去。

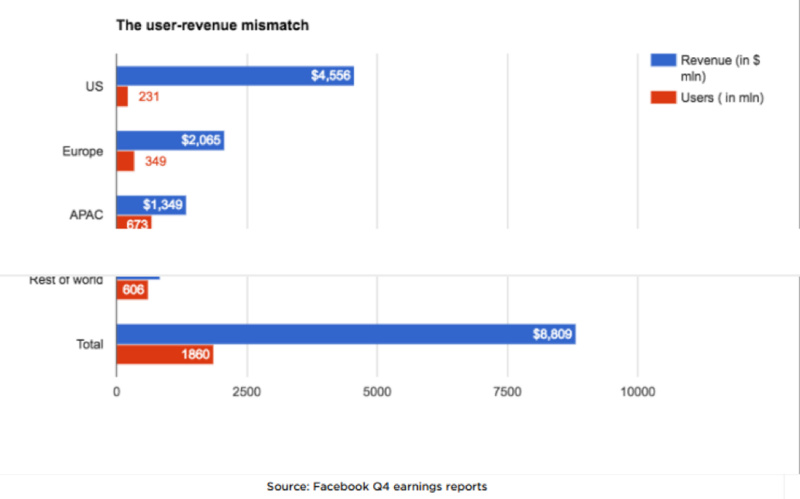

根据Facebook 去年四季度财报数据显示,在他们全球月活跃用户量中,亚太地区用户量占比达到了 36%,不过Facebook 的业务总收入里,来自亚太地区的占比只有 15%。

▲ Facebook 四季度公司财报显示的“用户-收入不匹配”问题

“在亚洲市场,Facebook 需要找到更多收益机会,亚太地区的平均每用户收入(ARPU)只有美国的八分之一。所以,Facebook 需要激活所有的收入引擎,特别是电子商务和支付等收入来源。”AtlantisCapital 创始人Gaurav Sharma 说道。

对于Facebook 公司而言,最好的解决办法就是与企业建立合作伙伴关系,然后针对使用WhatsApp 支付的企业客户收取一定费用。

而基于WhatsApp 所展开的移动商务应用,已经是一个现象了。

尽管WhatsApp 设计的初衷是面向个人用户,但是很多中小企业和商户都开始使用WhatsApp,比如蔬菜供应商或批发商,就会使用WhatsApp 来联系、推广自己的商品和服务。

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读 热门资讯

热门资讯 关注我们

关注我们