数据由公开资料整理

近日,由中国人民银行征信管理局、世界银行集团国际金融公司、APEC工商理事会共同举办“个人信息保护与征信管理”研讨会,对征信行业的准入门槛和行业结构等做了探讨:全国人大财经委副主任委员吴晓灵认为,征信产品是“有条件的公共产品”,因此征信市场的参与者必然不会太多,准入门槛高。

未来征信和风控行业的市场结构可能分为三层:

第一层是全面征信机构,准入门槛高,市场集中度高,总体市场规模小,但是单个机构收入可观;

第二层是专业征信机构,专业征信机构在某些细分领域,如保险、信用卡和零售信贷领域有专长,构成征信市场的长尾,同时在垂直领域的专业征信机构会拓展征信业务之外的大数据服务,提供垂直领域的精准营销、供应链金融风控技术服务等;

第三层是数据服务公司,或者说风险管理服务商,为金融机构提供信贷全流程技术服务。

尽管当前中国的征信和风控业务混业经营严重,但随着行业不断发展,对效率和专业性的要求也不断提升,各有专攻的多层次市场格局也会逐渐显现。

中国征信与大数据风控行业的市场格局与产业链各环节发展进程

中国的征信系统起源于上世纪80年代。

上海远东资信评级有限公司的成立,即是企业征信的开始,也标志着中国征信行业的起步。1997年上海资信有限公司成立,是中国首个个人征信试点机构。

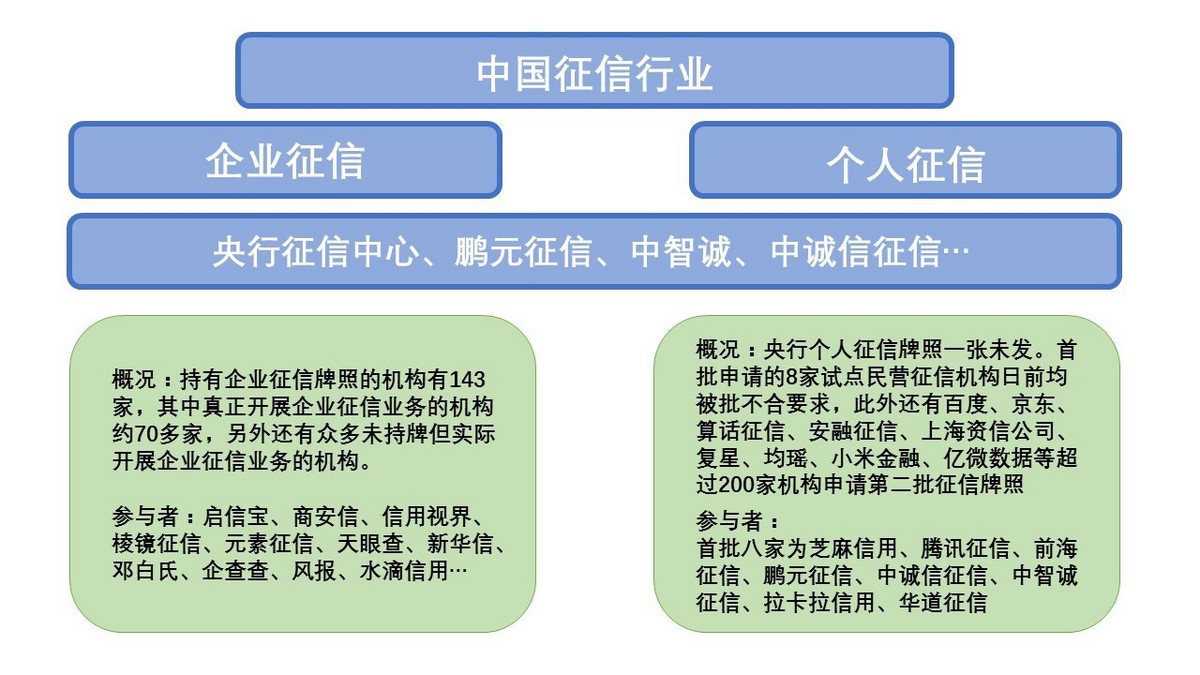

2013年3月,《征信业管理条例》正式实施,征信行业被纳入法律规范的轨道。2014年开始发放首批企业征信牌照,截止到目前市场上约有140多家公司完成了企业征信业务的备案,持牌机构中实际展开企业征信业务的公司接近一半。此外还有没有备案,但实际展开企业征信业务的公司,如部分供应链金融企业和大数据服务公司,暂无统计数据。

个人征信牌照的发放过程则显得尤为坎坷,从2015年1月央行引发《关于做好个人征信业务准备工作的通知》,允许8家民营公司开展个人征信试点业务至今,仍未有一家机构拿到个人征信牌照。

4月份,央行征信局局长万存知表示,“8家进行个人征信开业准备的机构目前没有一家合格,离市场需求和监管要求差距那么大,这是我们始料不及的,在达不到市场需求和监管要求情况下不能把牌照发出去。”

第一批八家排队申请牌照的个人征信公司之外,还有百度、京东、小米金融、算话征信、上海资信等超过200家企业正在申请第二批个人征信牌照。

中国征信行业现状

在大数据风控技术服务商方面,由于不受牌照的限制,市场发展显得更为热闹,其中主要是服务于消费金融业务的第三方风控服务商。

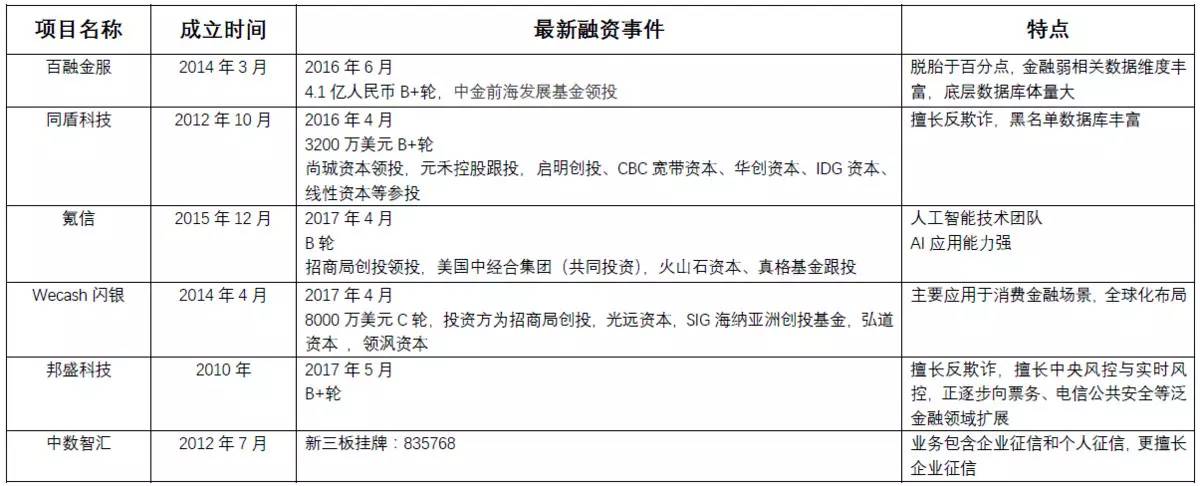

近半年来获得融资的机构包括:法海风控、邦盛科技、白骑士、数美科技、氪信、诚安聚立、Wecash闪银以及冰鉴科技等等。

除了新起之秀,行业内也有如百融金服、同盾科技、神州融、聚信立、智信度等先行企业。

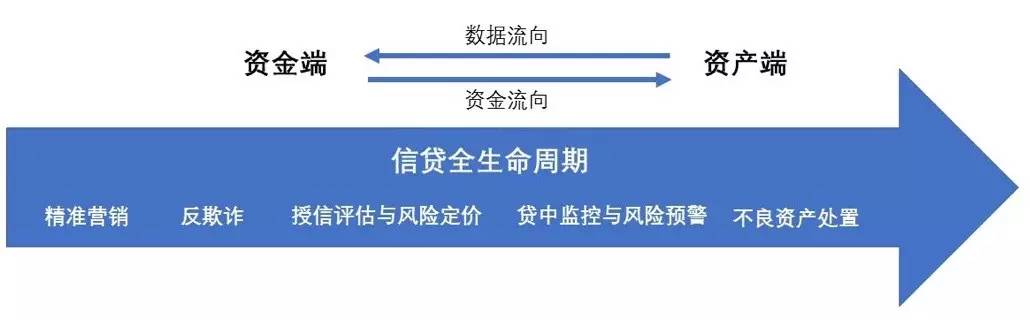

第三方大数据风控平台的可能涉及到信贷全流程。由于公司创始人基因、企业定位等因素,这些创业公司可能在信贷周期中的某个环节产品尤为专业,例如同盾科技深入挖掘反欺诈环节的技术,氪信擅长将AI技术应用于授信评估和风险定价环节。

将大数据技术应用于信贷的全生命周期,是大多数大数据风控公司的目标,百融金服等具有大数据公司背景的创业公司在信贷全生命周期应用的建设方面具有优势。

比起征信市场,大数据风控市场的应用层次更丰富,监管环境宽松,市场容量大。

但是数据行业普遍存在马太效应,先发优势在数据积累和模型优化上都尤为重要。不过,总体来说行业发展仍然属于初期,B轮后的企业数量不多,先发优势还可以被追赶。

B轮及以后个人征信与大数据风控公司(据公开资料整理不完全统计)

商业模式与潜在风险

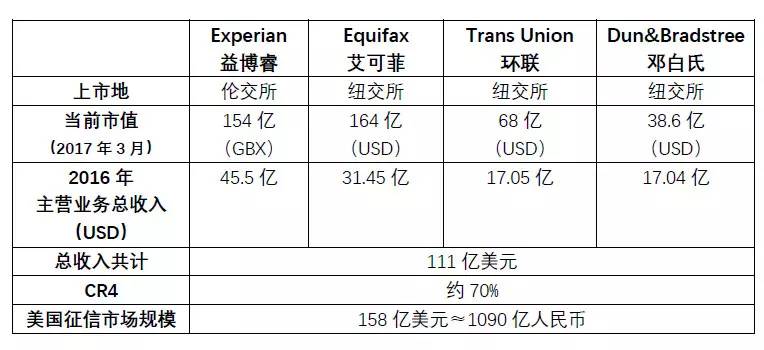

征信行业是一个相对薄利的行业,当行业发展到成熟阶段,往往呈现多寡头的市场格局,收入可观。正如上文中显示,美国三大征信局2016年的年收入达到111亿美元。

征信业务主要的盈利点和计费方式包括:

征信报告,按照查询次数计费,例如按照《国家发展改革委关于中国人民银行征信中心服务收费标准有关问题的批复》规定,商业银行查询个人信用报告基准费用为5元,享有优惠政策的金融机构查询费用为1元;

信用分,信用分是指征信机构根据多维度综合评估,对借款人信用水平的评分,但不会显示用户的具体信用信息,一般按照查询次数计费;

信用评估模型服务,一般按照技术服务费+查询计费

对于房贷、车贷等大额消费信贷服务而言,采用强相关金融数据的传统风控方式是目前最有效且风控投入与收益比例最为合理的方式。但是新兴的消费金融业务具有小额分散的特点,必须依靠大数据风控、机器审批,降低单笔放款风控成本,才可能有收益。

大数据风控行业发展的基础,是消费金融市场的发展,如上文所言,这是一个增量市场。

大数据风控服务的盈利点和计费方式包括:

基于风险预判的精准营销服务,白名单服务,按用户转化计费;

反欺诈服务,即黑名单查询服务,一般按查询结果计费,部分采用包年的计费方式

授信评估与风险定价的模型服务、贷中风险监控与预警服务,一般按照放贷规模收取一定比例的技术服务费

贷后不良资产催收服务,收取催回贷款金额一定比例的费用

金融作为强监管行业,个人征信业务面临的首个风险即合规风险。

今年4月,央行回应个人征信牌照发放问题,强调个人征信机构需要符合三大原则:

独立性原则,即征信机构在公司治理结构和业务开展上应确保独立,防止利益冲突;开展业务要客观中立,不能受信息提供者和信息使用者等其他主体的支配;征信产品和服务的使用不能与征信机构股东或出资人的其他业务相捆绑,不能成为股东或出资人谋取他利的手段。

公正性原则,征信业务活动应充分体现社会的公平正义,确保政治上的正确性。征信产品主要用来解决信息不对称导致的信用违约风险问题,提高交易效率、降低交易成本、促进普惠金融发展,既不能当作把人分为不同阶层、不同群体的工具,也不能应用于某些低俗的社交活动,背离征信的本意;

个人信息隐私权益保护原则,在制度建设和日常监管中,强调征信机构应从保护个人隐私、加强个人信息保护的角度出发,保持业务透明度,防止个人信息被过度采集、不当加工和非法使用,防范对个人隐私和商业秘密的侵害,切实维护信息主体合法权益

第二个风险点是数据,无论是征信还是大数据风控,都面临数据标准以及数据质量的问题。

数据标准:征信和大数据风控行业数据来源非常多样,除了从金融机构处获取共享的征信数据之外,还包括但不限于工商、公安、税务、教育部门、司法机构、通信运营商、支付结算机构、航空公司、电商平台等等,个体的数据是割裂的,个人征信数据整合缺乏统一的标准,这将会增加行业运转摩擦,增加运营成本。另外当前各家展开消费金融业务的机构,在授信评估环节数据的采集也缺乏统一的标准,同样会增加行业运转摩擦

数据质量:由于数据源以及数据采集环节即标准不一,数据在真实性和时效性都对征信和大数据风控公司提出了挑战。

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读 热门资讯

热门资讯 关注我们

关注我们