尽管这是一个具有马太效应,先发优势尤为重要的领域,但目前来看,创业的窗口仍然敞开。

文 | 林鲁比

P2P、消费分期、现金贷之后,金融领域的模式创新浪潮暂告一段落,加之监管红利期已过,金融行业已有段时间都没有出现一个令人兴奋的投资主题。

金融作为数据化程度最高行业之一,被认为是人工智能和大数据等新技术最好的应用垂直领域,也是FinTech中也成为被寄予厚望的分支。

征信和大数据风控,是近半年来金融领域投融资事件最活跃的细分赛道之一。

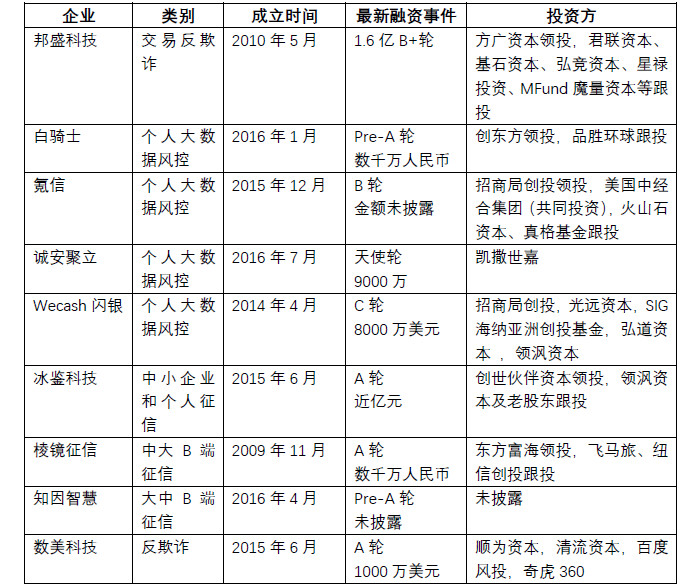

近半年来(2016年10月以来)征信和大数据风控领域发生的投融资事件统计

(以上资料为据公开资料整理的不完全统计)

尽管这是一个具有马太效应、先发优势尤为重要的领域,但目前来看,行业还未形成具有绝对优势的巨头。而且消费金融市场仍然处于不断增长的状态,创业的窗口期尚且敞开。

基于消费金融发展的市场机遇,本篇行业观察将着重讨论个人征信与风控。

这份行业观察尝试探讨以下问题:

征信和大数据风控是一回事吗?

中国的征信和大数据风控的市场规模有多大?

当前中国征信与大数据风控行业的产业链与各环节发展进程如何?

征信和风控行业面临哪些问题?

征信和大数据风控类项目需要具备竞争力,才能在通向行业巨头的竞争中存活下去?

征信与大数据风控并不是一回事。

由于当前创业项目,业务范围往往涵盖了从数据源采集到风控产品的全流程,业态模糊,这导致征信与风控常常被混为一谈。

央行征信局局长万存知曾撰文厘清征信的概念:

征信的基本理念是共享债务人的信息来保护债权人的权益。通过共享债务人债务信息,判断债务人的偿债能力,是贯穿征信的逻辑主线,这从根本上决定了征信的边界。

征信分为个人征信和企业征信,征信数据是风控数据的子集。个人征信数据衍生的数据产品包括信用分、个人信用报告、个人信用提醒、标准信用报告、财务信用报告等,征信产品的应用主要但不局限于金融领域,在出行、购物、旅行、招聘等场景也可以使用。

风控数据的概念更为宽泛,一切经过授权可用于信贷业务风险控制的数据,都是风控数据,风控数据衍生的产品包括:以风险控制为依据的精准营销、反欺诈、授信评估、贷中的资产监控与预警以及贷后不良资产管理等,风控产品只应用于金融场景。

现实情况中,征信与风控业态模糊主要有以下原因:

中国的征信基础设施不完善,央行征信系统覆盖的人群有限,而近年来火热的消费金融多瞄准没有信贷记录的“白板用户”,这就形成了征信数据缺口,同时大数据风控公司为了在数据源方面获得主动权,往往涉及到数据采集环节,在征信数据库不完备,征信采集标准不统一的情况下,数据源甚至成为大数据风控公司的主要竞争壁垒;

征信服务在发展初期非常薄利,从国际经验来看,征信机构的亏损期一般在5~7年,征信机构为了维持自身的运营,不得已开拓风控类的产品创收;

其他的原因还包括,企业具有“托拉斯”迷思、企业定位和商业模式不明确、投资人盈利压力等等;

以上原因都可能导致创业公司在征信和风控业务上混业经营。

征信和大数据风控的市场需求和市场空间有多大?

征信和大数据风控的市场需求,从宏观上来说,可以上升到中国L型走势的经济新常态。

三驾马车中,消费拉动的重要性越来越高,带动了万亿体量的消费金融市场。

2015年,中国消费信贷余额规模为19万亿,同比增长23.3%,预计到2019年将达到41.1万亿。

预计到2019年,消费信贷市场规模将达到41.1万亿

从征信角度来看,消费金融的受众主要是传统金融机构没有覆盖或者没有服务好的用户,与央行征信局未覆盖的人群的重合度高,对征信数据库的覆盖度提出了新的要求。

从风控的角度来说,传统金融机构依赖人工审核,数据处理依赖评分卡体系的刻画,这无法满足当前高频、小额分散和线上化的消费金融趋势,推动大数据和人工智能技术落地于风控领域。

参照征信体系发展完善的美国,个人征信已形成Experian、Equifax、Trans Union三足鼎立的格局,并且形成了Metro1和Metro2的标准化数据采集模板以及FICO信用分统计模型。企业征信方面则有Dun&Bradstreet一家独大,资本市场企业信用评估则有S&P、Moody’s以及Fitch Group三个巨头。

Experian、Equifax、Trans Union三大征信局以及Dun&Bradstreet,四家机构在美国的征信市场占有率约为70%。2016年,这四家机构的总收入约111亿美元,估算下来,美国的征信市场规模为千亿。2015年,2015 年美国消费信贷的规模为3.54 万亿美元,居民消费作为拉动经济的三驾马车之一,占美国 GDP 比重约 70%。

中国的消费信贷市场的潜力还未被完全挖掘出来,背后蕴藏的征信和大数据风控市场是千亿量级。

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读 热门资讯

热门资讯 关注我们

关注我们