3月24日,辽宁企业辉山乳业市值暴跌逾90%,股价由2.81港元跌至0.25港元,两个多小时,辉山乳业市值蒸发280多亿元人民币,随后紧急停牌。

辽宁金融办“维稳”的猫腻

很明显,23号辽宁金融办主持的那个“维稳会议”,可以视为导火索,点燃了整个危机。

根据传出来的资料:

1、要求出让股份,也就是债转股;

2、要求机构不许记录征信、不保全、不诉讼;

3、政府把辉山乳业的一块地给买了,花了九千万。

这个内部信息,应该是在24日股价大跌前,扩散开来。

对于外部人而言,其实就是一个信号,企业内部危机,已经到了必须辽宁金融办背书的阶段。

当然,这也就算了,但为何在出现危机之时,政府要把那块地花9000万买走,还美其名曰“救助”?

“抢地皮”就算了,还成立债权人委员会。债权人委员会成立,意味着企业的重大资产,不能就这么卖了。

破产法的撤销权就有规定,简单说,就是你不能在企业破产前一年内,随意卖掉企业资产。因为很可能产生不公允现象。例如交易本身不公允、将取得的资金,偿还个别债权人等。

所以这个杯水车薪的“救助”,在我看来,或许存在猫腻。

地皮这种东西,为什么政府要去买回来啊?企业公开拍卖,不仅房地产企业,一堆公司都会去竞购。

这可能是个坑,存在一些见不得的人的交易。例如政府的某些关系户,想得到这块地皮。当然这只是猜测,并无实际依据。目前关于该地皮的公开信息,还没查到。

说到底,这个交易,很有可能就是某些人的贪欲造成的。

股价暴跌85%,究竟出了什么问题?

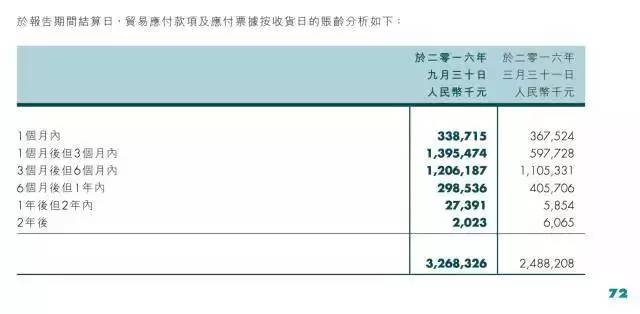

翻了一下财报,确实把我吓死了,先看看应付票据和应付账款:

看数据,一到三个月,应付票据和应付账款高达13个亿, 你要知道,辉山乳业一年的营业额才45个亿,这个偿还债务压力,非常惊人。

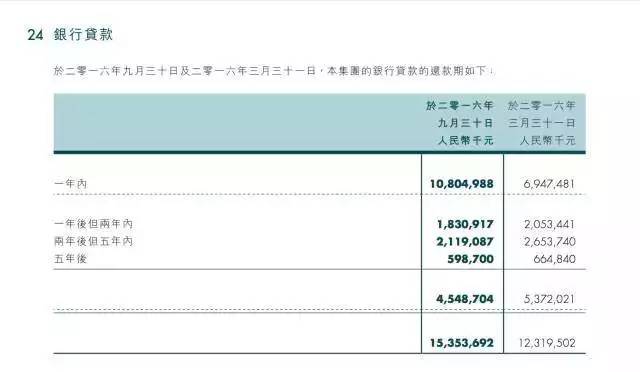

一年内到期的银行贷款,更是高达108亿元,要记住公司的营业额才45亿元。

说白了,短期的收入完全不足以覆盖需要偿还债务,违约极其容易发生。

这就算了,从欠款的期限可知,对于新的长期贷款,银行基本不批了。

也就是说,企业的贷款融资能力,基本为零,收入45亿元,需要偿还的负债银行108 亿元+13 亿元,你说,这不明摆着违约吗?

若要进行股权融资,我估计这样的企业去增发,基本难以进行,短时间也不具备条件。#银行借款方便快捷,权益融资难且长久#

所以,出现暴跌,完全是因为债务危机到了无法挽回的地步了。

年年盈利的企业,却蹊跷陷入债务危机

翻看最近一期财报,发现公司运营成果,数据还算比较华丽的(截止2016 年9月):

这是合并损益表里,最近一期利润情况。

把时间线拉长点,看看盈利情况:

很明显,这家企业一直在盈利。

这个还是不具有说服力,可能有很多应收账款,企业的利润表是面子,有不有钱还得看里子――现金流量表:

经营业务活动的现金流净额,一直增加,从2013年半年报的600万,到2016年的半年报3000万。

这就意味着,辉山乳业,在主业经营方面问题不大。东北的朋友,对这家企业的产品,还是非常信任的。

这里,我专门谈一下浑水的报告。我翻过浑水的做空报告原文,报告称,辉山乳业在营运活动上,有以下几个可能造假点:

1. 降低主营业务成本;

苜蓿草占到主营业务成本60% ,辉山乳业自产自足是虚假的;

2. 虚构收入;

通过网络爬虫,通过统计辉山乳业,在电商上的销量,得出虚构收入。

由于我没有实际调查,暂时对这个不予认定。毕竟浑水为了做空,这种事情没少干,误判的可能性也有。

一般情况下,企业在经营方面造点假,做做利润,我觉得问题不大。即便是乐视网,经营活动一般都不是导致债务危机发生的直接原因。

因此结合财报和相关信息,我认为这次债务危机或者暴跌危机,原因在于经营层面的概率非常小。

但为什么会产生债务危机,直至出现昨天的大跌呢?

我在这里,提出自己的看法,主要有两点:

1. 混乱的筹资活动和投资活动(含关联交易、利益输送);

2. 大股东掏空行为。

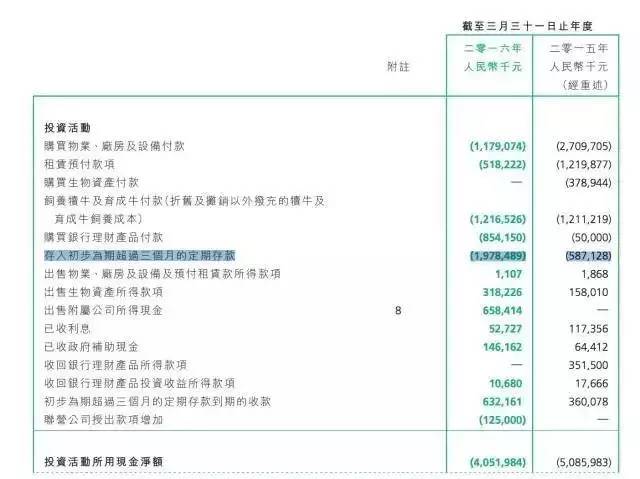

在翻看投资活动现金流时候,我注意到这个细节:

投资活动,负现金流很正常,我们继续看具体是怎么来的(来自年报):

那个画了蓝色部分的――存入初步为期超过三个月的定期存款,金额为20亿元。

一个年收入45亿元的公司,定存 20亿元,到目前为止,好像没见过这样的。

嗯,结合市场传闻:

有关消息称,诱发原因为辉山乳业大股东挪用30亿元投资房地产,但资金收不回来,最终被中行审计发现。

一个是当期定存20亿元,还是长期;一个投资房地产30亿元。

虽然数据不是非常匹配,但我好像看出了情况。非常明显,所谓的长期银行存款,很大可能被大股东拿去炒房了。是啊,实业挣钱多辛苦,掏空上市公司,巧立名义――长期借款,不过是挪走资金而已。

投资活动,不过是一个银行定期存款,而且存款20亿元,还刚好巧合,打死我也不信。

说到底,是贪欲,想轻松挣钱的贪欲,害了辉山乳业。

其次,大股东的掏空行为,一般通过关联交易、利益输送、收购等行为进行;

例如下面的事件:

1、辉山乳业关连交易 - 收购可再生能源公司:卖方是杨凯先生,亦即本公司的主席、执行董事与控股股东和其儿子杨佳宁先生。

2、辉山乳业持续关连交易:福大牛业为本公司控股股东和执行董事杨凯先生及其配偶通过渖阳华宝投资有限公司间接控股约66.7%的公司。

浑水的做空报告认为:

辉山杨主席至少从公司窃取1.5亿元资产,实际数字很可能更高。当中涉及将一家最少拥有四个乳牛牧场的附属公司向一位未披露的关联方转移,此交易未披露。我们确定杨主席控制着这家附属公司及相关牧场。

由于时间限制,资料我大致看了一下,关于价格,是有点问题的,这里不展开套路,后面还有更为惊人的。

更为让人吃惊的发现:

辉山乳业的净利润从2014年开始连续三年下滑,市盈率却从10多倍上升至60多倍;

这个让人很是费解,我继续查阅所有者权益变动,发现以下问题:

这是最近一期的持股比例 73%左右:

这是2015年的持股比例从67%,一直购入到70.5%;

而在2015年三月份,持股才46%;

具体大股东持股情况见下面的网址:

上面的股东权益的变化说明:股东一直在吸收筹码,换句话说,股东一直在维稳股价,防止股价跌下去。

而同一时间,各大机构投资者,一直在抛售这只股票。我们继续看权益变化记录:

机构抛多少,大股东买多少。

这说明,此时国外的机构投资者,基本已经放弃这只股票了――因为没什么价值。当然,根据行业情况,2015年乳业行情不太好,他们的看空行为,和这个有一定关系。

这是那段时间大股东一直吸收筹码股价图,股价一直涨。

对了,买入股权,需要钱啊,于是,有了下面这笔贷款:

2015年6月5号,开始质押贷款,找平安贷款,在所有者权益变动上面,有记录。

这些信息一出来,就基本都明白了:机构了解辉山乳业业绩不好,开始抛售,大股东果断增持,股价开始涨;但是这些外资金融机构不走夜路,继续抛售;大股东开始质押融资,继续增持。结果股价继续上涨。

所以博弈短期结果就是:股价上涨,股权增加,有点质押贷款而已。

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们