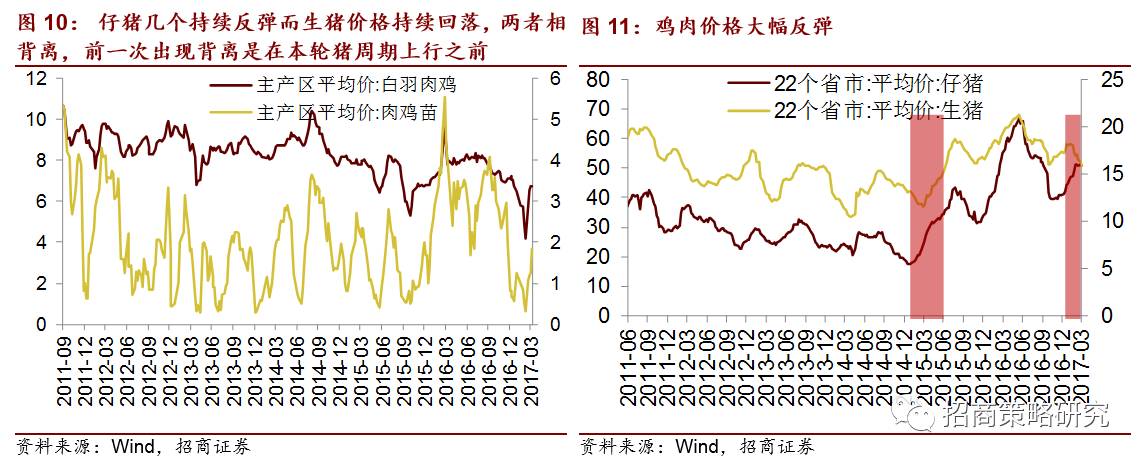

仔猪价格持续反弹,与生猪价格形成背离。前一次背离出现在2015年一季度上轮猪价上行之前;2月生猪存栏、能繁母猪存栏持续下降。进口猪肉增速持续回落。考虑到1-2月固定资产施工同比增速高达22%。猪供给需求格局存在改善的可能。

一周政策主题――2017年国企混改年,事件性冲击预计增加

今年两会政府工作报告中再次强调,深化混合所有制改革,在电力、石油、天然气、铁路、民航、电信、军工等七大领域迈出实质性步伐,并将混改列入今年深化改革的重要领域和关键环节。肖亚庆在发布会上表示混改将会成为国资委今年工作的重点之一,而且要在数量、层级和深度上进行提升。2017年混合所有制的突破口要进一步扩大。

去年国家发改委已明确东航集团、联通集团、南方电网、哈电集团、中国核建、中国船舶6家央企列入首批混改试点。下一步预计天然气、石油和铁路三大垄断行业也逐步进入试点。

国企改革混改建议关注以下几方面机会:

1、已公布试点的机会,包括央企试点第一批,以及第二批可能进入试点的集团;

2、科技型和商业类国有企业混改概率更高;

3、小市值国企壳资源;

4、地方国企混改机会,上海、深圳、广东、浙江及东三省。

相关主题个股建议关注文山电力、东方能源、中国石化、铁龙物流、南方航空、中国国航、东方航空、中国联通、中国核建、中国船舶。

一周主题跟踪

这一周主题表现有以下特征:

1、资金集中到了一带一路主题,苹果概念和大消费各有千秋。由于博鳌论坛、带路官网上线等事件因素,本周一带一路主题亮眼似乎结束了上周周期板块与中小创主题的分歧。除一带一路主题相关板块及煤炭(神化带动)外其他周期板块表现一般,中小创主题只苹果概念表现突出,大消费板块则继续表现。

2、热点板块,扩散和挖掘补涨迹象明显。次新继续活跃,轮动到了前期没涨的低位股。一带一路先是集中在新疆板块,周四、周五则全面扩散。大消费板块,除了白酒、家电外,旅游最近走强,本周部分肉制品、乳制品、调味品个股都开始补涨。

3、受外围市场走弱影响,这周以调整为主,其中银行、非银金融、钢铁较明显。周五证券反弹较大,可跟踪这三个板块是否能企稳。

4、防御板块黄金、医药在市场弱势时表现。

下周,从以下思路来跟踪关注:

1、这周主推的医药已有所表现,从补涨的角度,新增关注食品板块。

2、非行业性主题,高送转值得一提。周初上交所、深交所都发文称加大对高送转的监管,但高送转主题并未明显走弱,尤其是一些高送转+次新的个股表现出色。周末证监会称高送转应匹配业绩,下周将有609个公司公布年报,也是一季报预告的最后截至日期,或可对有业绩的高送转公司重点跟踪。而次新,已经分化补涨,部分个股仍会活跃,但整体大概率进入风险大于收益的鱼尾阶段。

3、中小创主题,两周未表现的锂电池或有机会;人工智能、物联网可继续关注。

下周主题推荐:锂电池、零售、食品、医药、人工智能、物联网。

锂电池:特斯拉汽车或将启用新一代锂电池(NCA三元锂电材料)。

此前有马斯克表示,新型“2170”锂电池(镍钴铝(NCA)三元材料)将是全世界最高密度且最便宜的锂离子电池。采用2170电池后,由于同等能量下,所需电池的数量可减少约1/3,整车能量密度将得到提升,而未来有望通过大规模量产使得动力电池成本降低9成。随着Model3今年9月前大规模生产,相关NCA三元锂电材料产业链公司或将迎来需求爆发。

零售:人民日报肯定阿里辉煌成绩;优质零售商逐步进入业绩释放周期。

食品:受益消费升级,子板块开始补涨。

医药:2017版药品目录出炉,可继续作为防御板块关注。

人工智能: 人工智能创新发展规划将出台。

物联网: RFID、物联网大会将召开,或有轮动机会。

市场交易特征跟踪

转载请注明出处。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们