基金配置风格出现蝶变,2016年三季度以来,公募基金对TMT逐渐撤出,向其他行业配置偏移。今年以来,机构观点逐渐达成一致,消费和中游是主要加仓方向。随着对白酒家电龙头配置比例的提升,公募基金整体风格开始蝶变为大盘风格。风格一旦切换,不会轻易终结。我们判断,接下来,消费股内部除白酒家电外的其他细分行业、中游行业、金融行业中大盘绩优蓝筹将会成为机构追逐的目标。

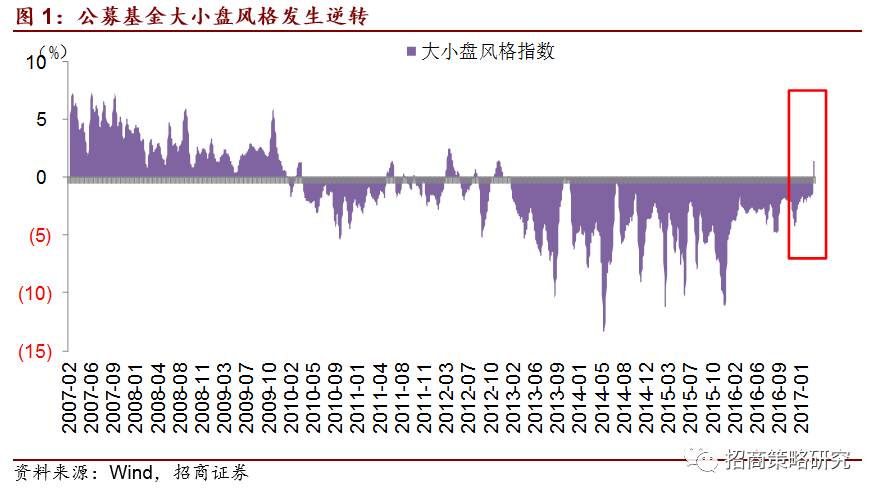

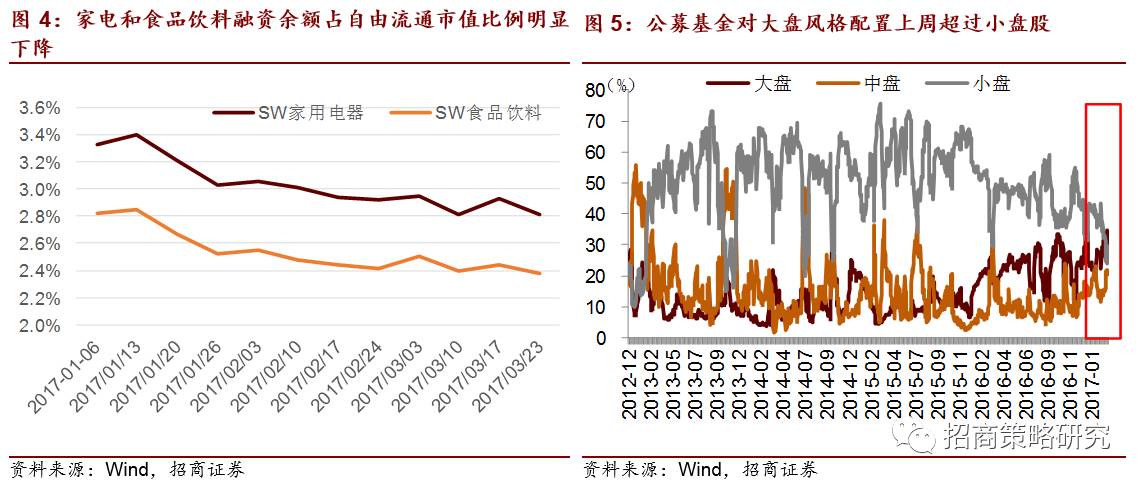

【策略观点】从2016年三季度开始,公募基金开始逐渐抛弃以TMT为代表的成长股,开始向着其他行业配置偏移。随着配置偏移,公募基金风格开始从小盘风格向着大盘风格偏移。进入到2017年后,根据我们的路演反馈和行为监测,公募基金逐渐在中游运输制造建筑和下游消费上达成一致。而对于消费股,其中的以白酒中茅台五粮液、以及空调的美的格力大盘绩优白马,由于估值低、业绩确定性强、存在消费升级的预期且符合中国经济发展的长期趋势,因而受到机构资金的青睐。伴随着公募基金对茅台、五粮液、美的、格力等配置的提升,根据我们的监测,公募基金对于大盘股配置在上周发生了重大变化,自2014年以来首次超过了小盘股。公募基金完成了从成长到价值的蜕变。

现在的问题就是,配置风格的演变是否到了极致?站在这个时间节点来看,整体来看对于五个板块的大的判断仍然没有根本性变化,因此,机构很难再这个时间节点向上游资源偏移;回流TMT依然很困难。我们看到上周刚刚转为大盘风格,而机构配置风格一旦开始切换,趋势不会轻易终止。接下来,消费股内部除白酒家电外的其他细分行业、中游行业、金融行业中大盘绩优蓝筹将会成为机构追逐的目标。

【政经要闻】宽松周期到尾部,渐进紧缩已开始;货币政策和财政政策买来的时间,要用于推进改革;楼市分化明显,中游延续复苏。

【中游亮点】上游资源:水泥、小金属价格持续反弹;关注【水泥】【小金属】。中游流通制造建筑:铁路运输量价齐升;干散货运输价格指数攀升;关注【铁路运输】【航运之干散货】;下游消费:禽类价格大幅反弹;猪供给需求格局存改善可能;关注【禽畜养殖】

【主题跟踪】有业绩的高转送可重点关注;次新股股炒作进入鱼尾行情;下周推荐关注:锂电池、零售、食品、医药、人工智能、物联网

【估值跟踪】上周全部A股估值(TTM)环比有小幅上升,从前周22.22倍小幅上升至22.3,剔除金融后全部A股估值从40.3小幅上升至40.6,中小创估值(TTM)上升幅度相对较高,中小板从46.8上升至47.4,创业板估值从58.4上升至59.2。

【解禁跟踪】下周限售股解禁规模环比持平,其中定增解禁规模为442亿,未来几周限售股解禁方面,特别是定增解禁规模方面将维持较为稳定的规模,整体在500亿左右规模;上周全周重要股东二级市场减持24亿,大幅小于前周的45亿规模。

【盈利预测】对A股非金融;中小板、创业板2017年盈利预测持续下调;对周期品、食品饮料、电子盈利预测明显上调。

基金配置风格出现蝶变,2016年三季度以来,公募基金对TMT逐渐撤出,向其他行业配置偏移。今年以来,机构观点逐渐达成一致,消费和中游是主要加仓方向。随着对白酒家电龙头配置比例的提升,公募基金整体风格开始蝶变为大盘风格。风格一旦切换,不会轻易终结。我们判断,接下来,消费股内部除白酒家电外的其他细分行业、中游行业、金融行业中大盘绩优蓝筹将会成为机构追逐的目标。

本周策略观点――风格切换到极限了吗?

公募基金配置风格的蝶变

今年以来,我们发现,以公募为代表的机构的配置的风格发生了巨大的变化。2009年以前,公募基金基本是偏大盘风格,2010年整体呈现小盘风格;2011~2012年;公募基金在大小盘风格之前波动,整体配置相对均衡。2013年开始,公募基金开始向小盘风格快速迁移。2013年至2016年前三季度,公募基金整体呈现偏小盘,或者说成长风格。

2016年下半年开始,随着监管趋严,IPO逐渐提速,并购逻辑开始逐渐被市场抛弃。彼时,保险举牌此起彼伏,蓝筹股大幅上涨,市场风格已然发生改变。从2016年三季度开始,公募基金开始逐渐抛弃以TMT为代表的成长股,开始向着其他行业配置偏移。随着配置偏移,公募基金风格开始从小盘风格向着大盘风格偏移。

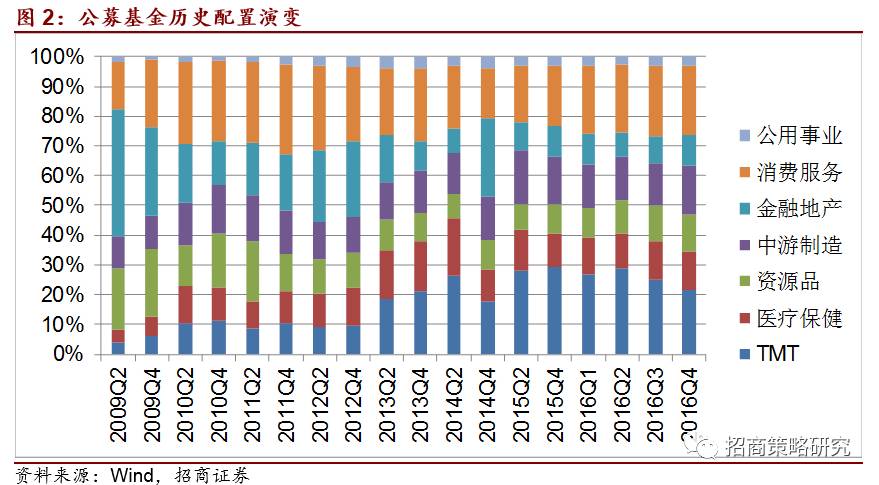

而2016年下半年,市场并未有明显的主线,因此,我们看到公募基金减仓TMT后,加仓资源品、中游制造、消费和医疗、金融地产的都有,加仓风格相对均衡。

进入到2017年后,根据我们的路演反馈,对于五个板块,公募基金逐渐在中游运输制造建筑和下游消费上达成一致。

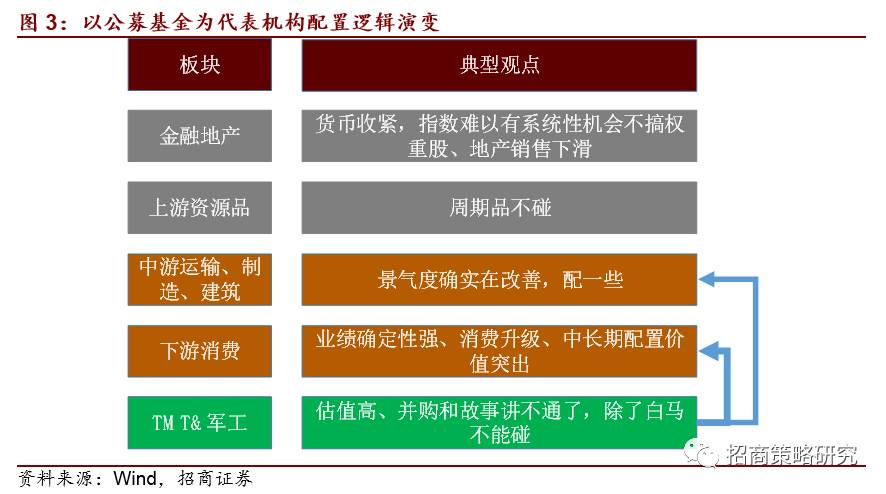

进入到2017年后,根据我们的路演反馈和行为监测,对于金融、资源品、中游制造、消费品和TMT这五个板块,公募基金逐渐在中游运输制造建筑和下游消费上达成一致。对于中游,由于景气度高企,且有一带一路和PPP的催化。但是中游行业相对分散,资金配置并未引起太多关注。

而对于消费股,其中的以白酒中茅台五粮液、以及空调的美的格力大盘绩优白马,也就是所谓的“漂亮50”,由于估值低、业绩确定性强、存在消费升级的预期且符合中国经济发展的长期趋势,因而受到机构资金的青睐。一个佐证就是,散户为代表的融资余额占自由流通市值比例从年初持续下滑。可能的原因就是机构配置的提升。

转载请注明出处。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们