上周市场又一次经历了慌乱的季末。整个一季度,我们好像都在跨越着各种坎,从跨年、跨春节到跨季,传统一季度的宽松在今年消失了,我们不是在借钱就是在借钱的路上,不是在借钱的路上就是捉摸着下次借钱的路在何方。

可后来我们看到好几次央妈只短暂的注入了少量流动性,或者并没有出手,市场自己便好了。钱荒有多少是市场结构的问题、有多少又是市场情绪的问题我们不得而知。但经常是市场看到某一个利率动的比较大,比如R007,比如GC001,比如FR007,市场就有了比较多的猜测,甚至蔓延出恐慌情绪,然后越来越紧。最直接的一个例子是在IRS市场,FR007飙到5.5%的那一天,1Y品种一度飙涨到3.77%而后又快速回落到3.67%,一天波动了15个点,这已经是修复的比较快的市场了。或许我们有一种直观感受是,面对这么多利率,基准利率是有所缺失的,虽然利率之锚对央妈已经很明确了,但至少市场是不够明确,所以带来了市场情绪上的种种问题。我们或许可以梳理一下这些利率,看看到底哪些是潜在的基准,于兵慌马乱中,拎出真正的定海神针。

周二周三FR007出现的这个尖尖,着实挺吓人的

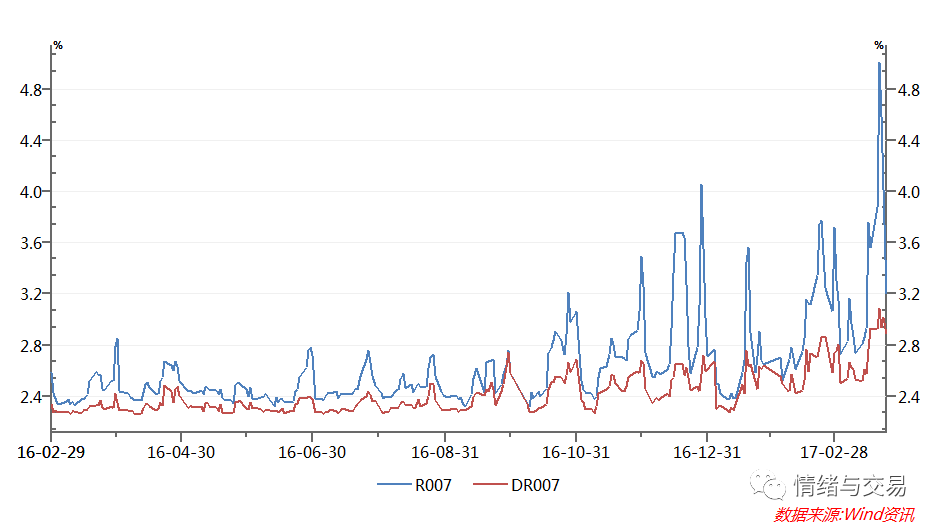

从R007到DR007,从FR007到FDR007

市场最公认的能取代存贷款基准利率的利率是央行的7天回购利率,于是有了著名的“7天回购利率重不重要”之争。很显然的它是极其重要的,从这个基准,衍生出了R007、DR007、FR007、R007开盘利率等等诸多非常有交易信号作用的利率。而且利率互换中最活跃的品种就是基于7天回购定盘利率的产品。

我们知道,一个基准利率需要承担得起传导职能。衍生品是把短端利率拉长久期,成为长端利率基准(这里的基准指可比性,比如我们可以用5年国开债利率与5YIRS利率做比较,对比价关系的交易就是一种短端利率向长端利率的传导过程)的一个最重要手段。所以,7D Repo成为基准利率的潜力最大,而这一切又依赖于一个更加庞大、完整、有效地衍生品市场。

我们看到,11月份,三季度货币政策报告指出了DR007的重要地位。这几个月的市场演变,也越发体现央行对这个利率的关注。任他非银、非利率债质押的R007如何波澜起伏,针对存款类机构、利率债质押的DR007保持在相对稳定的状态,也没有超过利率走廊的上限。MPA将银行对非银机构的债权纳入广义信贷,更是明确了一个事实:7天回购利率正在剥离信用风险,朝着一个无风险基准利率的方向迈进。对此很多非银很痛苦,认为这是缘于央妈不是亲妈。但哭诉的同时,必须看到的一点是,DR007背后潜藏央妈对基准利率构建的雄心,想再回到R007时代的关爱已经不可能了。央行针对一级交易商的正逆回购都是无风险的DR007,为何R007想成为利率传导的工具,让位于DR007是更可能的选项。

DR和R越来越分离,DR会成为利率之锚

再看利率衍生品,现在的最活跃的IRS是以FR007为基准的交易,FR007又是R007经过中位数排序得出的利率,自然是包含有非银机构、信用质押品等一系列信用风险的风险利率。假设某一天,银行类机构存贷款浮动利率的资产负债机构发生改变,需要在利率衍生品市场套保,那么FR007好像并不能给予太多保护。如果构建一个FDR007为基准的利率互换品种,相信更能从无风险利率的角度投其所好。当然,在目前套保需求远小于投机需求的IRS市场,这个品种的发展需要一段漫长的道路,波动性小一直都是投机市场最反感的。但是,利率市场化的过程又需要FDR007这个产品的推出。有了这个产品,我们才可以构建一个短端利率向长端利率传导的机制。比如:银行通过短期融资滚动借入DR007进行长期投资购买5年国开债或者发放5年贷款,它可以通过支付固定的FDR007锁定短期融资成本,通过承担流动性风险,获得5年贷款和5YIRS的利差收益。

所以,我们看利率,R007、FR007、GC007都不再是基准了,怎么去交易它都无所谓,飞到天上,可能央妈都不会管。而与DR007相关的产品会变得越发重要。

从Shibor到同业存单

利率走廊中,MLF因其覆盖3M-1Y中短期限,进可攻退可守,又是最直接的货币投放工具,因此也成为了基准利率的热门。但是这个利率最大的问题在于,并没有一个完全契合的市场品种与之对应,导致市场端对该利率的反馈机制丧失,更多的依赖中央银行本身对其定价。如果说市场上勉强有与之对应的利率水平,那么Shibor和NCD算是两个,在期限结构上对应,在信用结构上不对应。伴随着NCD的火热,MLF利率似乎找到了一个有成交的利率反馈机制。

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们