����2017��3��24�գ������и۹�Ͷ���ߣ������Ǹ۽�������߶��ԣ�����һ��ԭ����ƽ�������ӣ���ָխ������������������ֱ��11:30��һ�ҽл�ɽ��ҵ��6863.HK���Ķ�������ͻȻ��ˮ��

������ɽ��ҵ��6863.HK���ڰ�Сʱ�ڱ�����90%����ʮ������Ĩȥ��300������ֵ��

����

�������ֵ������ȵ��꺺�ܱ�Ĥ���µ����ֲ��Ͳ��ҡ�����ʱ��Ҳ���˾�ȷѡ��ѡ��������������ǰ��Сʱ���𣬹�˾������ͣ�ƶ���һ���ҵõ���˭�ܱ�֤����㣬����������ûȥ�Է�������Ψ��������¾��

���������䣬�п�ƽ���������ϰ��A�ɱ��б��ܵľ²��ǣ�С����������ܲ��˵ġ�

�����ǵ�������ʲô��

����������

�����ȿ�����ɽ��ҵ��ǰ�����������ԣ���ҹ�˾���û�������ˡ�

������ɽ���Ʒ�Ƶ���ʷ�����ݵ�1951�꣬2009���ɽ�عɼ��ų�����2013���ڸ۽����������С���ɽ�Ⱥ����������������ݡ����¡���˳������ȵ�Ͷ�ʽ�����������ţ��������Ʒ�ӹ���ҵ��Ⱥ��Ŀ���������겼�֣���ɽ�γ�����������ֲ�����ϼӹ���������ţ����������ȫƷ������Ʒ�ӹ�����Ʒ�з��������ܿص�Ϊһ���ȫ��ҵ����չģʽ��

������ɽ���ڵ�ʱ��������ţ��Ȼ���ԭ���������ε�����Ʒ��ҵ������������������˾���µ��걨��2016��9��30�գ�Ŀǰ�������걨�Ƿ��������ˣ�����˾����ţ��ģ�ﵽ20��ͷ�����������ֳҵ�Ĵ�

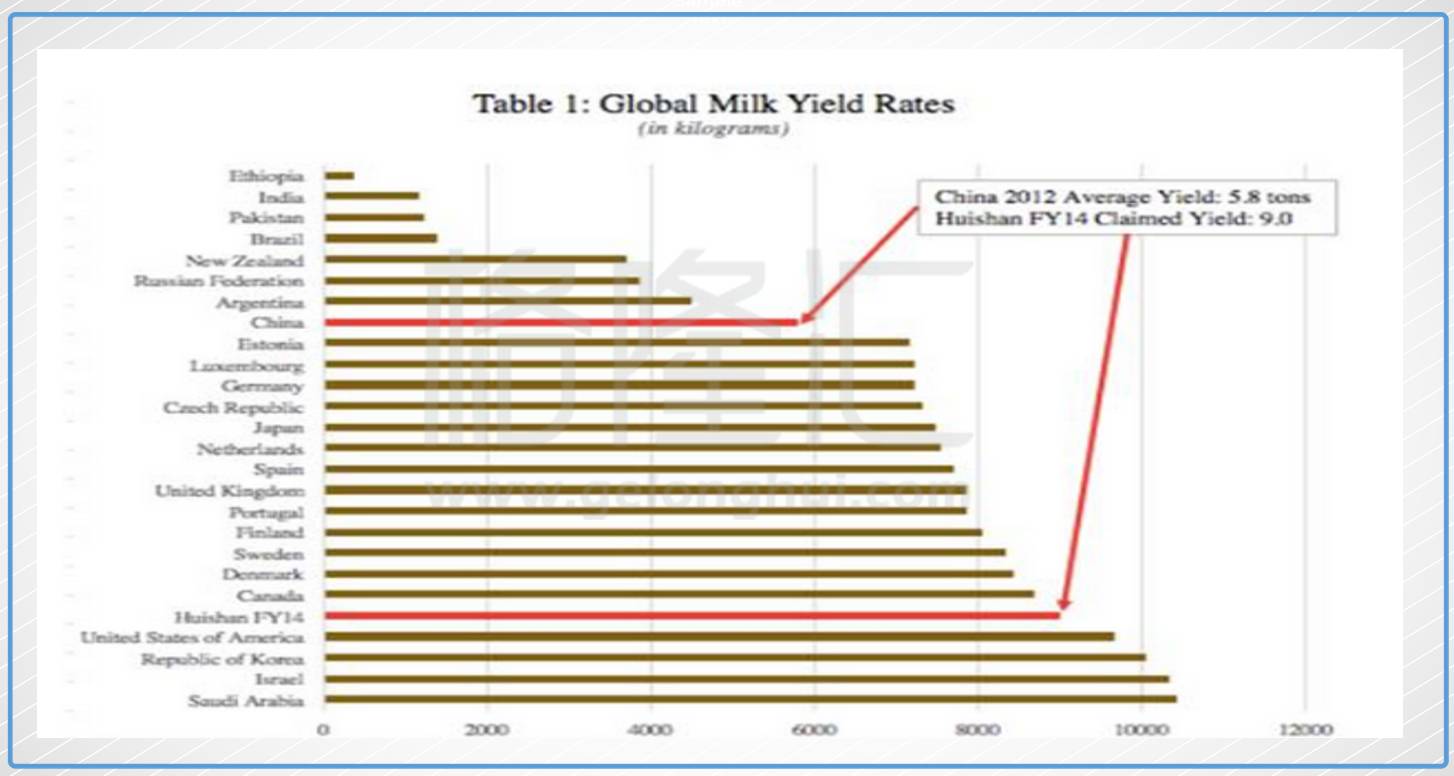

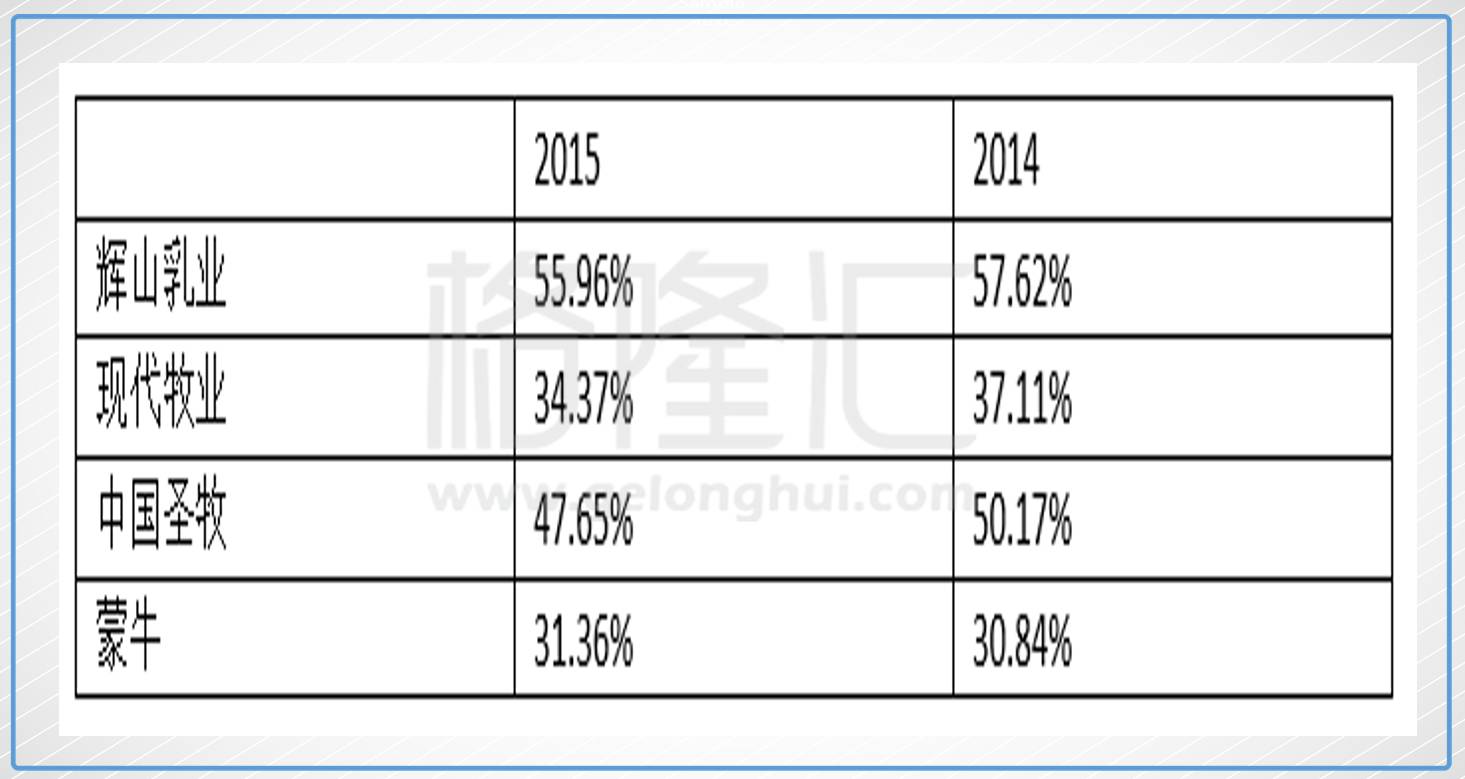

������������ţ���������ľ���������Ʒ�֣�����������ɽÿͷţ������������й�������������ҵ��ƽ��ˮƽ�����Կ�����ɽ��ţ������ţ��

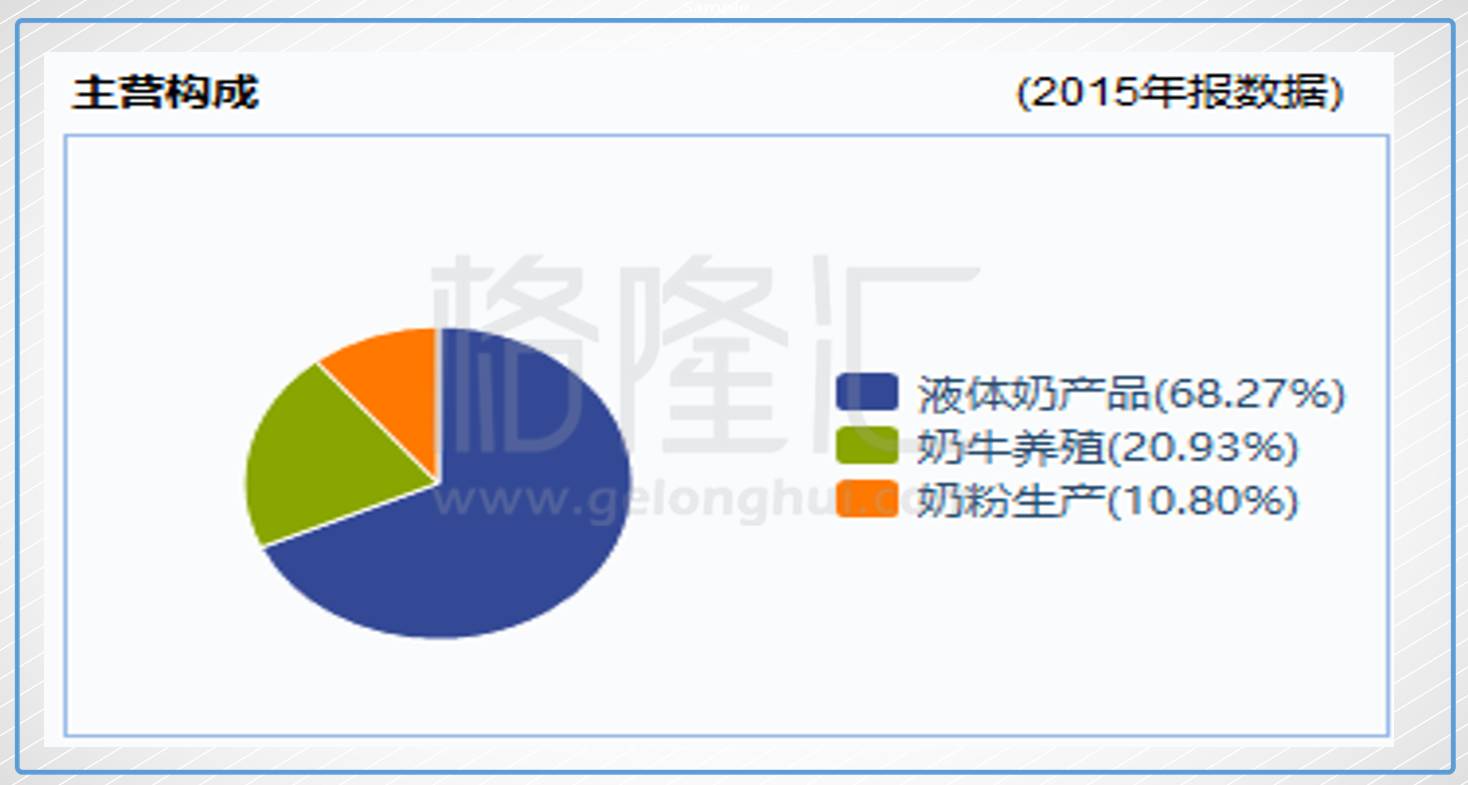

����������ô�࣬����Ϊ���������£���������Щ�����ĵġ����ǵ���2011�꣬��ɽ��ʼ����Һ̬�̵�����2013���Ƴ����й�����Ӫ����ȫ��Ӥ���̷ۡ�ĿǰҺ̬�̹����˹�˾����Ҫ���룬2015��ռ�ȴﵽ��69%��

����

�������ջ�ɽ�Լ�˵�ģ���˾Ŀǰӵ�н�50��Ķ��ޣ������������ֲ���ء����50�����ţר�þ����ϼӹ���������20��ͷ���ֽ�����ţ��82����ģ����Ӫ�����Լ�6���ִ�����Ʒ�ӹ��������ء�

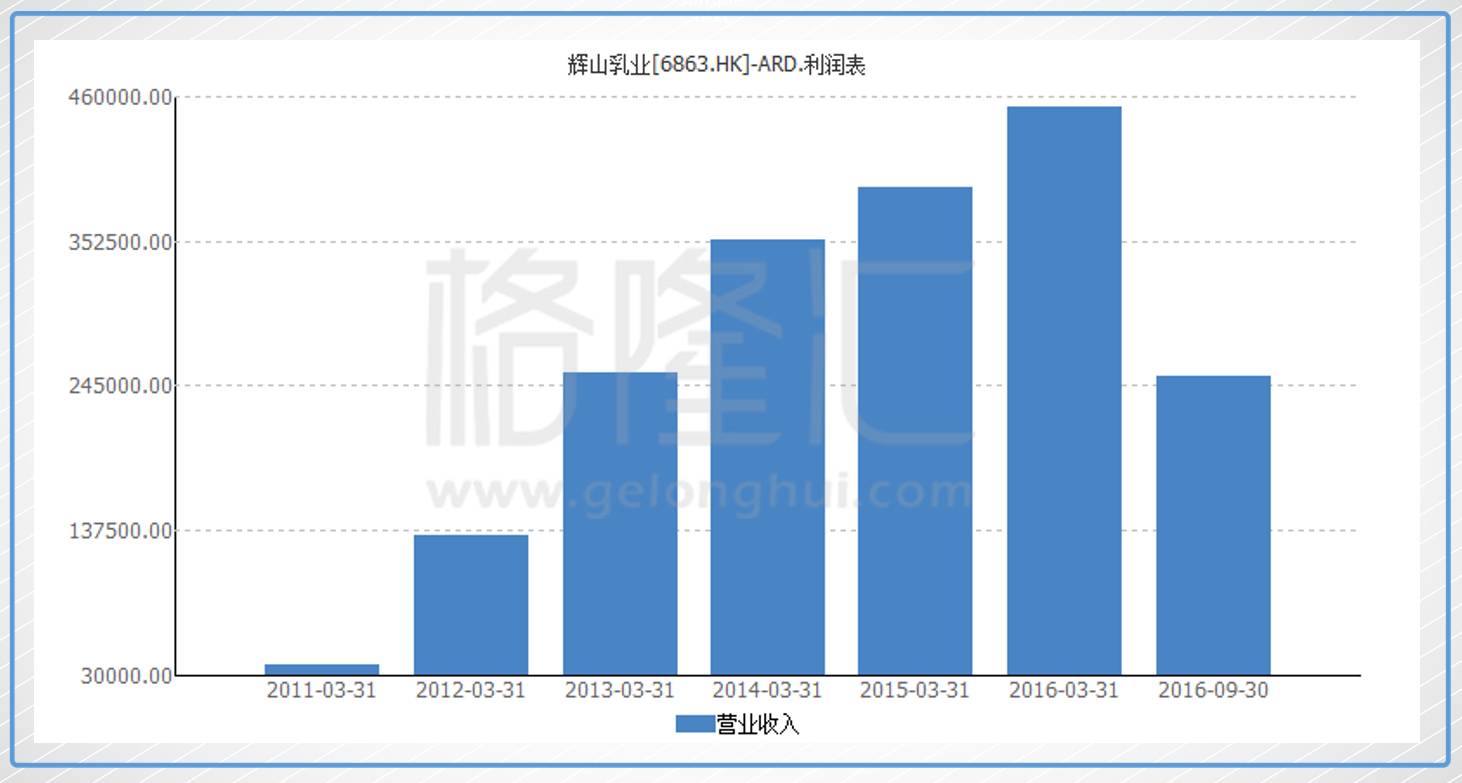

����������2016��9��30�գ�Ҳ��2016��İ��걨�գ�����˾2015��Ӫ�մﵽ��45.3�ڣ�������Ƿ������ڵ��£�2016��Ԥ�ƿɳ���50�ڡ�

����ת�ͳɹ���Ǯ����Ҳ�Ǹܸܵģ������ʲ����ʼ�ֵ����ǰ����˾ë��������ҵ��������������±�����

����

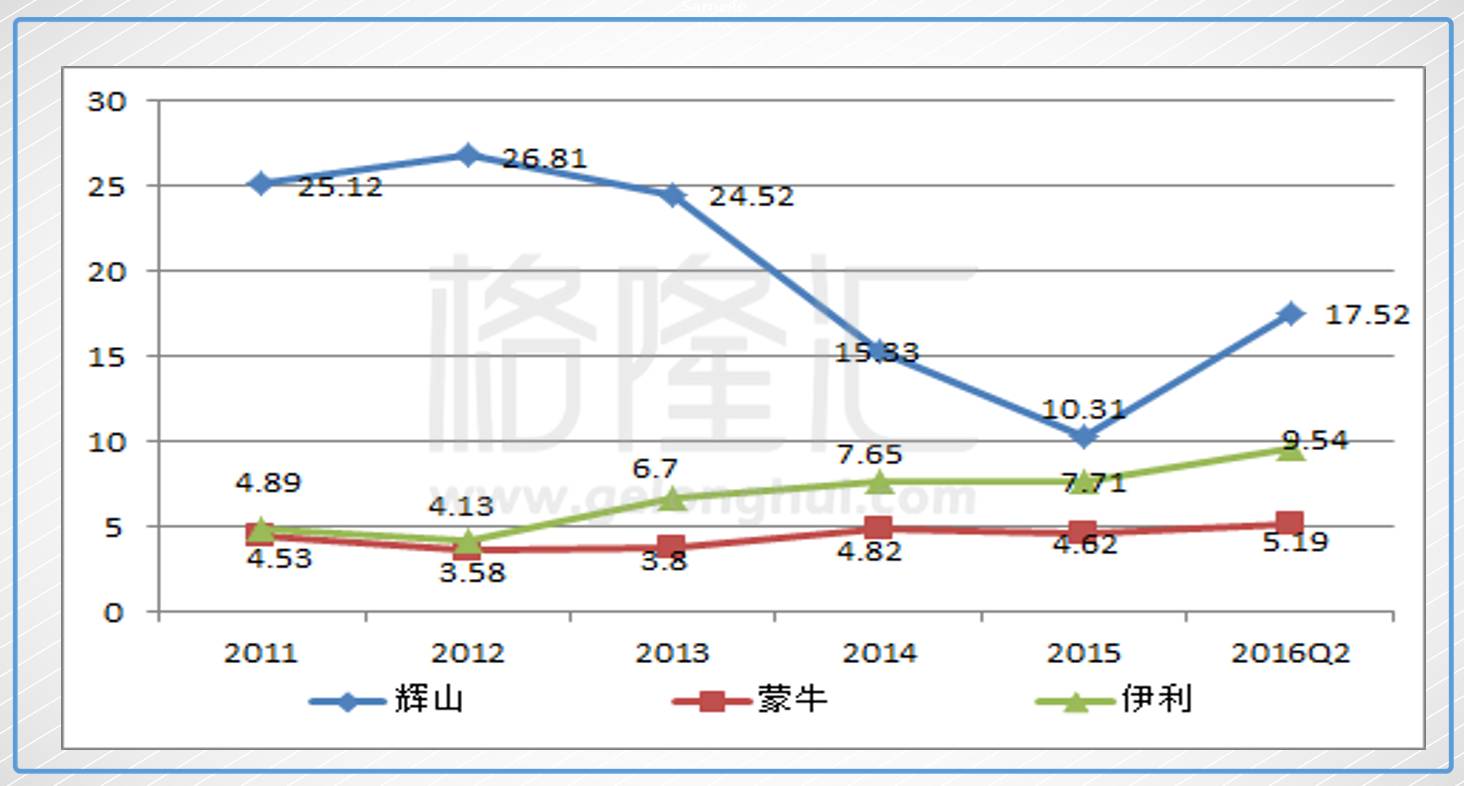

������������Ҳ�Ǹܸܵģ���ͷ��ҵ��������ţ��Ҫ����վ������ͼ����

����

�������ԣ���ɽ��ǰ������һ�����Եġ��ŵ����������ŵ���Щ��̫��ʵ��

����������

�������ʱ��г����ڹ�����������ҵ���£���һ��Ӧ���Բ��ǹ��ƣ����ǻ��ɡ�

�������ԣ���ɽ��������������������г������ɡ�

���������¡���ڻ�ɽ������ʱ�Թ�˾��������ֵ�����ۣ�

�����ٱ����¡��ij���Ļ�Ա��ֱ������

������Ȼ��������Բ���������Щרְ��Ѫ��ζ�����ջ�����

����ʱ�䵽��2016��12��16�գ�Ҳ��һ�������ʮ�����ң���ˮ��������ʵ�����ջ�ɽ��ҵ�ı��档��ˮ�����ձ������Ҫ���������㣬һ����ޣ�����Dz�������

������ޣ����£���ʵ2013���ʱ������������ˡ����ݻ�ɽ���걨����ɽ�Լ�����ޣ�ݣ������ɱ�ֻ��92��Ԫ/�֣������ڵ�ȴ�ﵽ��400��Ԫ/�ֵĵ����ۡ��Լ��ֵĵ�Ȼ�ǽ�ʡ�˺ܴ�ijɱ���������ë����Ҳ���е����ġ�

�����ڻ�ˮ�����ձ������һ�������������ޣ�ݣ���ˮ�������µĵ�����ֻ�ɽ��ʵһֱ��һ����ΪAnderson Hay&Grain�Ĺ�˾����������ޣ�ݡ���ˮ����Ҳ���������������ա�

������ˮ�ĵڶ����������Dz�����������ǰ��˵���ģ���ɽ��ţ����һ���ţ��������˦�й�ͬ��ʮ������������

ת����ע��������

�������

������� ���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����