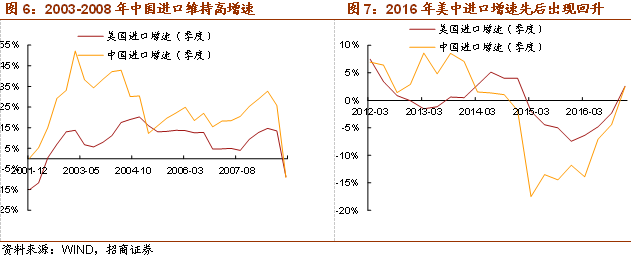

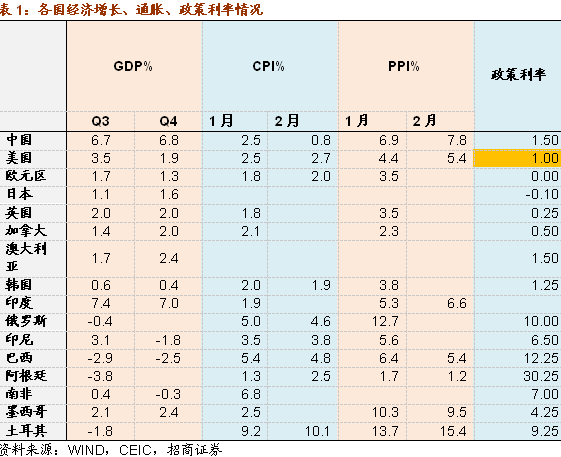

那么,如何理解当前这一轮的大宗商品价格反弹呢?从中国数据看,无论是固定资产投资、工业增加值还是GDP增速的同比变化,中国需求似乎都不强劲。但从进口增速的回升可见,本轮大宗商品价格的回升可能和美国经济复苏对全球的带动作用、中国需求回升都有关。虽然从增速来看,中国进口增速回升更显著,但美国进口规模更大,回升的规模也相对更为显著。

(2)美联储加息对大宗商品价格影响几何?

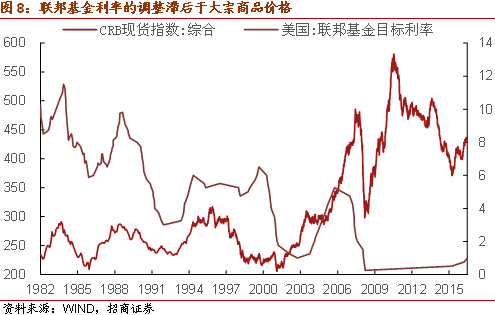

从历史情况看,美联储加息的开启和终止总体而言是滞后于大宗商品价格的涨跌的,美联储加息或许会对大宗商品有短暂的冲击,但如果全球经济仍然处于上升势头,商品价格的上涨便不会因加息戛然而止。

如上文所述,2003-2007年的大宗商品价格并非美国需求强劲推动的,但是美联储仍然进行了一轮加息,2004-2006年联邦基金利率由1%上调至5.25%。这或许为理解短期利率上升、长期无风险利率却下降的“格林斯潘之谜”提供了一个角度,即2004-2007年美国的经济基本面并不强劲,经济增速出现缓慢下滑,但是中国需求推动大宗商品价格上涨的外部冲击给美国带来了当下的通胀压力,美联储为维持某一实际利率水平,仍然实行了加息操作,但长期经济增长和通胀预期都并不乐观,因此虽然联邦基金利率不断上调,但长端美债收益率仍然在不断下行。

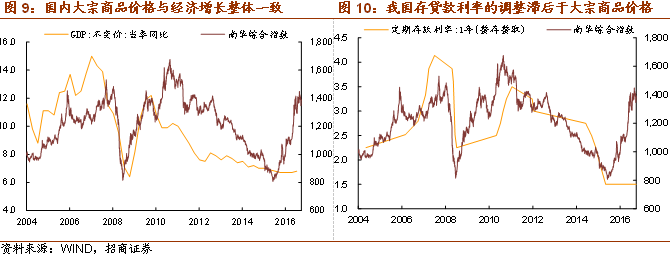

历史上中国的货币政策与美联储有相似之处,即存贷款利率的调整滞后于大宗商品价格的变化,但2016年以来这一情况也发生了变化,大宗商品显著上涨,但存贷款利率维持低位,原因可能有两点:第一,这与当前的经济增长形势更为匹配,即经济增长仍然处于底部,未现明显反弹,企业仍然存在高杠杆、经营压力大等问题;第二,货币政策的调节方式本身也出现了变化,2017年以来中国央行两次上调MLF和OMO利率,是央行货币政策态度的另一体现。

此外,流动性、美元走势、投机等因素都会对大宗商品价格产生影响,例如美元贬值导致大宗商品价格上涨的跷跷板效应、流动性宽松加剧投机、投机放大了价格的波动幅度等,但从历史情况看,这并非大宗商品价格趋势的决定性因素。

附:3.6-3.19全球宏观数据与资产价格表现

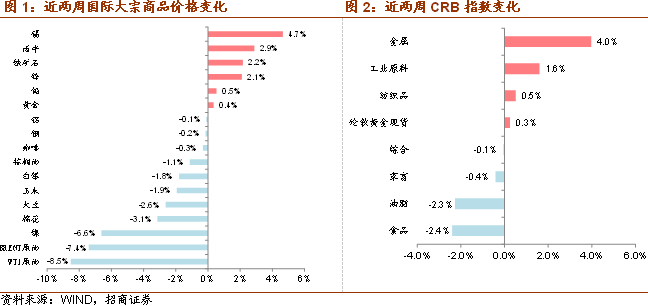

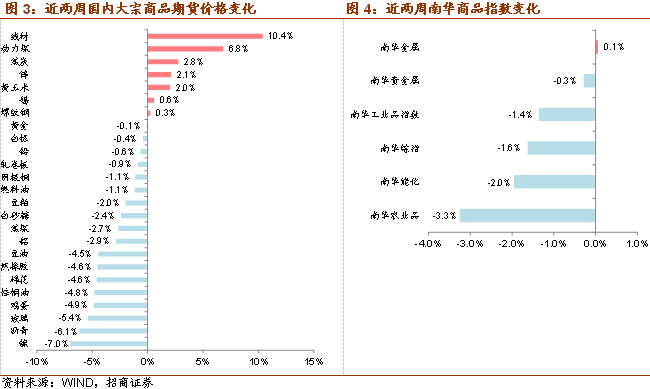

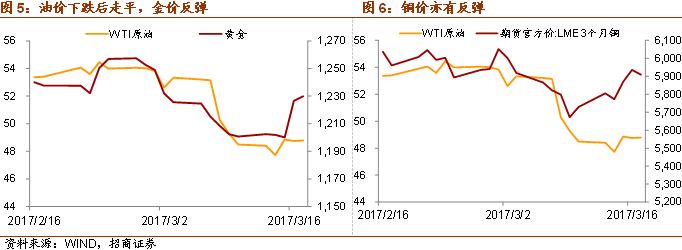

1、大宗商品价格

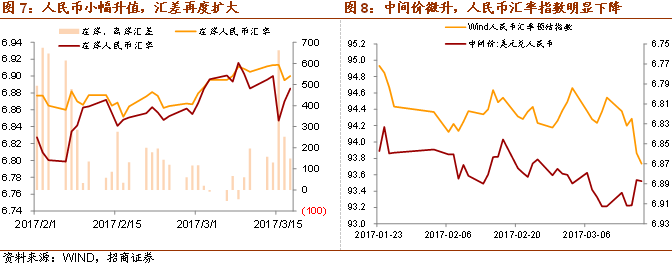

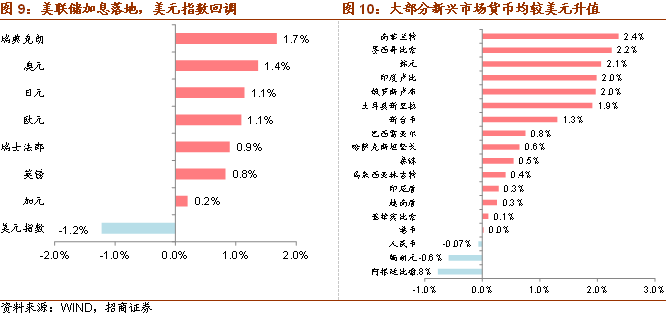

2、汇率

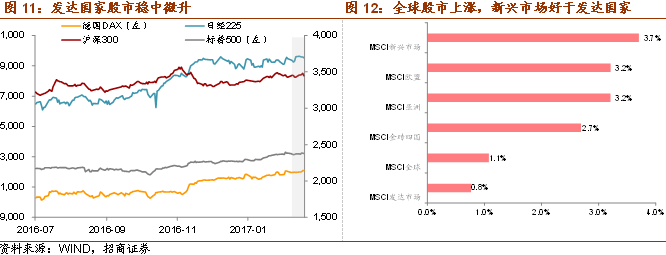

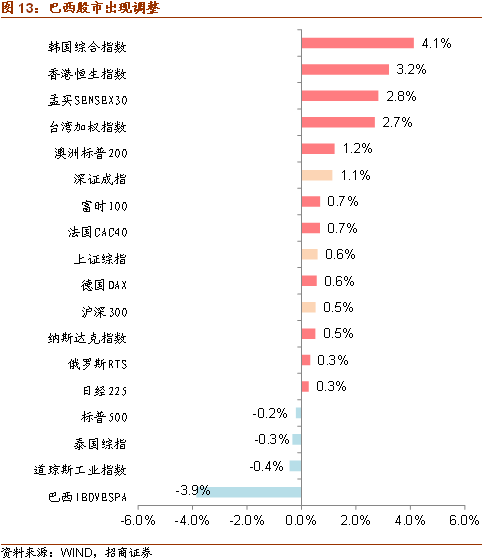

3、股市

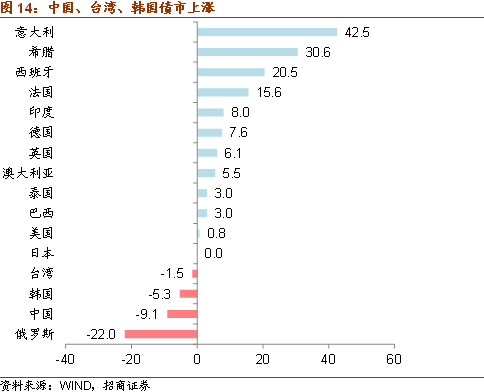

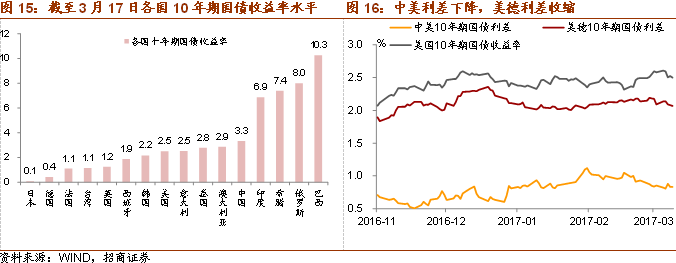

4、债市

5、全球主要宏观经济指标

3月15日,美联储如期加息25BP至0.75-1.0%。

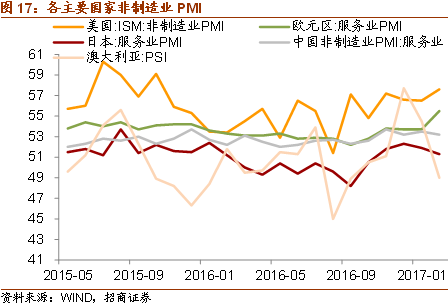

2月,中国、日本、澳大利亚服务业PMI下降,美国、欧元区、服务业PMI上升。

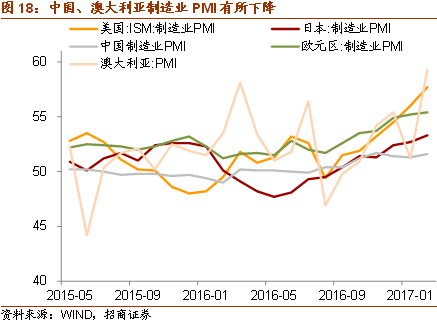

2月中国、日本、欧元区、美国、制造业PMI继续上升,澳大利亚制造业PMI创新高。

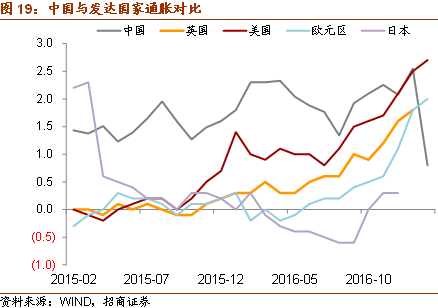

2月欧元区HCPI为2.0%,符合市场预期,已达到2%的目标水平,但核心CPI维持在0.9%。

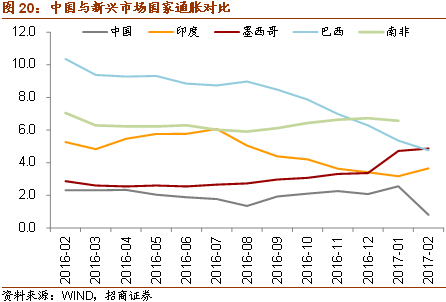

2月巴西、中国CPI继续下行。

招商宏观团队:谢亚轩、张一平、闫玲、刘亚欣、周岳、林澍

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们