近日,债券市场资金面开始大幅收紧,部分机构出现头寸难平的情况,非银机构真实成交利率高于6%,市场对于此次资金紧张的解读主要包括: MPA考核、光大转债冻结资金、缴准等。

假设市场解读的因素是资金紧张的根本原因,那么如何回答下面的问题:1、2016年7月江苏银行70亿IPO,同样大量冻结资金,为何资金利率仅仅上行10BP?2、2015年8月-2016年8月,缴准、缴税、季末出现过多次,但资金利率波动从未超过50BP,又是为什么?

我们认为,一个合理的解释,一定要能够不仅解释当下,而且要能解释过去。我们可以明显看到,2015年8月-2016年8月,无论出现任何本应导致资金面波动的事件,资金利率实际都没有波动;2016年8月之后,无论出现任何风吹草动,资金利率都会大幅波动。因此,分析资金紧张,必须要回答这个问题:为何2016年8月前后,货币市场判若两人?

更形象的解释,在2016年8月之前,资金面像是参天大树,即使风再大,树干也不会晃动;而2016年8月之后,资金面突然变成了小草,随便一点风,都会导致小草的摇摆不定。我们不仅要关心风是什么,更重要的是需要回答:资金面到底为何由大树变成了小草?未来资金面会一直是小草,还是会重新成为大树?

我们的核心观点是:

1、2016年8月是一个分水岭,2016年8月之前央行维持资金利率低波动、低中枢,2016年8月之后央行提高资金波动率、提高利率中枢。

2、2015年8月-2016年8月,央行的逻辑是:一方面出于利率市场化、提高价格型货币货币政策传导机制有效性的需要,将利率波动性几乎完全抹平;另一方面出于股灾救市的需要,将货币市场利率维持在明显偏低的水平。

3、2016年8月之后,由于股灾确认结束,金融市场已经出现“资产荒”,房地产、债券价格过快上涨,出于防风险、去杠杆的需要,央行重新放开货币市场利率波动,同时提高货币市场利率中枢。

4、2014年以来,银行同业链条飞速发展,资金流动路径为:“央行→大行→中小行→非银”,这既是解释“资产荒”的形成路径,也是“资金荒”的形成路径,完全取决于源头――央行――的放水程度:水放多了,就是资产荒;水不放了,就是资金荒。MPA导致金融体系资金流动受阻,进一步加剧资金紧张程度。

5、2016年8月以来,对于货币政策和资金面,政策层态度发生了翻天覆地的变化,关键词“防风险”、“去杠杆”、“稳健中性”,演化路径为:央行召集大行讨论流动性管理(2016年8月)→中央政治局会议(2016年10月)→三季度货币政策执行报告(2016年11月)→中央经济工作会议(2016年12月)→四季度货币政策执行报告(2017年2月)→“两会”政府工作报告(2017年3月),高潮出现在2016年12月,正式提出“稳健中性”。

6、什么叫“稳健中性”?本质上是相对于2015年8月-2016年8月的“稳健略偏宽松”。具体而言,2016年8月之前,低中枢、低波动,2016年8月之后,高中枢、高波动。

7、政策层基调的巨大变化,是导致资金面“由大树变为小草”的根源,任何风吹,草都会动。在可预见的未来,资金面是小草的局面不会改变,资金面的高波动性和高中枢已经成为长期趋势,投资者在预测未来资金成本时必须给予充分考虑。债券市场的变化完全符合按照政策层对于货币政策的定调变化,在货币政策定调不变的情况下,维持债券市场震荡市的判断。。

一、货币市场分水岭――2016年8月!

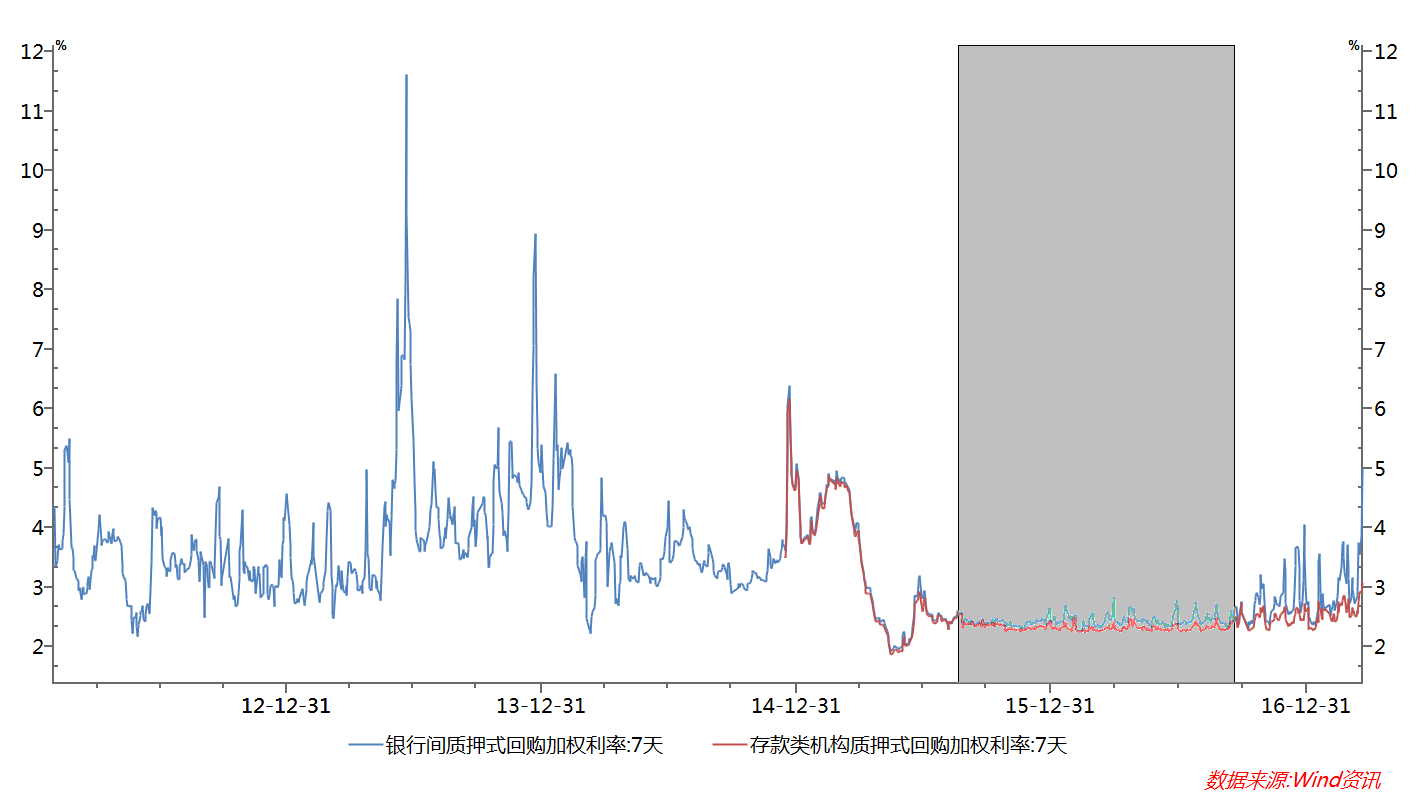

上图为R007和DR007的走势,从中可以清晰的发现两点:其一,2015.8-2016.8,货币市场利率几乎没有波动,且稳定在低位,与之前的货币市场大幅波动有巨大区别;其二,2016.8-至今,利率波动明显加大,且中枢较过去抬升。

首先要解释,为何2015年8月-2016年8月,资金利率在低位,且波动极低。这实际是两个问题:资金利率波动低,不代表资金利率一定低。将资金利率稳定在2%也可以是低波动,稳定在3%也可以是低波动。换句话讲,货币市场利率组合有四种:高波动+低中枢、高波动+高中枢、低波动+低中枢、低波动+高中枢,央行在2015年8月-2016年8月的选择是“低波动+低中枢”。

1、资金利率波动为何低?这是央行利率市场化、货币政策框架由数量型向价格型转型的需要。从欧、美的价格型货币政策调控体系来看,央行控制短端利率,短端利率向长端传导,以实现货币政策传导。在这一过程中,如果短端利率波动性很大,则市场对于短端的预期是不确定的,导致货币政策失去“锚”,货币政策利率传导失效。中国央行在2015年8月之后,将货币市场利率维持在某一水平,目的正是提高价格型调控传导机制。

2、资金利率中枢为何低?我们猜测,下调至这一水平与股灾有关,维持这一水平与经济基本面恶化、通胀低位有关。2015年6月股灾爆发,央行效仿国际央行救市,迅速将7天公开市场逆回购操作利率由3.35%下调至2.7%,8月股灾2.0爆发,进一步下调至2.35%。股灾之后,经济确实出现下滑,工业增加值9/10两个月低于6%,CPI中枢维持1.5%,10月央行进一步下调至2.25%,并将此作为基准,维持了将近1年的货币市场利率低位。

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们