行业龙头地位难撼,投行信用业务领先

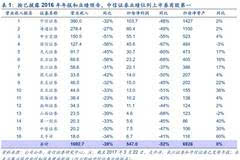

事件:2017 年 3 月 22 日晚,中信证券公布 2016 年年报。公司 2016 年实现营业收入 380 亿元, 同比下滑 32%;归母公司净利润 104 亿元,同比下滑 48%。归母公司净资产 1427 亿元,同比增长 3%。加权平均净资产收益率为 7.36%,杠杆率为 3.11 倍。

■业绩龙头地位稳固,投行业务起支撑作用。根据已披露的 2016 年年报和业绩预告来看,中信证 券公司营业收入、归母公司净利润和归母净资产排名均为行业第一,业绩龙头地位稳固。受市场影 响,2016 年公司传统经纪业务手续费及佣金净收入同比下降 48%,自营业务收入同比下降 58%, 对公司 2016 年利润增长的贡献分别为-16%和-20%,成为拖累整体业绩的主要原因。另一方面 2016 年公司投行业务实现营业收入 53.89 亿元,同比增长 23%,占营业收入比重升至 14%,对公司 2016 年利润增长的贡献为 2%,对业绩起到了支撑作用。

■传统经纪业务维持领先地位。根据年报统计,2016 年公司实现代理买卖证券业务手续费和佣金 净收入 94.95 亿元,同比下降 48%。代理买卖手续费净收入市场份额 5.31%,同比增长 4%,排名 提升三位至行业第二位。2016 年公司股票基金交易金额人民币 14.92 万亿元,同比下降 56%;市场 份额降至 5.72%,下降 0.71 个百分点,行业排名仍维持第二;公司佣金率为 0.05%,维持行业较高 水平。未来公司将继续以模式创新为主要手段,构建和完善分级分类的客户服务体系,打造核心竞 争优势。我们预计 2017 年公司股基交易额 22.55 万亿元,市场份额 5.8%,佣金率 0.045%,预计可 实现代理证券买卖证券业务净收入 123 亿元。

■信用交易稳居第一,募资扩大业务规模。根据年报统计,2016 年公司实现两融业务利息毛收入 48.5 亿元,同比下降 35%;股票质押回购业务利息毛收入 20.3 亿元,同比下降 23%。根据年报统 计,截至 2016 年 12 月 31 日,公司两融余额为 626.76 亿元,同比下降 14%,市场份额 6.67%,稳 居行业第一。根据 Choice 统计,2016 年公司股票质押回购未解押参考市值为 806.8 亿元,同样位于 行业第一。2016 年公司获证监会批准分期发行不超过 270 亿元债券,主要将用于进一步扩大信用 交易业务和创新业务的规模,特别是大力发展股权衍生品业务和做市交易类业务。预计 2017 年公 司两融余额为 658 亿元,股票质押回购余额 532 亿元,预计 2017 年公司利息净收入 27.69 亿元。

■证券承销业务领先,IPO 储备行业第一。根据年报统计,2016 年公司证券承销保荐业务共实现 净收入 38.2 亿元,同比增长 7.34%;财务顾问业务实现净收入 15.68 亿元,同比增长 91%。2016 年, 公司股权融资主承销单数和规模均为行业第一;债券承销规模和单数为行业前三。根据证监会数据, 截至 2016 年 3 月 16 日中信证券 IPO 排队项目数为 49 家,排名行业第一。公司将继续推动投行业 务由“中介服务型投行”向“产业服务型投行”转变,加大在直接债务融资承销业务上的投入,重 点开展企业资产证券化业务,推进境内并购交易业务和新三板业务,拓展境外承销、并购等业务。 预计 2017 年公司实现证券承销和保荐业务净收入 35.5 亿元,财务顾问业务净收入 23.53 亿元。

■摸索多策略自营模式,资管业务总规模维持第一。2016 年公司自营业务收入 82.65 亿元,同比下 降 58%。自营规模 2483 亿元,同比增长 3%。公司继续探索多策略的自营投资模式,实现对风险的 有效分散,自营固定收益类证券与净资本之比升至 143%。截至 2016 年末,公司受托客户资产管理 业务净收入 63.79 亿元,同比增长 4%;其中华夏基金贡献了基金管理费净收入 42.94 亿元。公司管 理客户资产总规模为 1.8 万亿元,市场份额 10.5%,稳居行业第一。按经营计划,母公司资管业务 将继续强化业务能力,深耕企业客户;华夏基金将展开以客户为导向推进产品创新和营销模式创新。 预计 2017 年自营业务收入 114 亿元,资管业务收入 71 亿元。

2017 年 3 月 22 日晚,中信证券公布 2016 年年报。公司 2016 年实现营业收入 380 亿元, 同比下滑 32%;归母公司净利润 104 亿元,同比下滑 48%。归母公司净资产 1427 亿元,同 比增长 3%。加权平均净资产收益率为 7.36%,杠杆率为 3.11 倍。

1.业绩龙头地位稳固,投行业务起支撑作用

业绩龙头地位稳固。根据公司年报披露,公司 2016 年实现营业收入 380 亿元,同比下滑 32%;归母公司净利润 104 亿元,同比下滑 48%,业绩下降幅度好于上市券商平均水平。公 司总资产降至 5974 亿元,同比下降 3%;而 归母公司净资产升至 1427 亿元,同比增长 3%。 根据已披露的 2016 年年报和业绩预告来看,中信证券公司营业收入、归母公司净利润和归 母净资产排名均为行业第一,业绩龙头地位稳固。

盈利能力维持较高水平。2016 年公司杠杆率降为 3.11 倍,同比下降 2%。公司加权平均净 资产收益率为 7.36%,较 2015 年下降 9.27 个百分点;基本每股收益 0.86 元,较 2015 年下 降 50%。从归母口径来看,中信证券 ROE 为 7.27%,在上市券商中仍处于较高水平。

传统经纪业务和自营业务拖累业绩。2016 年公司传统经纪业务手续费及佣金净收入合计为 94.95 亿元,同比下降 48%,占营业收入比重降至 25%;自营业务收入(除对联营企业和合 营企业的投资收益外的投资净收益与公允价值变动净收益之和)为82.65亿元,同比下降58%, 占营业收入比重降至 22%。采用盈利因子分析法可以发现:传统经纪业务和自营业务对公司 2016 年利润增长的贡献分别为-16%和-20%,成为拖累整体业绩的主要原因。

投行业务起到支撑作用。2016 年公司投行业务实现营业收入 53.89 亿元,同比增长 23%, 占营业收入比重升至 14%,对公司 2016 年利润增长的贡献为 2%,起到了支撑作用。

2. 传统经纪业务维持领先地位

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们