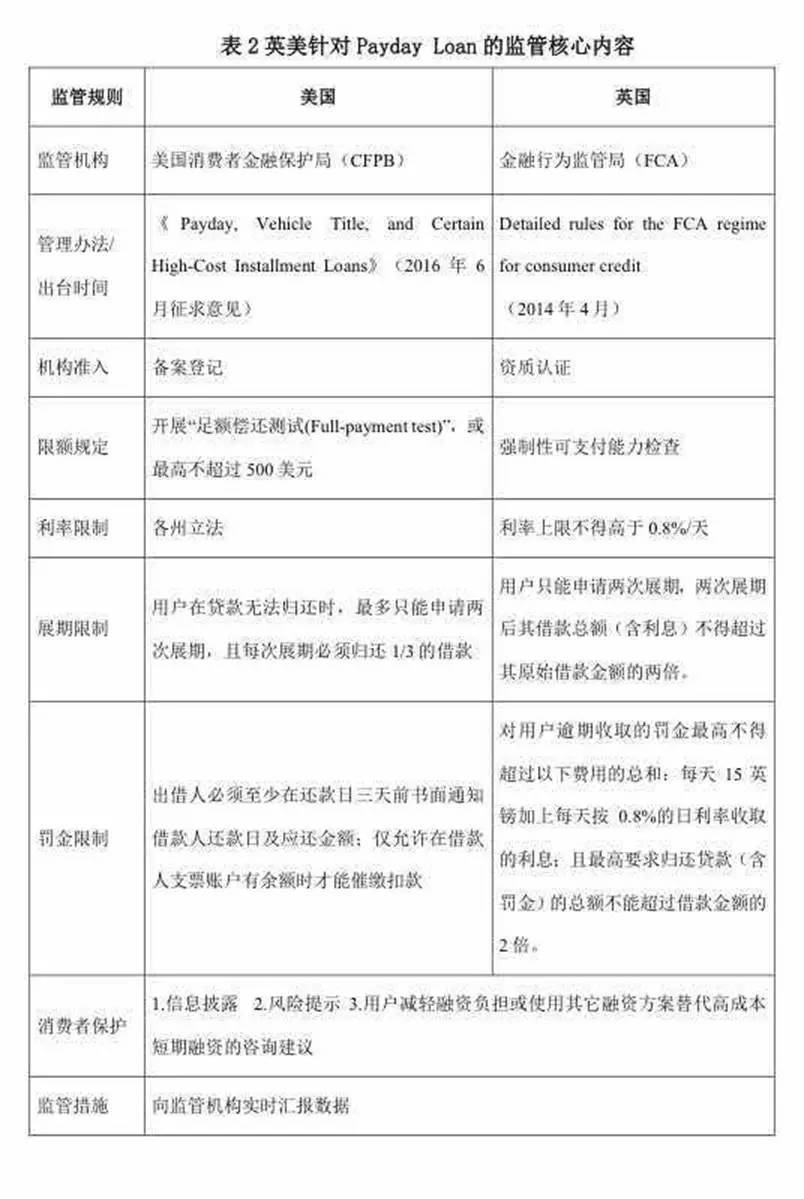

五是引导优化产品服务。如美国监管部门建议Payday Loan提供低风险的长期贷款产品,即允许出借人提供两种长期贷款选项:一种为年化利率上限为28%且申请费用不得超过20美金的贷款;另一种为贷款期限不超过2年,年化利率不超过36%的贷款,但违约率需要控制在5%以内。

六是建立监管报告机制。美英两国均要求出借人必须通过信贷报告系统汇报所有信贷数据,包括足额偿还测试或者本金偿还选项等信息。

英美两国的监管规则对Payday Loan行业均产生了深远影响。在美国,First Cash、EZcorp、Cash America等上市型Payday Loan服务商均表示,Payday Loan服务规模会根据监管规则实施调整。在英国,监管规则落地后的6个月,Payday Loan的申贷客户数、授信通过率和贷款金额分别下降了20%、50%和35%。FCA对监管制度落地可能产生的市场影响进行评估,认为最终仅有1/4的Payday Loan机构能够留在市场。但强监管是否有助于提升消费者权益保障效果尚无定论,研究机构、媒体和用户也执不同意见。部分研究者认为,此举使用强制性措施保护消费者避免债务缠身,但也有研究表明,此举降低了Payday Loan供应规模,伤害了市场机制,但从电话及网络投诉渠道的调查来看,原有问题并没有显著降低。

三、“现金贷”在中国的发展进程

(一)国内“现金贷”依托互联网后发技术优势快速发展

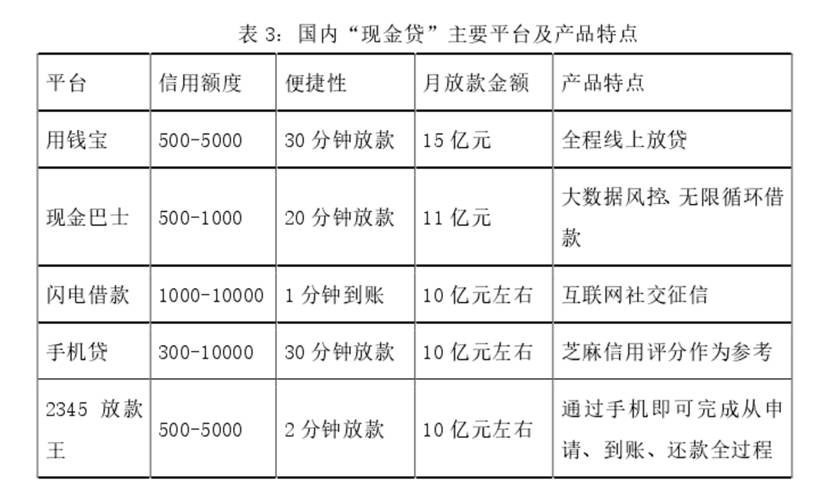

我国“现金贷”业务兴起于2015年左右,正值互联网金融快速发展期。据第三方媒体的不完全统计,目前市面上打出“现金贷”旗号的互联网平台上千家,活跃用户约为3000万人。

国内“现金贷”的蓬勃发展得益于多因素的叠加。一是中国金融服务广度和深度不足,为“现金贷”提供广阔的成长空间。《2016中国信用卡行业报告》显示,我国信用卡累积发卡量超过4.55亿张,信用卡活跃用户人均持卡量3.2张,信用卡活跃用户不到1.4亿人。这意味着我国8亿适龄劳动人口中,仅17.5%拥有信用卡,接近6.6亿无征信记录人群、低收入人群无法从正规金融渠道获得贷款。二是借钱消费受到年轻一代的欢迎。中国作为全球第一大储蓄国,一般老百姓习惯于存款,贷款频次低,大多数人一辈子只会在购房、子女结婚等重大事情时贷款。但随着中国经济的快速增长及90年后消费超前习惯的逐步形成,借钱消费这一理念受到了年轻一代的热捧。据艾瑞咨询预测,消费信贷未来仍将维持 20%以上的快速增长,2019 年将达到41.1万亿元,约4亿低端白领、蓝领等用户亟待信贷支持。三是拥有强大的技术后发优势。由于“现金贷”单一样本生命周期足够短(一般7-30天)、样本特征类似且直接与借贷行为相关,使其可以短时间积累大量科学系样本,或成为人工智能成熟应用的第一个领域。同时,互联网技术使“现金贷”服务平台能够更好的精准获客,完成风险审查和贷后管理,从而全面提升信贷质量和服务体验。

(二)国内“现金贷”的主要特点

与国外类似,中国的“现金贷”具有方便快捷、金额小、期限短、利率高、无场景等特征,主要用于小额消费或应急周转。从用户画象来看,其客户群主要是30年岁以下的年轻人,收入低、经济负担小、负债消费观念强,偏好通过借贷以提升生活品质。从服务方式看,我国“现金贷”出生就带有互联网基因,主要通过互联网平台运营及提供服务,在便捷性上完全不逊于英美同行。从风险控制技术看,我国“现金贷”充分依托大数据技术所带来的后发优势,通过数据建模、信用评分、智能反欺诈等工具和手段提升风控水平和效率,有力支撑“现金贷”业务快速发展。

(三)国内“现金贷”业务面临舆论“妖魔化”困境

目前,我国“现金贷”尚无专门监管,与英美国家Payday Loan前期发展阶段类似,在为市场普遍接受的同时,也存在诸多弊端,被部分舆论片面放大,甚至形成“妖魔化”现象。主要包括:一是道德争议:“现金贷”高额利息和普遍周转续贷(利滚利)的做法,让用户背上沉重负担。特别是部分平台设置利率过高、收费等信息披露不明、诱导用户续贷(长期周转)、刻意弱化逾期提示以造成用户逾期罚息等行为,严重伤害了消费者权益,是对行业名誉的透支。二是风险控制担忧:目前“现金贷”行业仍处于起步期,尚未经历完整的风险周期,客户和资本大量涌入带来短期的丰厚利润。对此,部分平台放松风险控制标准,大量无还款能力用户得以准入。部分平台自身风险控制能力薄弱,但为了提升竞争能力,盲目比拼放款效率、授信额度,形成风险隐患。另外,我国征信体系远不如国外发达,多头贷款、恶意欺诈等现象更加难以防范。

四、政策建议:“现金贷”行业呼吁有效监管以实现趋利避害、合规发展

(一)肯定“现金贷”的合法性及进步性

总体来看,“现金贷”具有推进金融市场化、完善金融供给体系、丰富金融市场层次、增加消费者选择空间的巨大社会价值,应当给予生存及发展空间。特别是中国的金融服务体系远不发达。根据美联社的数据,美国约有20%的人得不到传统金融机构的信贷服务,而按照上文最广泛的信用卡服务渗透率计算,我国这一比例可能接近50%。因此,“现金贷”在中国拥有更广阔的市场空间。

(二)实施有效监管以促进行业健康发展

高利息借贷涉及社会现代文明社会的道德原则和公序良俗,容易被缺乏自律的市场主体滥用,需要完善的监管体系加以约束和规范。

转载请注明出处。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们