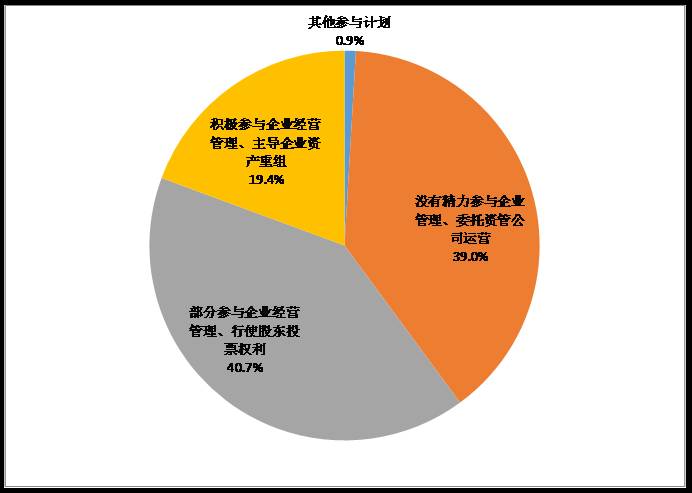

在实施债转股后,商业银行持有的企业债权变为股权,需要通过适当的方式介入企业经营管理,同时有效的降低和防范潜在风险。在具体方案的选择方面,40.7%的银行家认为应该部分参与企业经营管理、行使股东投票权利;另有39.0%的银行家认为银行自身业务就已经纷繁复杂,根本没有精力参与企业管理,会选择委托资管公司运营;19.4%的银行家认为只有真正积极参与到企业的经营管理中,主导企业资产重组,才能实现真正的风险减免,改善不良现状。

图3-13实施“债转股”后,银行参与企业经营的方式

五.不良资产证券化作为有效不良资产处置方式的推广尚存在一定挑战

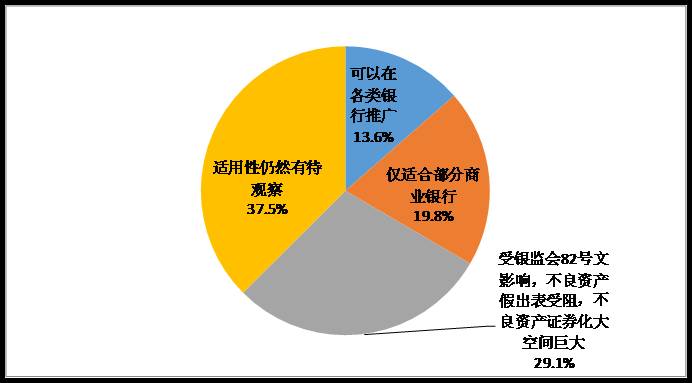

2016年不良资产证券化试点工作重启,多家商业银行已发行不良资产证券化产品。如前所述,超过六成的银行家将不良资产证券化作为未来三年内重点发展的不良处置方式。针对不良资产证券化快速、广泛在各类银行推广的可行性,37.5%的银行家持保留意见,认为其适用性仍有待观察;29.1%的银行家认为受银监会82号文影响,不良资产假出表受阻,不良资产证券化空间巨大;19.8%的银行家认为不良资产证券化这种处置方式仅适合部分商业银行;仅有13.6%的银行家坚信资产证券化模式可以在各类银行推广。这说明虽然银行家对于不良资产证券化抱有较大兴趣,但是在具体操作层面,由于其产品设计相较传统的不良处置方式更加复杂,大部分银行家对于产品落地还持观望态度。未来不良资产证券化市场的进一步扩大,还需要经历一段时间的推广和实践。

图3-14不良资产证券化作为有效的不良资产处置方式在银行业推广的可能性

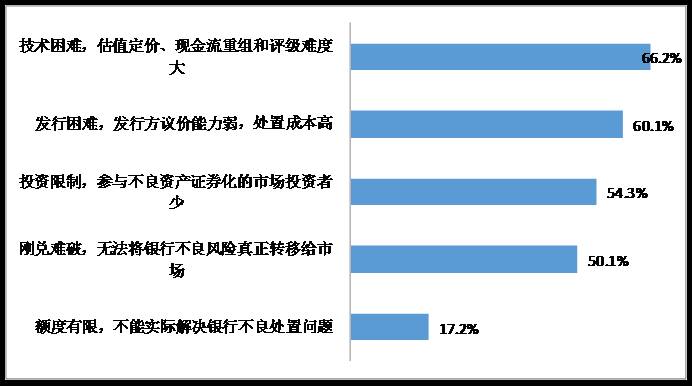

资产证券化作为一种解决银行流动性问题的金融创新工具,在当前银行业不良积压的背景下有助于加快不良资产的处置变现过程。但如同债转股方式的推广一样,不良资产证券化也同样面临许多现实困难。据调查,66.2%的银行家认为不良资产证券化面临较大的技术困难,特别是估值定价、现金流重组和评级难度大,这也说明市场发展有赖于专业化产品设计团队的增加;60.1%的银行家认为不良资产证券化将发行困难,发行方议价能力弱,处置成本高;54.3%的银行家认为市场发展将面临投资限制,即参与不良资产证券化的市场投资者少;50.1%的银行家认为证券化产品刚兑难破,无法将银行不良风险真正转移给市场等难点。仅有17.2%的银行家认为因为额度有限,不能实际解决银行不良处置问题。

图3-15目前推广不良资产证券化最大的困难

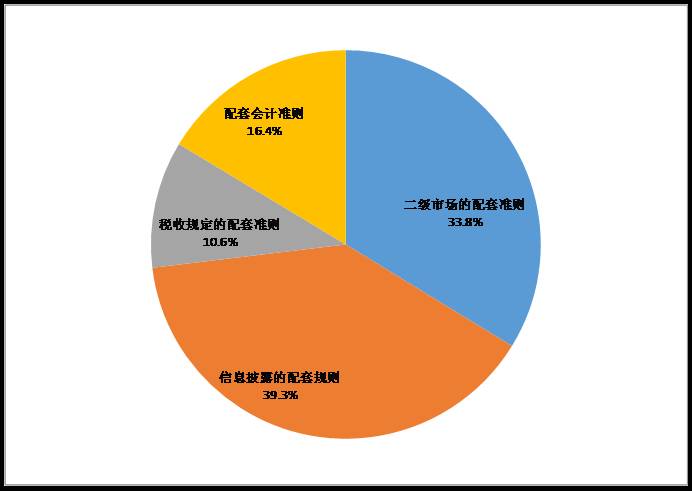

针对上述问题,未来要想快速扩展不良资产证券化市场,大部分银行家认为应该着重完善的基础设施有信息披露的配套规则(39.3%)和二级市场的配套准则(33.8%),只要信息披露规则完善、二级市场规则健全,才能吸引更多的投资者进入,真正盘活市场,起到分散风险化解不良的作用;其次是对相关配套会计准则(16.4%)和税收规定的配套准则(10.6%)的完善。

图3-16扩展不良资产证券化市场最需要完善的基础设施

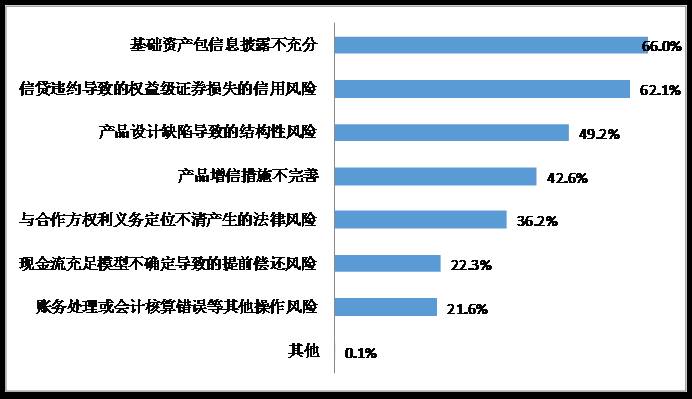

今年以来,中国银行、招商银行、农业银行、建设银行、工商银行已分别推出了基于不同底层资产的不良资产证券化产品。在产品层面,银行家认为,投资不良资产证券化产品依然将面临基础资产包信息披露不充分(66.0%),信贷违约导致的权益级证券损失的信用风险(62.1%),产品设计缺陷导致的结构性风险(49.2%),产品增信措施不完善(42.6%)等风险因素。

图3-17目前不良资产证券化产品可能面临的风险

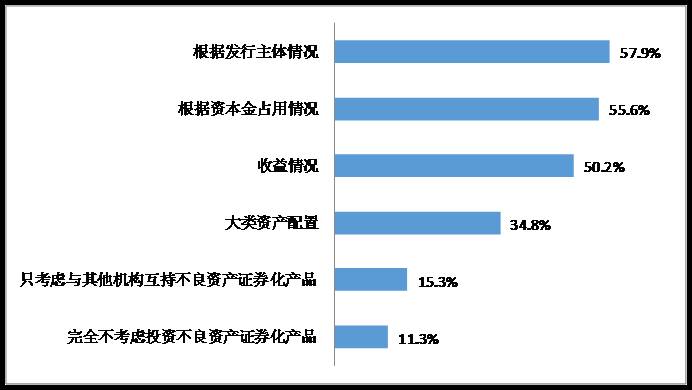

对于投资不良资产证券化产品的决策因素,57.9%的银行家认为发行主体情况是最重要因素;55.6%选择资本金占用情况;50.2%选择收益情况;这说明银行在投资不良资产证券化将主要从风险、收益、成本等方面进行判断。其他需要参考的因素还有银行大类资产配置(34.8%)。只有少数银行家只考虑与其他机构互持不良资产证券化产品(15.3%),极少数完全不考虑投资不良资产证券化产品(11.3%)。

图3-18商业银行投资不良资产证券化产品因素

(完)

文章来源:本文节选自《中国银行家调查报告2016》(本文仅代表作者观点,本报告已于2017年2月24日在北京发布,由中国金融出版社出版发行)

本篇编辑:孙团结

欢迎订阅,欢迎推荐《中国银行家调查报告2016》!

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们