从另一个角度来看,PPP实际情况非常复杂,全投资内部收益率和资本金内部收益率总体上是多变量多元非线性非单调函数关系,影响二者关系和求导交叉点的因素很多:不同的融资结构、交易结构与还款方式、具体项目的特殊边界条件、税务处理,投资人企业资审财务状况等等,其中财务杠杆、贷款利率、建设期年限影响较大。

此外,业内广泛采用的方法与参数曾提示财务价格扭曲问题:具有垄断特征的项目、产出具有公共产品特征的项目、外部效益显著的项目、资源开发、涉及经济和公共安全的、行政干预的6类项目需分析经济效益。例如,相比不少公益性PPP项目中,全投资内部收益率和资本金内部收益率通常在2%的波动范围,有PPP专家提示政府方需更加关注20%-30%的施工利润空间(例如水利工程和更为复杂的区域开发)、规划设计、项目范围、与需求匹配的供给侧成本控制。

总之,原文尝试在两种收益率之间建立固定的函数关系值得赞赏,启发PPP各方深入思考辨析财务内部收益率的内涵。亮点还包括分别讨论了等额本金、等额本息、前低后高、前高后低等几种金融机构实践中经常采用的还款方式,可作为对财金【2015】21号文中政府付费前低后高这种付费方式的有益补充。借鉴原文中的敏感性分析,可以得出该方式总体付费金额要大于等额本息和等额本金方式等结论。原文对全投资内部收益率与项目资本金内部收益率关系的探讨,经适当完善后对PPP财务分析很有理论价值,并启发实践工作者更深层次的思考。

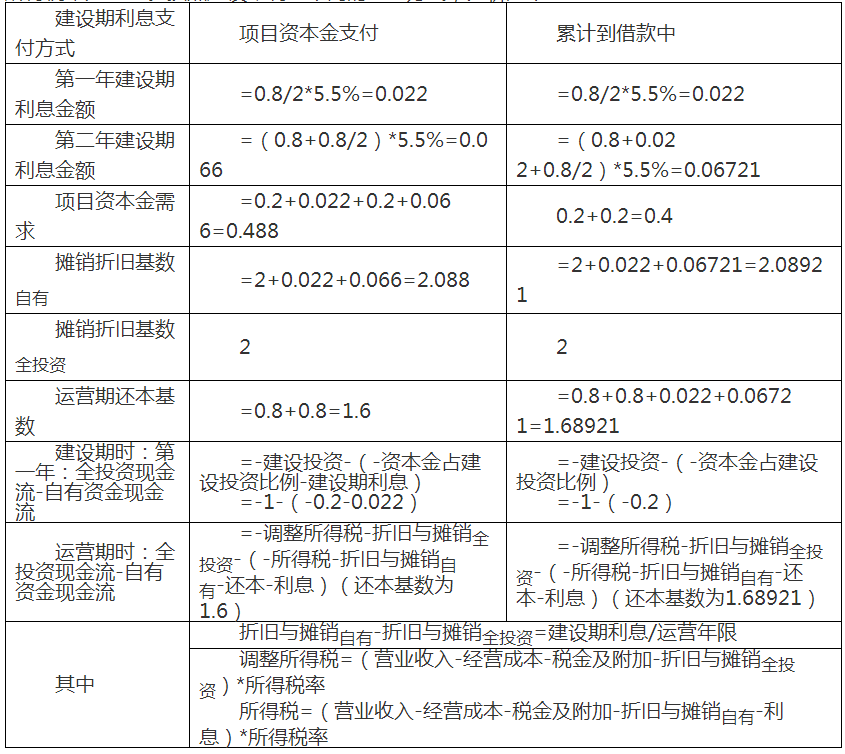

7、案例分析

鉴于财务分析的严谨性,在本文的最后,以案例的形式,对上述问题进行完善说明。假设数据如下:建设投资为2单元,建设期为2年(平均投入),项目资本金比例为20%,贷款利率为5.5%,期限为8年,所得税率为25%。按照建设期利息不同的承担方式,分析如下:

参考资料:

1、《全投资内部收益率与项目资本金内部收益率的关系》,张婷,友谊国际工程咨询有限公司

我们的微信公众平台:PPP知乎(ID:PPPwiki)

我们的在线互动社区:PPP者也()

我们的联系邮箱:pppwechat@163.com

本文相关推荐

逾期还款利息计算规定

拖欠货款利息计算标准

法院执行利息计算详细

存款利息计算器在线计算

银行借款利息如何计算

银行存款利息现金流量

借款利息收入要交税吗

信用卡最低还款额及利息怎么计算

财务分析中流动资金借款利息

借款的利息不得预先在本金中扣除

利息保障倍数分析

短期借款利息计算方法

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们