������Ŀǰ���ܷ�ͨ����¢�ϵ�����ƫ�ֹ�һЩ�ġ����ڸ���RAD��¢�ϵ����FTCС������λ��Ա��һλ���������ģ�һλ�����½����Ĺ��͵��ġ�Ҫ���WBA��RAD���չ�����Ҫ��������ԱͬʱͶ����Ʊ���С������͵�һ�㶼�DZȽ�֧��С���������ɾ��õġ�

�������⣬ĿǰFTCҲ��WBA�Ƚ���ȷ��ָʾ��ҪRAD���õ�1000-1200��ҩ�꣬��Ϊ��Ŀǰ����Ϣ����������ͨ����¢�ϵ���ĸ��ʲ��������ܵĶ��ԣ���¢���������ɻ���ںܶȷ���ԡ�

����������Ҳ�DZȽ�����Ա���ɶ���ͬ���չ��ġ�

����ԭ����������

����1.�����ͬ���չ���Ҫ֧��WBA3.25��������Ա����;�Ӫ���Ƶ�RAD������һ�ʷdz����Ǯ��

����2.����չ����������˺ܶಢ�������ĶԳ����֮ǰ9��Ǯ�չ�ʱ��ס��һ���ˣ�����Щ��Ӧ���ǻ�Ͷ��ͬƱ�ġ�

�������⣬��ĿǰFRED���������������Ϣ���������ǻ��Ƿdz�ϣ�����չ�RAD�ĵ��̣�ԭ������Щ���̵��ۼ۲�����FRED����Ҳ����������ͼ��Fred��s��ȫ����Ӫ��650���ŵ꣬����һ��Ϊ����ҩ�ꡣ��֮ǰRAD�ĵ����ͼ�Ա�����������Ҳ�кܴ�Ļ����ԣ�������RAD�ĵ���֮��Fred�����ֲ��Լ��ڶ����������Ŀ�ȱ������Fred�߱�������̵�ǿ����Ը��

������������δ�����ȷ���ԣ�

��������ϸ������������ɾ������Ǹ���ȷ���Ժܴ������������

�����кܸߵ�Upside�����ǿռ䣩������Downside���µ��ռ䣩�Ͳ�ȷ����Ҳ�ܴ�ͬʱû��ʲô�������ϵİ�ȫ�ʡ�

����������Ӧ�ö������������˼��������ͽ����ˣ�������һ�����ѵ������£��ҿ�����������Ȩ��

����Ȼ���Һ�������ѷ��֣�������ʵ�����ڽ��ײ�����Լ�������ȫ�ʡ�

��������������������RAD�Ĺ�Ʊ��ͬʱ���������Ŀ�����Ȩ��Call Option��������һ���������Covered Call��

������RAD�ijɱ���4.7���������Ŀ�����Ȩ��������7��21�գ���Ȩ����4����Ȩ������1.3����

������Ϊ���������������Ȩ�������һ����1.3�����Ȩ������ˣ�����ʵ�ijֲֳɱ���ʵ�����3.4����

����������͵�����һ�㡣��������4.7����������1���RAD��Ȼ������1���RAD��ֵ1.3�������Ȩ����Ϊ��������Ȩ�����Ի����1.3���������ʵ�������ǻ���3.4������3.4����ÿ�ɣ����������Ͷ�ʣ����һ�����ڼ���Ͷ������ʱ�����ǰ���ÿ��3.4����������ġ�

����Ҳ����˵����7��22��ʱ��ֻ�йɼ۵���3.4�������£��Ҳſ��ܻ���Ǯ��������һ����Ǯ��

���������IJ���Ҳ����̶��Ͽ�����ʱ����գ���Ϊ��Ŀǰֻ���������������7��22�ա���Ŀǰ���õ���3.4�������£�Ӧ������һ����С�����¼���

�������Downside�õ��˱�֤����ôUpside�����ǿռ䣩���Ƕ����أ�

����1.�չ����

������������������RAD�Ĺ�Ʊ����ÿ��1.8����ͬʱÿһ����Ȩ����1.2����Ҳ���������5.3�������ϣ���Ȩ����Ȩ������ˣ��ҵľ�������0.6���𣬶��ҵijɱ���3.4����������������17.6%��Ͷ��������4���£���

�����껯��������52.9%��

����2.����չ����ӳ��ˣ����߱�ȡ����

����������ױ��ӳٻ���ȡ����ֻҪ��7��21�գ�RAD�Ĺɼ۲�����3.4�������£���ô��������ϾͲ�����һ��Ǯ��

��������ֻҪ��7��21�գ��ɼ���4�������ϣ�������ϵ����涼��0.6����

�����������ô���⣬�������ڹɼ���X��X����4������ô1�ɹ�Ʊ��Ͷ��������X-4.7��1����Ʊ��Ȩ�Ŀ�����X-4-1.3=X-5.3��

������ˣ��ҵ���������X-4.7-(X-5.3)=0.6��

������ˣ����������Ƿ�����ɣ�ֻҪ�ɼ���4�������ϣ��ҵ��껯Ͷ�����涼��52.6%

����ͬʱ��ֻ�е��ɼ۵���3.4�����ҲŻ���Ǯ���������Ϊ������Covered Call��������������˷dz�ǿ�İ�ȫ�ʡ�

������������ôǿ�İ�ȫ���£�������Ҳ���൱����ġ�

������ˣ����Ͷ��������������γ���һ��������˼����״ͼ����״ͼ��ĩ�˶���7��22��RAD�ɼۿ��ܳ��ֵ����Ρ�

��������˵��������RAD��ԭ���ǣ�����Ϊ����û�м��˺���������£�������Ͷ�ʲ��Բ���������7��22����������ʱ�����

����Ҳ����˵������Ϊ�ڴ���������£������IJ��Զ��ǿ���Ǯ�ģ����ǿ�������52.6%���껯�����ʡ�

�������⣬����������֮ǰ������ʵ�һ���������ܵ���RAD��Ʊ+��������Ȩ���ֲ��������¼��ֲ��ԣ�

����1.��RAD��Ʊ+����Ȩ��Put��

����2.��RAD��Ʊ+��������Ȩ��Put��

����3.��RAD�Ŀ�����Ȩ��Call��

����4.��RAD��Ʊ+����FRED��Ʊ

����5.��RAD��Ʊ+��FRED������Ȩ

�������գ��Ҹ�����Ϊ���Ž����������ϸ���ܹ���Covered Call���ԡ�

�������⣬�����Ҫ����İ�ȫ�ʣ�����������Ȩ��3����Ȩ������2���𣬵�������7��21�յĿ�����Ȩ��

��������������£���ƱҪ����2.7����Ż������ͬʱֻҪ����RAD�ɼ���3�������ϣ�����껯�����ʶ���33.33%��

�������ġ�һ��������˼����Խ��ף�DVMT��VMW

���������Խ�����ʵ��ȥ��9�·�д��һ�Ρ����Լ�Ҳ���������Խ����������ˣ���������7%���ң���Ϊ������Խ��ײ�ռ�ʽ�ɱ�������ǧ���С����7%����

����DVMT��VMW�����Խ��Ļ�����Դ���ڴ����չ�EMC���������

�����������Ҳ����ȥ������һ���ܺ����Ͷ�ʣ�����Ȥ�Ļ����Ե�������ȥ�о�һ�¡�

����һ����Խ���������һ����˾��ͬʱ����һ��ͬ��ҵ������һ����˾����ȡalpha��

��������Ҫ���ܵ���Խ����Ƿdz�����ģ�����������յ�ʵ������һ�ҹ�˾ͬһֻ��Ʊ�������Ʊ������һ���г��Ͻ��ġ�

�����������Ҫ�Ӵ�����EMC���չ���Լ˵��

����������EMC���չ���Լ�ǣ�

����1��EMC�Ĺ�Ʊ=24.05�ֽ�+0.111VMWare���ٹ�Ʊ

��������Ĺؼ���Ҫ��ȷ����VMWare���ٹ�Ʊ��Tracking Stock����

������2016��9��7�գ�VMware���ٹ�Ʊ��ʽ���ߣ������Ʊ�Ĵ�����DVMT��

������ô�ٹ�Ʊ��VMware������֮����ʲô�����أ�

����ʵ���ϣ��ٹ�Ʊ���ܺ�������ȫһ���ľ������档��������Ʊֻ����������

����1. VMware��������ͶƱȨ�����ٹ�Ʊ��û��ͶƱȨ�ġ�

����2. ���VMware�Ʋ����ٹ�Ʊû�ж��ʲ�����Ȩ��

��������֮�⣬������Ʊ��ȫһ����

����Ϊʲô����Ҫ��������ٹ�Ʊ��

������ΪVMware��Ŀǰ������������Ƽ��㹫˾֮һ������ϣ��ӵ�ж�VMware�ľ��Կع�Ȩ��

��������Գ���Եĺ������ڣ�DVMT����ٹ�Ʊ��VMware����֮����ۼ��ʲ�������

������ȥ����д�����Խ���ʱ��DVMT��VMW���ۼ��ʴ����36%-40%֮�䡣

����������ֻ��Ʊ���ۼ��ʴ����30%��

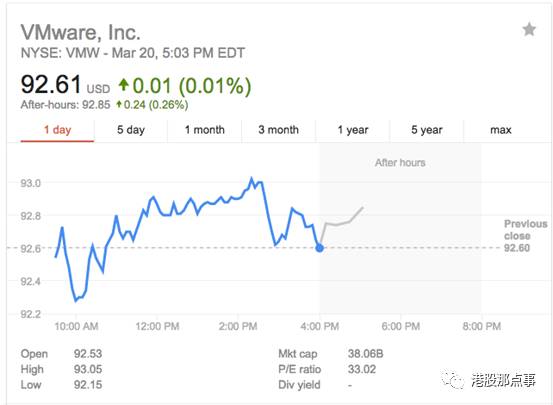

��������DVMT�Ĺɼ���64.07����

����

����VMW�Ĺɼ���92.61����

����

����Ҳ����˵���ٹ�Ʊ������֮��ɼ����31.6%��

�������ȣ��ٹ�Ʊ������֮������ۼ��Ƿdz������ģ��Ͼ��ٹ�Ʊ��û��ͶƱȨ�ġ�

���������ҹ�˾�㹻���㣬ͨ���ٹ�Ʊ������֮��IJ�ֵ����ֻ��5%-10%��

�����Զ�ʮһ������˹Ϊ������������FOX��FOXA���ֹ�Ʊ������FOXA��ͶƱȨ��FOX�ޡ�������ȫһ��������FOXA�Ĺɼ���30.6����FOX��30.1��������֮��IJ�ֵ����ֻ��2%��

�����������Ϊ������31����IJ���Ǻܲ������ģ���Ϊ��������£��ٹ�Ʊ������֮��IJ��Ӧ����ά����10%-20%�����䡣

�������ԣ��Ҹ�����Ϊ�������Խ�����10%-15%���ҵ������ռ䡣

����Ҫǿ��һ�µ��ǣ��������ĵȶ���Խ��ף�Ҳ����˵�����������10�������DVMT��������10���VMW��

ת����ע��������

�������

������� ���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����