����������Ҫ��������һ���dz�����˼��������һ���ܺ������Խ��ס�

���������������Ǻܶ��˿����Ѿ��Ƚ���Ϥ��Rite Aid��NYSE��RAD���������Һ�һ����CD������������ʹ����Covered Call���ԣ������Ʊ������������Ȩ�����Ӷ��γ�һ������Ŀǰ���÷��ռ��ͣ������껯�����ʸߴ�52.6%�IJ����������ᡣ

������Խ��������ǰ���ǰEMC�����������DVMT��VMW��EMC������֮ǰд���ܶ�Σ�����Ȥ�����ѿ��Ե�����������������

������һ��һ�������ռ�52.6%������4���µ���������

��������Rite Aid��NYSE:RAD���������������Ѿ����ҵ��ܶ���������ˣ���֮������������չ����µĽ�չ����Ϊ��ϸ�ı�����Ϣ��ҿ���ȥ������һ�ҡ�

������ֹ��3��21�գ�RAD�Ĺɼ���4.7����

�������ǣ��չ�RAD����ҵ�϶�Walgreens��NYSE��WBA����RAD���չ�������6.5-7����ͬʱԤ�Ƶ��չ�ʱ����7��31�ա����������6.5����ΪĿ��۵Ļ���Ŀǰ�����Ʊ�������ռ���38.2%���껯����114.6%����

����������ô��������ռ䣬��ʵ�ұ��ܵĵ�һ��Ӧ�ǣ��г��ڵ���ʲô����������ж�ߵIJ�ȷ���ԣ�

�����ڽ���������������֮ǰ����˵һ�£���Ϊʲô�ῴ���������������

�����ڴ��������£��Ҷ�һ��IJ���������ûʲô��Ȥ��һ������£������������������յģ�Ͷ��������Ҫ�е��������ա�

��������1����������Ϊ���ָ�����ԭ������ɡ�

�������������ԭ���Ǽ�����⣬�������⣬��˾ҵ��仯����Ա����ȡ��κ�ʱ���չ��߶����ҵ��Ϸ��ķ��ڵ����ɡ�һ���������ѣ����չ���˾�Ĺɼ۾ͻᱻ���ԭ�Σ��������������˾ͻ����پ���ʧ��

����Ҫ���������գ���Ҫ��ҪŪ�����չ�˫������ͼ�ж�ǿ�ң�����м�ܲ��ŵĸ���ȵ����⡣

��������2��ʱ����ա�

����һ������£����ݽ������ʺ���ҵ�IJ�ͬ���ᵼ���չ�ʱ�䲻ȷ�����Ӷ�����Ͷ������Ҫ�е��ܸߵ�ʱ��ɱ���

�������һ��20%�����ռ�IJ���������������ɣ���ô����Ͷ�ʵ�IRR����40%�����1�������ֻ��20%��

��������3��������������̫������

�����ڹ�ȥ20�꣬����������Ͷ�ʹ�˾���ʲ�������˾���������Լ��IJ����������š����ܲ����¼����������Ǿ���Ҳ��ǰ���ҡ�

������Щ�ʲ�������˾��Ͷ�еIJ�����������һ�㶼��Ƹ�뷴¢�Ϲ��ʡ�֤ȯ��ʦ���Լ����רҵ��Ͷ��ר�ң���Щ�������ٲ����¼���һ����˿��������˸���Ͷ������ʵ���������������ѡ�����ѵIJ����������ᡣ

�����Ҷ�RAD�����������Ȥ����Ҫԭ����������

����1.Լ������Լ��ΥԼ�ķ������

����WBA�չ�RAD����Լ��Լ���Եġ�Ҳ����˵�����RAD�����չ��ߣ��Ĺɶ����ڣ����ѹ�˾����WBA���չ��ߣ�����ôRADҪ�⳥��WBA 3.25������

���������WBA���ڣ����չ�RAD�ˣ���ôWBAҪ֧��RAD3.5-6.5������ķ��ַѡ����WBA����������������Ѱ��������Ŀ����ôҪ֧����RAD6.5��������֡����WBA�����ڷ��ɹ涨������չ�����ôҪ֧��RAD3.5������

������RAD�����ڵ���ֵҲ����47������

����2.�չ�˫������Ը�Ƚ�ǿ

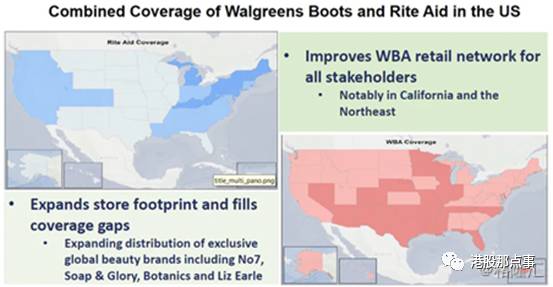

����WBA�չ�RAD��Ŀ����Ҫ����Ѱ����ҵ���ϡ�WBA�ǽ�����CVS�������ڶ���ȫ��������ҩ����Rite Aid��ȫ������������ҩ����������ģ��Walgreens��CVSҪС���١���WBA��CVS��RAD��ȥ�ķ�չ���������ŷḻ���������չ����ɳ�׳�����ʷ���չ�RAD������֮�С�

�������⣬����ҩ���Ǹ������ܼ��ң������γ����Ƶ���ҵ����Ϊ������ֻ��ͨ����ģ��������óɱ������ƣ��Ӷ���ǿ�����ľ�������

��������ͼ�ɼ�����Ȼ���ߵĵ��̷ֲ���ijЩ���������磺���ݡ�ŦԼ���������������غϣ�����������˵�ںܶ�ط��������ԵĻ������������磺���������ݡ�����ŵ���ݣ���Щ��������û���غϡ��չ���ɺ����WBA��˵���������ͼ���ֲ��г���϶�������г��ݶ�������Ƶķ������������������ɱ����Ա��CVSƽ����ɫ��

����

������WBA���ԣ��ⳡ�չ����ܴ������洦�������㹻�Ķ���ȥ����չ���Ŀ��������Ҳ��Ϊ����һ��ʼWBAԸ�����9����ļ۸���50%����۶�RAD�����չ���

������RAD֮ǰҲ�Ƿdz����ڰ��Լ��������ġ���Ϊ�ڴ�ʼ��ȥ����������˾����Ӫ�����Ϳ�ʼ������½���2008�����Σ��ʱ��һ����Ʋ��ˣ��������ոջָ���Ԫ����

����������Ϊʲô�����ռ���ô��

��������˵����Ϊʲô������������������ռ���ô���Լ��г��ڵ���ʲô��

����Ҫ��������������⣬��Ҫ���˽����չ�����WBA���ͱ��չ�����RAD���ˡ�

�����������������Դ��2��ǰ����2015��10��27�ţ�ҩ������ҵ���϶� WBA��ÿ��9����ļ۸������RAD����չ���Լ��������CEO����Э�̼۸�˫�������Ըʮ��ǿ�ҡ�

��������WBAԭ�����ճ̣����������Ӧ����2017��1���Ѿ���ɡ�Ȼ�����ڼ�ܻ�����¢�ϵ���Ľ��룬����ó��ίԱ���ڽ��з�¢�ϵ����Ժ��ʾ�����⣬���RAD���ò��ֲ𣬴����865�ҵ��棬�ܼ�9.5��������ȫ�ֽ����ʽ���������߸���ҩ��(FRED)����FRED��Ϊ����������һ�Ǹ���ԭ������������RAD�ɶ������ƹ���ԭ��WBA��9��Ԫ�չ���Ҳ��Ȼ�����ۿۣ�����6.5-7��Ԫ������ȷ��������Ҫ����������������Ѿ�����ȥ�ļ۸�

������ˣ��г���Ҫ�ǵ������¼��㣺

����1.�����չ��ܲ���ͨ����¢�ϵ���

����2.�չ��۽���6.5��Ԫ�ɶ���Ա���Ƿ����ɻ�ͬ��

����3.�ڲƱ����ѵ�״̬�£�FRED������������̵��չ��ߣ��ܷ�Ե�����ô��RAD�ĵ��̡�

������������ĵ��ģ�Ҳ������չ������˺�ǿ�IJ�ȷ���ԡ�

�������⣬�г����ܵ������7��31��������չ�����ô�չ����ڿ��ܻ�������ӣ��Ӷ�����ʱ����ա�

�����ܵ�����������չ��IJ�ȷ����ȷʵ�DZȽϴ�ġ�

��������˵һ�£��Ҷ��������㵣�ĵĿ�����

ת����ע��������

�������

������� ���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����