ĄĄĄĄąāžēŋ

ÎĒÐÅđŦÖÚšÅ

đØžüŨÖČŦÍøËŅËũŨîÐÂÅÅÃû

ĄšÁŋŧŊÍķŨĘĄŧĢšÅÅÃûĩÚŌŧ

ĄšÁŋ ŧŊĄŧĢšÅÅÃûĩÚŌŧ

ĄšŧúÆũŅ§Ï°ĄŧĢšÅÅÃûĩÚËÄ

ÎŌÃĮŧáÔŲ―ÓÔŲĀũ

ģÉΊČŦÍøÓÅÖĘĩÄ―ðČÚĄĒžžĘõĀāđŦÖÚšÅ

đŦÖÚšÅÓëÓÅŋóÁŠšÏÍÆģöžļÆÚđØÓÚÆÚČĻÖŠĘķĩÄ·ÖÏíĄĢÏĢÍûÄÜļøīóžŌīÓēŧÍŽ―ĮķČ―âķÁÆÚČĻÖŠĘķĄĢ

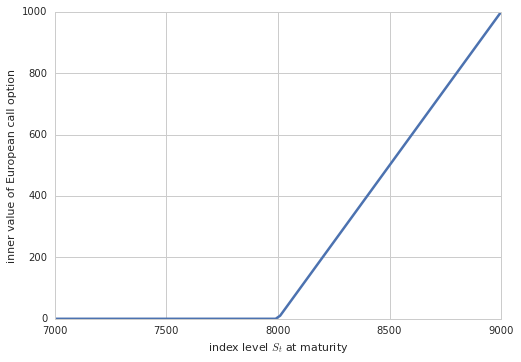

ĄĄĄĄÆÚČĻķĻžÛÓëÄÚÔÚžÛÖĩ

ĄĄĄĄģĢžûĩÄÆÚČĻÄÚÔÚžÛÖĩąŧķĻŌåΊ0ÓëÆÚČĻÁĒŋĖÖīÐÐËųÄÜŧņĩÃŧØąĻĩÄ―ÏīóÖĩĢŽžīmax(S-K, 0)(ŋīÕĮÆÚČĻĩÄĮéÐÎ)šÍmax(K-S, 0)(ŋīĩøÆÚČĻĩÄĮéÐÎ)ĄĢ

ĄĄĄĄ# Option Strike

ĄĄĄĄK = 8000

ĄĄĄĄ# Graphical Output

ĄĄĄĄS = np.linspace( 7000, 9000, 100) # index level values

ĄĄĄĄh = np.maximum(S - K, 0) # inner values of call option

ĄĄĄĄplt.figure()plt.plot(S, h, lw= 2.5) # plot inner values at maturity

ĄĄĄĄplt.xlabel( 'index level $S_t$ at maturity')plt.ylabel( 'inner value of European call option')plt.grid( True)

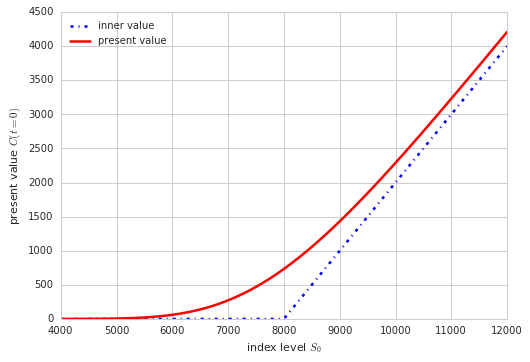

ÏÂÃæĩÄīúÂëĘĮĘđÓÃBSMÄĢÐÍĀīķÔÆÚČĻ―øÐÐķĻžÛĢš

ÎÞĘÕŌæŨĘēúÅ·Ę―ŋīÕĮÆÚČĻĩÄķĻžÛđŦĘ―Ģš

ÎÞĘÕŌæŨĘēúÅ·Ę―ŋīĩøÆÚČĻĩÄķĻžÛđŦĘ―:

ÏÂÃæŧģöÁËļųūÝBSMÄĢÐÍžÆËãģöĩÄÆÚČĻĩÄÏÖÖĩ

ĄĄĄĄ# Model and Option Parameters

ĄĄĄĄK = 8000# strike price

ĄĄĄĄT = 1.0# time-to-maturity

ĄĄĄĄr = 0.025# constant, risk-less short rate

ĄĄĄĄvol = 0.2# constant volatility

ĄĄĄĄ# Sample Data Generation

ĄĄĄĄS = np.linspace( 4000, 12000, 150) # vector of index level values

ĄĄĄĄh = np.maximum(S - K, 0) # inner value of option

ĄĄĄĄC = [BSM_call_value(S0, K, 0, T, r, vol) forS0 inS] # calculate call option values# Graphical Output

ĄĄĄĄplt.figure()plt.plot(S, h, 'g-.', lw= 2.5, label= 'inner value') # plot inner value at maturity

ĄĄĄĄplt.plot(S, C, 'r', lw= 2.5, label= 'present value')

ĄĄĄĄ# plot option present valueplt.grid( True)plt.legend(loc= 0)plt.xlabel( 'index level $S_0$')plt.ylabel( 'present value $C(t=0)$')

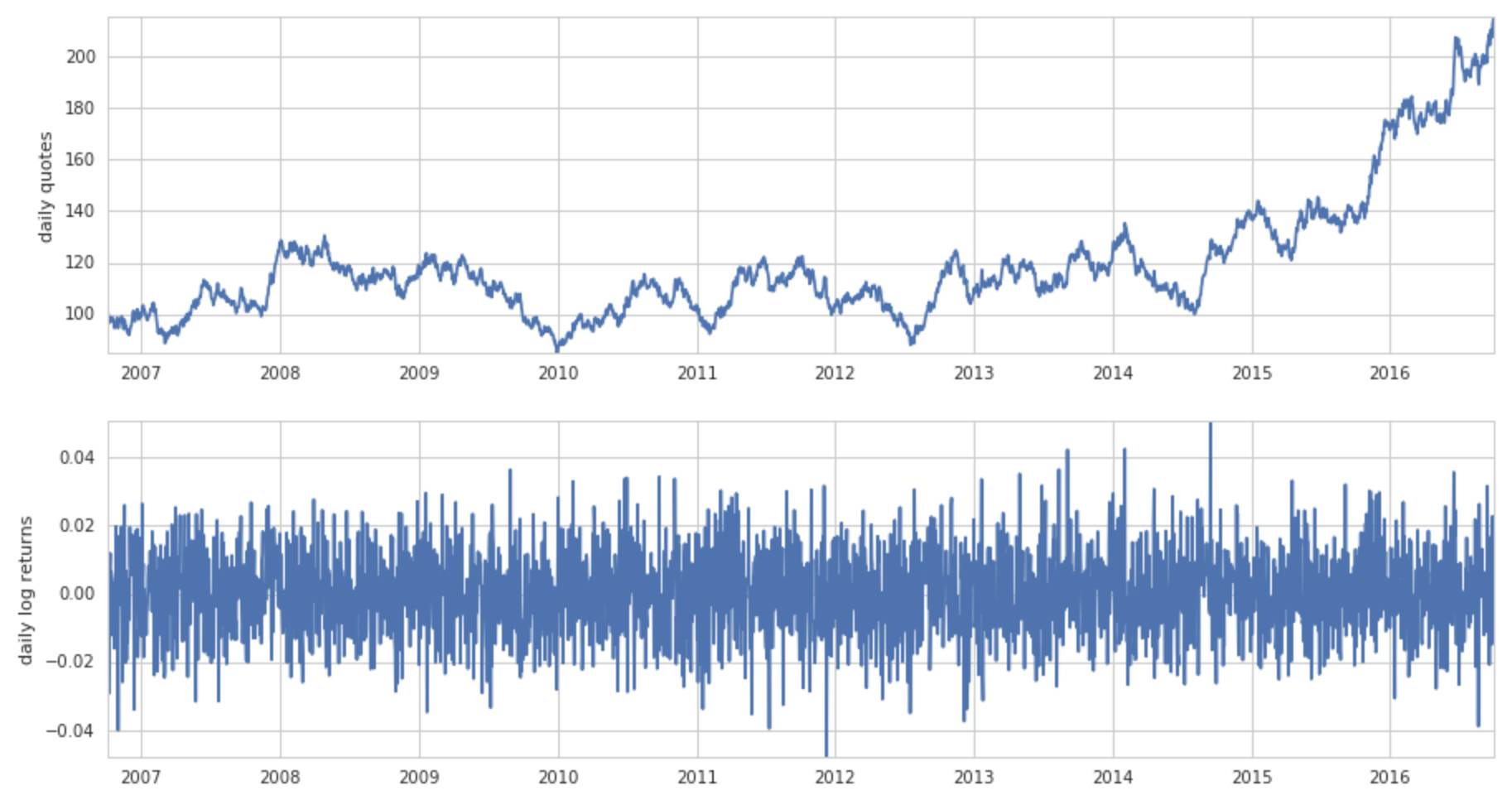

ĄĄĄĄĀúĘ·ēĻķŊÂĘŋĖŧ

ŌŅūÖŠĩĀĢŽB-S-MÆÚČĻķĻžÛđŦĘ―ÖÐĩÄÆÚČĻžÛļņČĄūöÓÚÏÂÁÐÎåļöēÎĘýĢšąęĩÄŨĘēúĩÄĘÐģĄžÛļņĢŽÖīÐОÛļņĢŽĩ―ÆÚÆÚÏÞĢŽÎÞ·įÏÕĀûÂʚ͹ęĩÄŨĘēúžÛļņēĻķŊÂĘĄĢÕâÎåļöēÎĘýÖÐĢŽĮ°ČýļöķžĘĮ―ŧŌŨŧņĩÃČ·ķĻĩÄÖĩĢŽÔÚ·ĒīïĩÄūžÃĘÐģĄĢŽÎÞ·įÏÕĀûÂĘŌēšÜČÝŌŨđĀžÆĢŽķøđĀžÆąęĩÄŨĘēúĩÄēĻķŊÂĘŌŠąČđĀžÆÎÞ·įÏÕĀûÂĘŌŠĀ§ÄŅĩÄķāĄĢđĀžÆąęĩÄŨĘģĪžÛļņēĻķŊÂĘÓÐÁ―ÖÖ·―·ĻĢšĀúĘ·ēĻķŊÂĘšÍŌþšŽēĻķŊÂĘĄĢ

ËųÎ―ĀúĘ·ēĻķŊÂĘĢŽūÍĘĮīÓąęĩÄŨĘēúžÛļņĩÄĀúĘ·ĘýūÝÖОÆËãģöžÛļņķÔĘýĘÕŌæÂĘĩÄąęŨžēîĢŽūßĖå·―·ĻŌŧ°ãÓÐŌÔÏÂÁ―ÖÖĢš

Öą―ÓđĀžÆĢĻūØđĀžÆĢĐ

GARCHÄĢÐÍ

šÜŌÅšķĢŽGARCHÄĢÐÍÔÚÖÐđúĘÐģĄÎÞЧĄĢ

ĄĄĄĄÄĢÄâĘýūÝ

ĄĄĄĄgbm = simulate_gbm()print_statistics(gbm)

RETURN SAMPLE STATISTICS

---------------------------------------------

Mean of Daily Log Returns 0.000294

Std of Daily Log Returns 0.012479

Mean of Annua. Log Returns 0.074109

Std of Annua. Log Returns 0.198092

---------------------------------------------

Skew of Sample Log Returns 0.008369

Skew Normal Test p-value 0.861095

---------------------------------------------

Kurt of Sample Log Returns 0.059948

Kurt Normal Test p-value 0.495981

---------------------------------------------

Normal Test p-value 0.781084

---------------------------------------------

Realized Volatility 0.198147

Realized Variance 0.039262

ĄĄĄĄquotes_returns(gbm)

ĄĄĄĄÉÏÖĪ50ETFĩÄĘĩžĘēĻķŊÂĘ

ĄĄĄĄetf50 = DataAPI.MktFunddGet(ticker= u"510050",beginDate= u"20150206",endDate= u"20160929",field=[ u"closePrice", u"tradeDate"] ,pandas= "1")etf50.set_index=( "tradeDate")etf50[ 'returns'] = np.log(etf50[ 'closePrice'] /etf50[ 'closePrice'].shift( 1))

ĄĄĄĄ# Realized Volatility (eg. as defined for variance swaps)

ŨŠÔØĮëŨĒÃũģöīĶĄĢ

ÏāđØÎÄÕÂ

ÏāđØÎÄÕÂ ūŦēĘĩžķÁ

ūŦēĘĩžķÁ ČČÃÅŨĘŅķ

ČČÃÅŨĘŅķ đØŨĒÎŌÃĮ

đØŨĒÎŌÃĮ