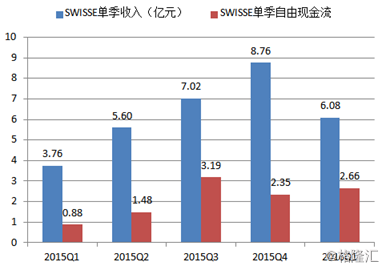

截止2016年3月的12个月,假设这期间swisse与合生元一直合并,在去掉非经常项目影响后,会产生16.44亿的自由现金流。去掉的非经常项目,除了汇兑收支外,已不再2016年一季度出现。在2016年一季度末,计息银行贷款和可转债余额为67亿元,这意味着保守假设公司的自由现金流在未来不再增大,理论上4年可以清除上述债务,预计5年左右可以完成。其中SWISSE的自由现金流贡献,可能未来将成为主要贡献部分(2015Q2-2016Q1以贡献9.68亿自由现金流,占合并自由现金流16.44亿的60%)。

近期公司发行4亿美元(26.56亿人民币)7.25%利率的优先票据来置换3%左右26.53亿的零票息转债,这样每年新增1.13亿利息,单季2800万元。但是根据上述分析,由于公司的现金流转好,偿债总额不停减少,利息成本提升并不是主要矛盾。

三、 估值及投资建议

根据上述拆分,

Swisse:

假设:

1、2016年全年收入比截止2016年Q1的12个月收入28.74亿增加11%至32亿。

2、2016年全年净利润率在30%。2016年Q1的调整后的净利润率在32.68%,放量有助于提升净利润率,但是公司自己下半年做推广,因此费用率提升让全年净利率率预计在30%。

预计贡献9.6亿左右净利润,由于其增长迅速,最近一年收入接近翻倍,调整后净利润高于翻倍,给予14PE。

合生元(单独):

假设:

1、2016年全年收入比去年下滑10%至36亿(假设全年竞争激烈、收入延续下滑趋势,忽略产品更新换代结束、奶粉注册制导致格局优化、二胎增加需求利好)。

2、2016年全年净利润率恢复到10%(2016年Q1止的12个月调整后净利润率从2015年老产品大幅打折导致的最低点5.47%回升至7.41%,但距2013年高点23%还有距离,2016年Q1净利润1.15亿)。

预计2016年贡献3.6亿左右净利润,由于其虽然渡过产品更新换代期但增长缓慢,给予10PE。

两者相加,合理市值约170.4亿人民币,198.6亿港币,目标股价31.5港币(今日,2016年7月4日26港币)。

关于跨境电商监管及保健品注册制:

上述预测和估值基于2016年的情况。2016年4月8日,施行跨境电商新政对行业影响很大,国家接到反馈进行调整,过渡期到2017年5月份,不需担忧。2015年,中国收入占合生元的一半,预计今年会有增加。进入国内的大概有70%是C2C个人代购模式,包括微商等,30%是保税+直邮B2C模式,电商模式占比不大。另外,合生元大概有25%是钙片和维生素,符合保健品要求,只要注册就行。这部分对swisse有影响,需要持续关注。

港股整体估值处于历史偏低水平,系统性风险不大,有助于个股价格伴随业绩提升而提升。

(更多内容请登陆格隆汇官网或下载格隆汇APP)

本文相关推荐

两个月大的宝宝合生元一天吃几次

合生元呵护和金装的区别

财务分析参考文献2015

合生元2015新品发布

合生元益生菌

喜宝和合生元哪个好

广州合生元官网

妈咪爱与合生元的区别

合生元东北大区

合生元能增强宝宝抵抗力吗

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们