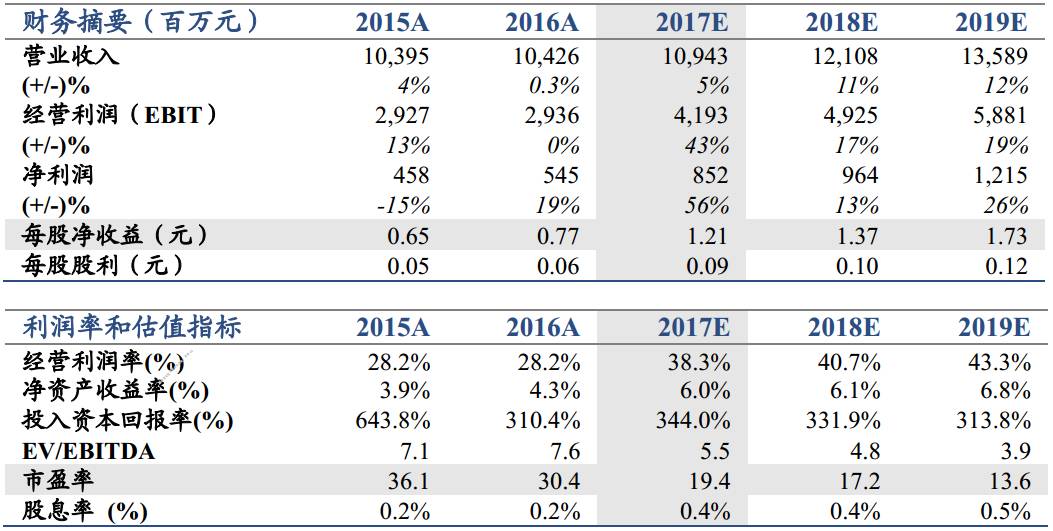

维持“增持”评级,目标价42.41元/股。2016年公司营业总收入/归母净利润为104.26/5.45亿元,同比+0.3%/18.91%,每10股派现金0.55元,业绩略低于我们预期。受益于纺织机械主业恢复和信托业绩稳健增长,公司16年实现扣非净利润5.09亿元(同比+110%)。中融信托业绩增长略低于我们预期,下调公司17-19年EPS至1.21/1.37/1.73元(调整前17-18年EPS 1.63/1.71),亏损资产剥离有利于信托业绩释放,考虑到公司后续外延预期,维持目标价42.41元/股,对应17年35X P/E,维持“增持”评级。

信托行业趋势向好,中融信托业绩稳中有升。中融信托16年实现营业收入/归母净利润为67.95亿元/26.31亿元,同比+3.1%/+3.8%,业绩稳健增长;中融盈利能力维持较好水平,16年加权平均ROE 21%(行业平均14%);截止16年末,中融信托管理总规模达到6830亿元,较年初小幅增长2%。通道回流和经济复苏带动信托行业景气度提升,公司转型持续推进,未来业绩有望持续攀升。

资产整合有望驶入快车道。公司港股私有化已于此前完成,同时公司实际控制人恒天集团将并入国机集团,公司作为新集团内唯一金融上市平台,其战略意义更加凸显。目前公司已完成汽车资产剥离,随着股东层面重组推进,后续公司资产整合有望驶入快车道。

核心风险:资产整合进展不达预期。

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们