公司公布2016年年报,全年实现营业收入2404.8亿元,同比增长23.0%,归属净利润210.2亿元,同比增长16.0%,对应EPS1.9元,符合预期。

平安观点:

业绩稳步增长,ROE持续提升。期内公司实现营收2404.8亿元,同比增长23%,净利润210.2亿元,同比增长16.0%。利润增长慢于收入的主要原因:1)三费占比小幅提升0.85个百分点至5.64%;2)资产减值损失同比增长140.5%至11.9亿。尽管公司2016年备受股权纷争困扰,但公司盈利能力持续攀升,全年摊薄ROE较2015年提升0.44个百分点至18.5%,地产结算毛利率较2015年提升0.32个百分点至19.8%。

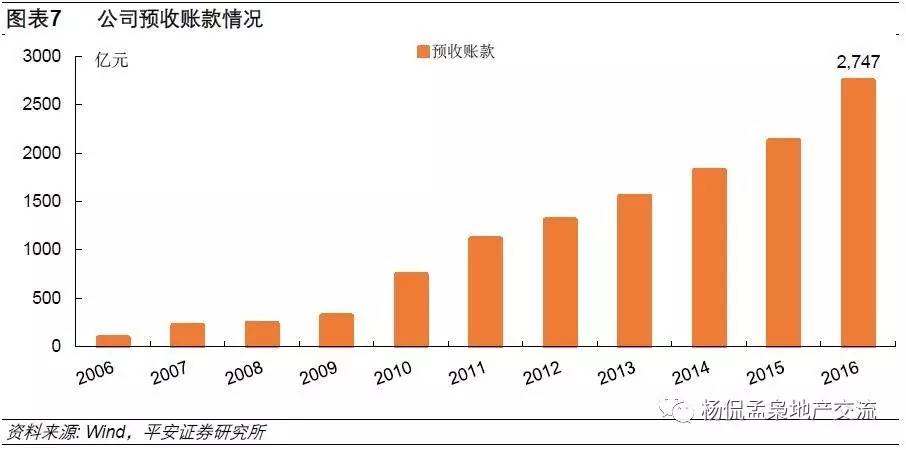

未结资源丰富,2017年增长可期。期内公司结算面积2053.3万平米,结算收入2341.4亿元,同比分别增长20.5%和23.1%;结算均价11403元/平米,同比增长2.2%。由于销售规模远高于结算规模,期末公司已售未结资源2279.7 万平,按合同金额合计约2782.3亿元,较2015年末增长29.4%,未结资源均价同比增长4.5%至12205元/平米。期末预收款同比增长29.2%至2746.5亿,均为2017年业绩及盈利增长奠定基础。

销售增长迅速,大象依旧起舞。公司2016年实现销售面积2765.4万平方米,销售金额3647.7亿元,同比分别上升,33.8%和39.5%,销售面积及金额均创历史新高,市占率较2015年提升0.1个百分点至3.1%,销售回款率达95%,销售均价同比增长4.3%至13190元/平米。公司2017年前两月已经实现866亿销售,同比增长108%,预计全年加推货值超过3500万平米,销售仍将保持较快增速。

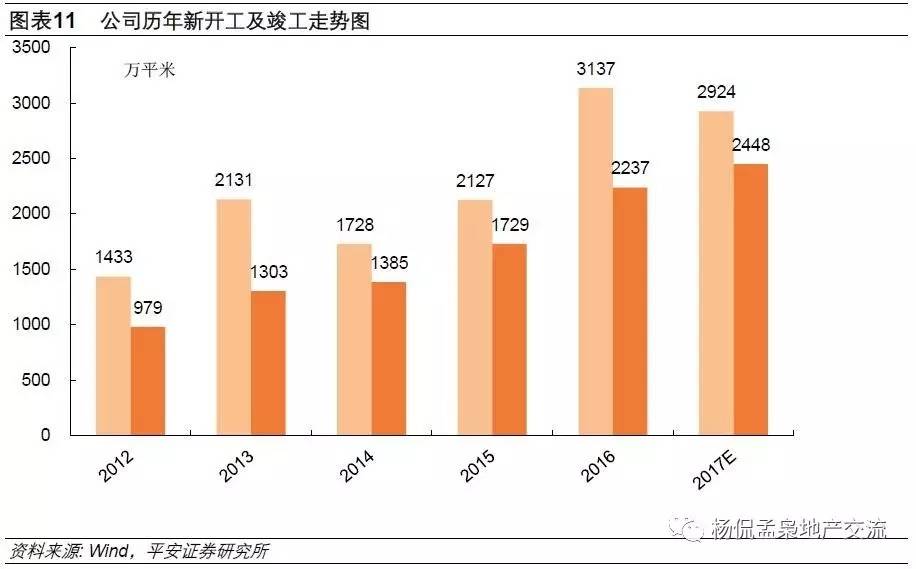

土地投资积极,2017年新开工相对谨慎。期内公司获取新项目173个,总建面3157.3万平米,其中88.3%项目位于一二线城市。权益占比59.5%,与2015年持平,对应权益建面1892.2万平米,同比增长19.8%。新增项目楼面地价5776元/平米,较2015年上升16.9%。考虑到公司持续增长的销售规模,预计2017年仍将保持较积极的拿地态势,但鉴于持续高企的地价,收购、旧改等其他拿地方式将持续加大。公司2016年新开工面积3136.7万平米,同比增长47.5%;实现竣工面积2237.2万平米,同比增长29.4%。2017年计划新开工2923.6万平米,同比下降6.8%,计划竣工面积2448.3万平,同比增长9.4%。

负债率小幅上升,预收账款充足。得益于销售高增长,年内公司实现经营性现金净流入395.7亿元,期末在手现金年初增加了338.5亿至870.3亿,为一年到期长短期负债的200%,与2015年基本持平。期末净利率和剔除预收款的资产负债率分别为25.9%和47.5%,较期初分别增长6.6个和4.6个百分点。

股权纷争逐步落地,未来发展值得期待。2017年1月,地铁集团以协议转让方式受让华润持有的本公司15.31%的股份;3月恒大将其持有14.07%的万科股权表决权、提案权及参加股东大会的权利不可撤销地委托给地铁集团。随着重要股东的持续表态,持续困扰公司的股权纷争有望逐步落地。同时在核心城市土地供应日益紧缺的背景下,深圳地铁成为公司重要股东,双方未来在“轨道+物业”、城市产业升级的各类资源获取和开发合作值得期待,同时新股东将带来优质项目资源注入的预期。

投资建议:预计公司2017-2018年EPS分布为2.25元和2.62元,当前股价对应PE分别为9.5倍和8.2倍。在备受股权纷争困扰的2016年,公司各项经营指标依旧维持向好的趋势,ROE稳步提升。相信随着股权事件的逐步解决,公司治理及管控有望进一步提升。公司作为国内最优质的龙头开发房企,住宅开发持续受益集中度提升,仍将保持较快增速。同时深圳地铁的介入带来的不仅仅是优质资源,更是“轨道+物业”的新业务模式。此外公司积极布局物流地产、社区物业等地产细分领域,拓展新的业务模式。我们看好公司股权纷争落地后的长远发展,维持“推荐”评级。

风险提示:基本面及业绩大幅恶化风险。

平安证券综合研究所

杨 侃 YANGKAN034@pingan.com.cn

李孟枭 LIMENGXIAO698@pingan.com.cn

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们