兴业·基石

图说期货20170326

1

市场概况

本周,市场在震荡中出现上涨。截至周五收盘,沪深300、上证50和中证500指数的涨幅分别为1.27%、0.79%和0.98%。在美联储加息落地之后,基本面的风险有所下降。另外,近期热点城市加大了房地产调控的力度,一般来说,房地产调控会导致资金流向股市。但短期的上涨积累了一定的获利盘,未来平仓了结对市场会造成一定的压力。

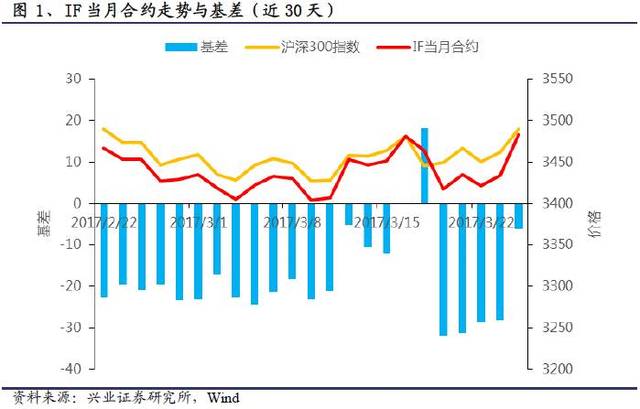

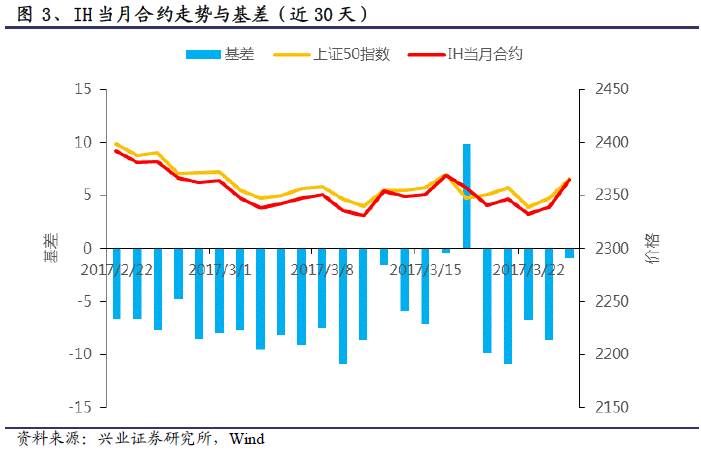

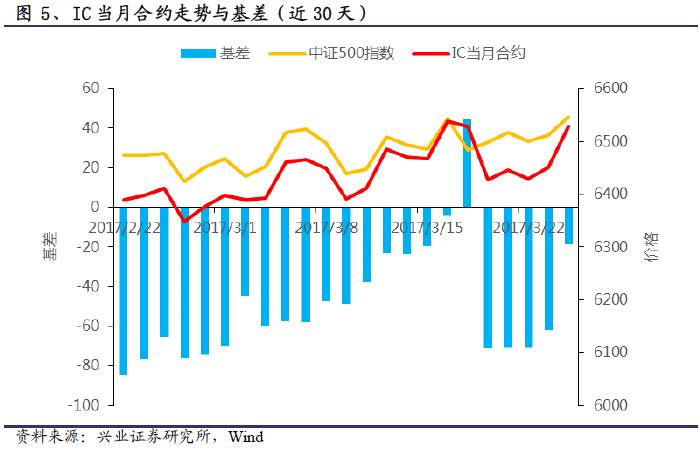

从期货市场表现来看,三大期货合约整体出现上涨,表现均强于标的指数,贴水幅度整体出现收窄。截至周五收盘,IF、IH和IC的当月合约的贴水幅度分别为0.18%、0.03%和0.29%。三大期货的当月合约的基差已经低于0.30%,均迎来可贵的对冲机会。新上市的1705合约的贴水幅度相对较高,分别为0.79%、0.41%和1.20%。

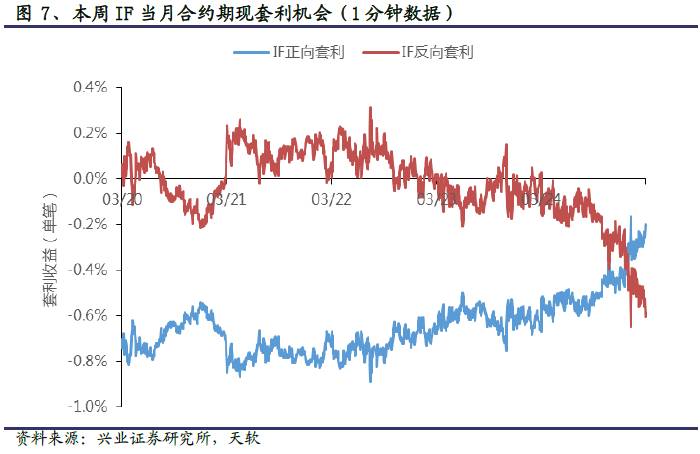

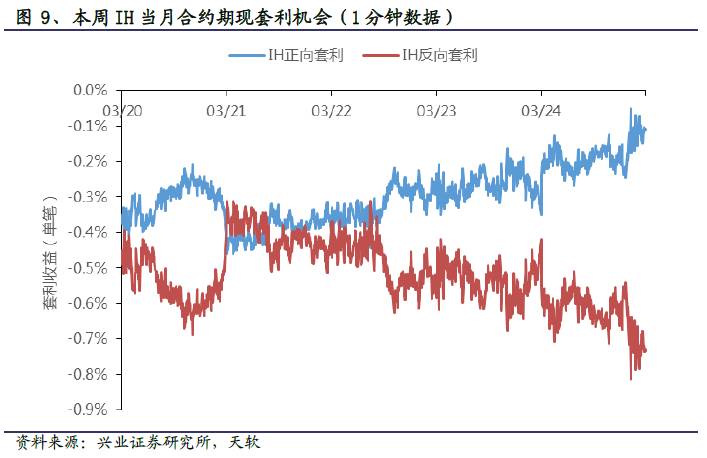

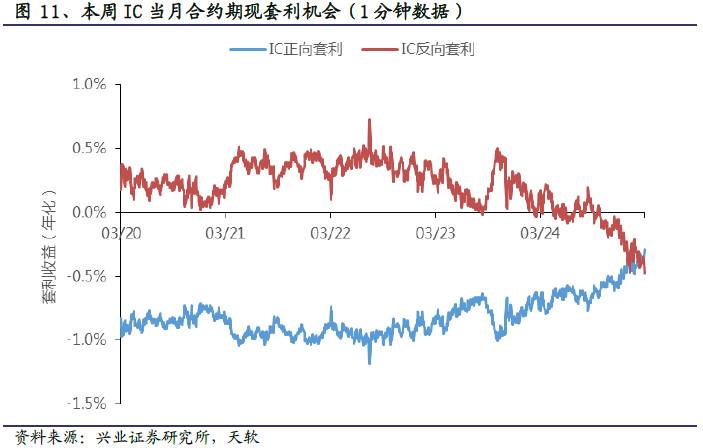

本周,1704合约的基差整体处于较低水平。从日内高频的套利机会来看,IF1704和IC1704本周均出现了一定的反向套利机会,但没有出现正向套利机会,而IH1704合约未出现任何套利机会。从套利收益来看,IF和IC的反向套利的最大单笔收益分别为0.31%和0.73%。。

从三大期货的成交量来看,IF、IH和IC三大期货的日均总成交量均出现大幅下降。IF、IH和IC期货的日均总成交量的降幅分别达到了25.13%、43.46%和24.47%。本周,随着新合约的上市,三大期货的总持仓量均出现一定幅度的上升。截至周五收盘,IF、IH和IC期货的总持仓分别为5.27万手、3.51万手和3.88万手。

2

基差变动

3

期现套利机会

附

套利收益计算方法

期现套利的理论依据为,在到期日,股指期货的价格和标的的指数会收敛。期现套利主要分为正向套利与反向套利。当现货被低估,而相应的期货被高估时,就可以卖出期货合约,买入现货,这种套利策略为正向套利策略。当现货被高估,期货被低估,通过买入期货合约,卖出现货获利的策略为反向套利策略。

假设St、Ft、ST、FT分别为现货与期货在t时刻与T时刻的价格。在到期日T日,理论上,期货与现货价格收敛,所以假设FT=ST。Mf、Ml分别为期货与融券的保证金比率。Cs、Cf分别为现货与期货交易的相关费用,包括佣金、交易税以及冲击成本。rf为无风险利率,rl为融券年利率,DtT为t时刻至T时刻的分红率。

正向套利的套利收益公式为

反向套利的套利收益公式为

计算中,股指期货和指数的单边交易费用分别取万分之一和万分之五。期货保证金和融券保证金分别为40%和60%。融券利率为年化8.6%。暂时不考虑分红的影响。

详情请参阅相关研究报告,或联系兴业证券金融工程研究团队。

联系人:任瞳

电话:0755-23826010

E-mail: rentong@xyzq.com.cn

联系人:麦元勋

电话:0755-23826012

E-mail:maiyx@xyzq.com.cn

联系人:高智威

电话:0755-23826019

E-mail:gaozhw@xyzq.com.cn

--------

更多量化资讯和最新研究成果,欢迎关注我们的微信公众平台(微信号:XYZQ-QUANT)!

本文相关推荐

期货主力合约换月规律

期货对冲套利技巧

期货价格大幅贴水

期货升贴水是什么意思

期货交割的升贴水

期货套利能赚钱吗

期货贴水的计算方法

期货只能做主力合约吗

黄金期货合约1706

上海黄金期货合约的种类

远期合约与期货的区别

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们