文:申万宏源宏观 李慧勇、王健、余子珍

结论或者投资建议:

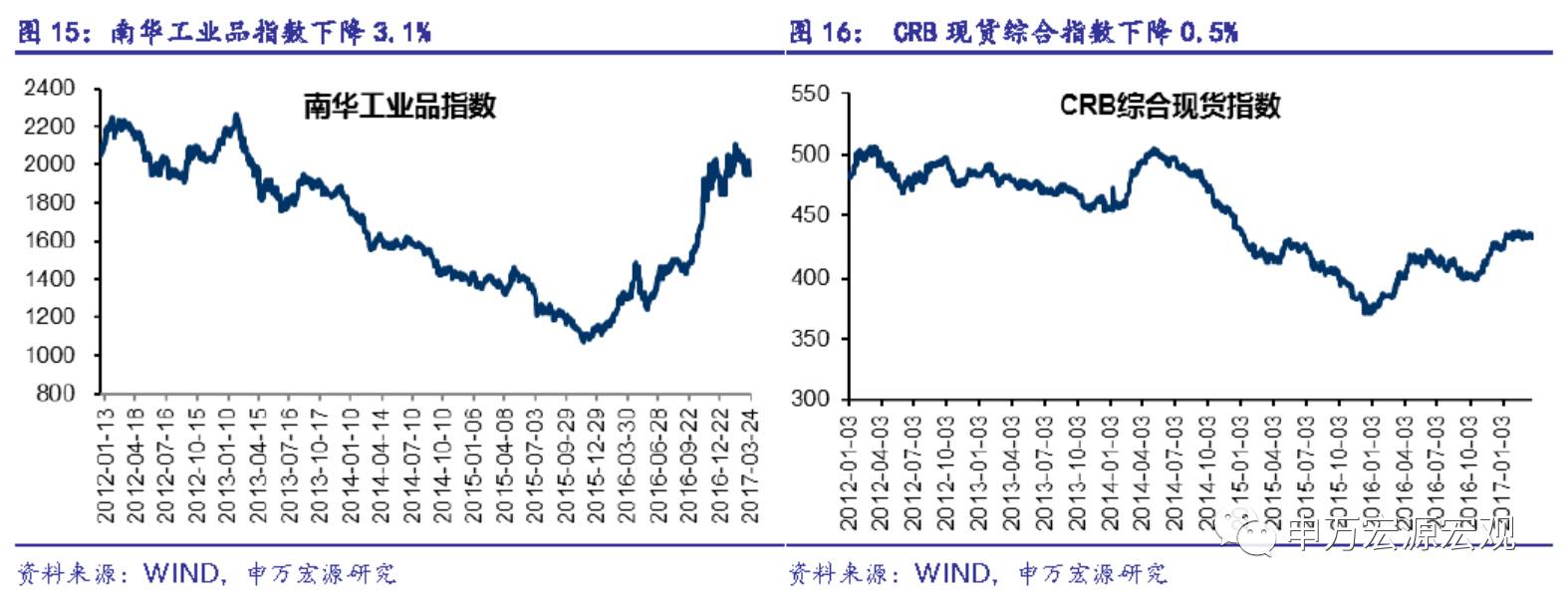

PPI见顶回落之势显现。从3月的高频数据来看,PPI将逐渐由2月的高点回落。CRB指数大概领先PPI增速1-2个月,其同比增速自2月来已连续两个月回落,而PPI也将自3月开始回落。3月南华工业品指数、原油价格、动力煤价格及钢材价格的同比增速均明显放缓,仅水泥价格增速回升,也印证了PPI的回落之势。

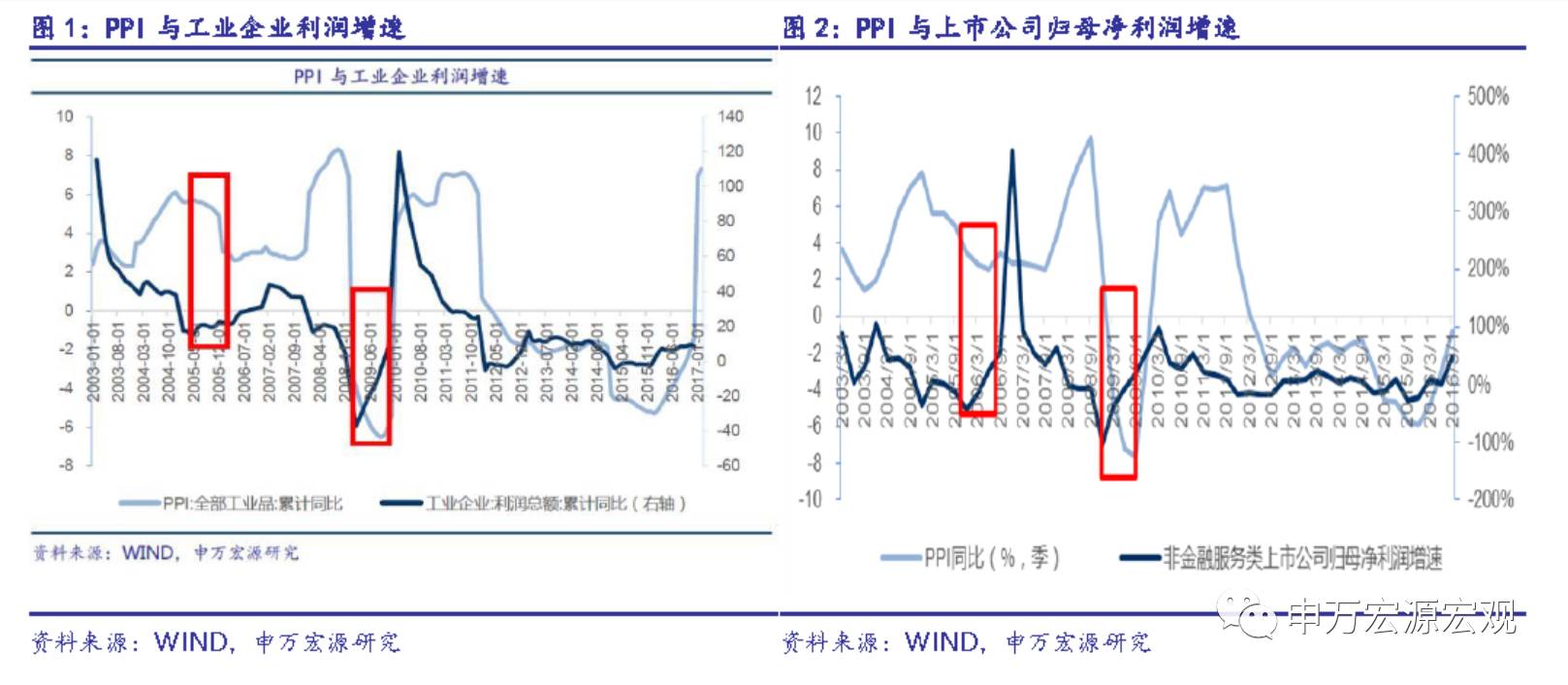

PPI回落是否必然意味着企业效益下滑?从历史经验来看,PPI与企业效益整体上是正相关的,但也存在着阶段性显著背离的情形。2005年4月至2006年5月,PPI从5.7%下降至2.6%;但工业企业利润增速持续改善,从15.6%提高至25.5%。非金融服务类上市公司归母净利润增速也由2005年四季度的-43.9%提高至2006年二季度的23.6%。2009年,PPI由年初的-3.4%回落至年底的-5.4%,但工业企业利润增速由-37.3%提高至7.8%。非金融服务类上市公司归母净利润增速也由年初的-39%改善至三季度的19.9%。

PPI与企业效益背离的背后。2005年4月开始,尽管PPI持续回落,但工业增加值在2005年基本保持平稳,大体在16.3%左右;同时,A股上市公司的整体资产周转率自2005年2季度至2006年1季度持续改善(较上年同期)。这一阶段的企业盈利改善主要来自于需求端的平稳和资产周转率的改善。而2016年3-5月,工业增加值增速显著改善,5月达到了7%的增长,这一阶段的企业盈利改善主要来自于需求端的回暖。而2009年,在PPI持续恶化的同时,工业增加值增速由年初的-2.9%提高至年底的11%,促进企业效益大幅改善。

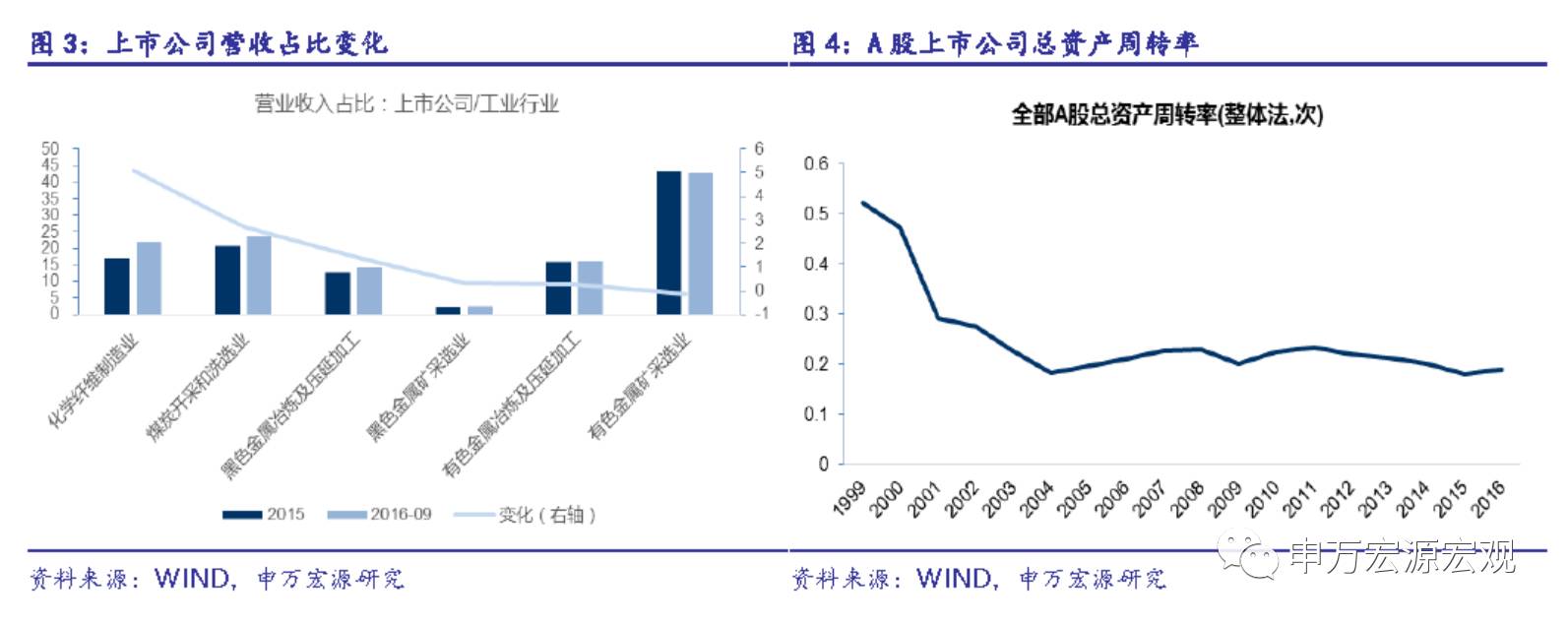

企业盈利的新逻辑之一:集中度的提高。在供给侧改革初期,企业盈利可能更多来自价格的回升,在中后期可能更多来自行业集中度和资产周转率的提升。供给侧改革促进了行业格局的优化和集中度的提升。2016年以来,随着供给侧改革的持续推进,化纤、煤炭和钢铁等行业的集中度均有了显著提升。2016年国内钢铁产业CR10上升为35.9%,同比增加1.7%,CR4上升为21.7%,同比增加3.1%。随着供给侧改革持续推进,行业集中度也将进一步提升,资源将进一步向优势企业集中。

企业盈利的新逻辑之二:资产周转率的提升。行业格局的优化也促进了资源的合理配置,资产周转率得到了显著提升。A股上市公司整体的总资产周转率由2012年的0.22持续下滑至2015年的0.18,但2016年企业总资产周转率显著改善至0.19。目前,企业的资产周转率仍处于较低水平,随着供给侧改革的持续推进和行业格局的进一步优化,资产周转率也有望进一步提升以支持企业盈利。

1 上游行业

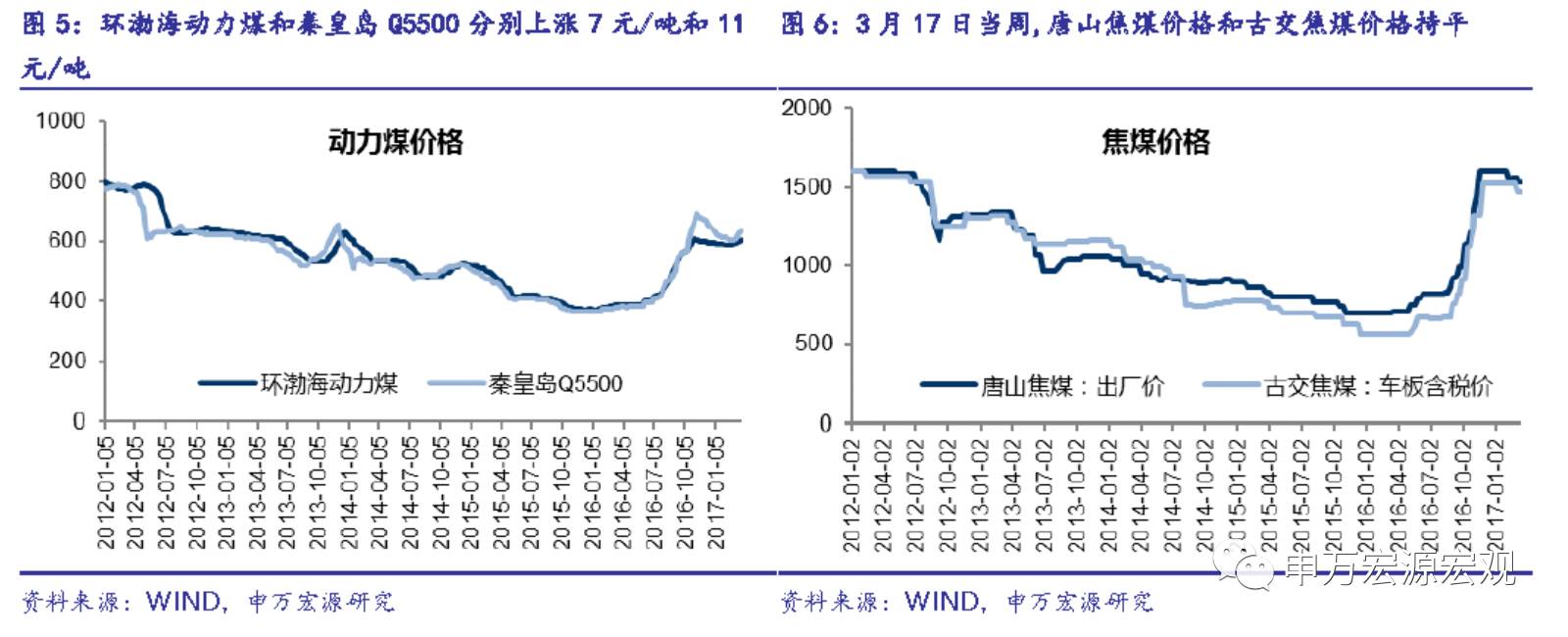

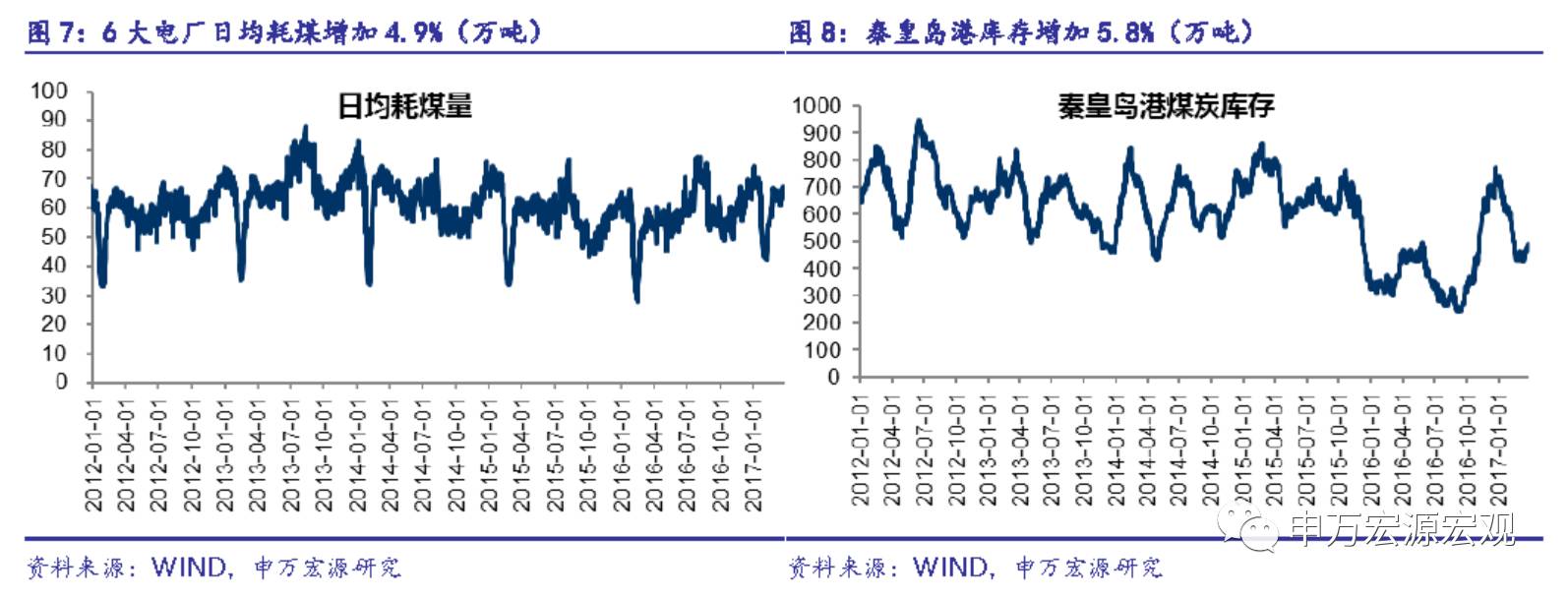

煤炭:需求增加,库存增加,价格上涨。本周6大电厂日均耗煤量增加,环比上涨4.9%。截止24日数据,3月六大电厂日均耗煤同比增长17.0%,显示下游需求仍较旺盛,工业生产仍然平稳。本周环渤海动力煤价格上涨7元/吨至606元/吨,秦皇岛Q5500价格上涨11元/吨至636元/吨。3月17日当周,唐山焦精煤价与古交焦煤价格持平。秦皇岛港煤炭库存本周增加5.8%。

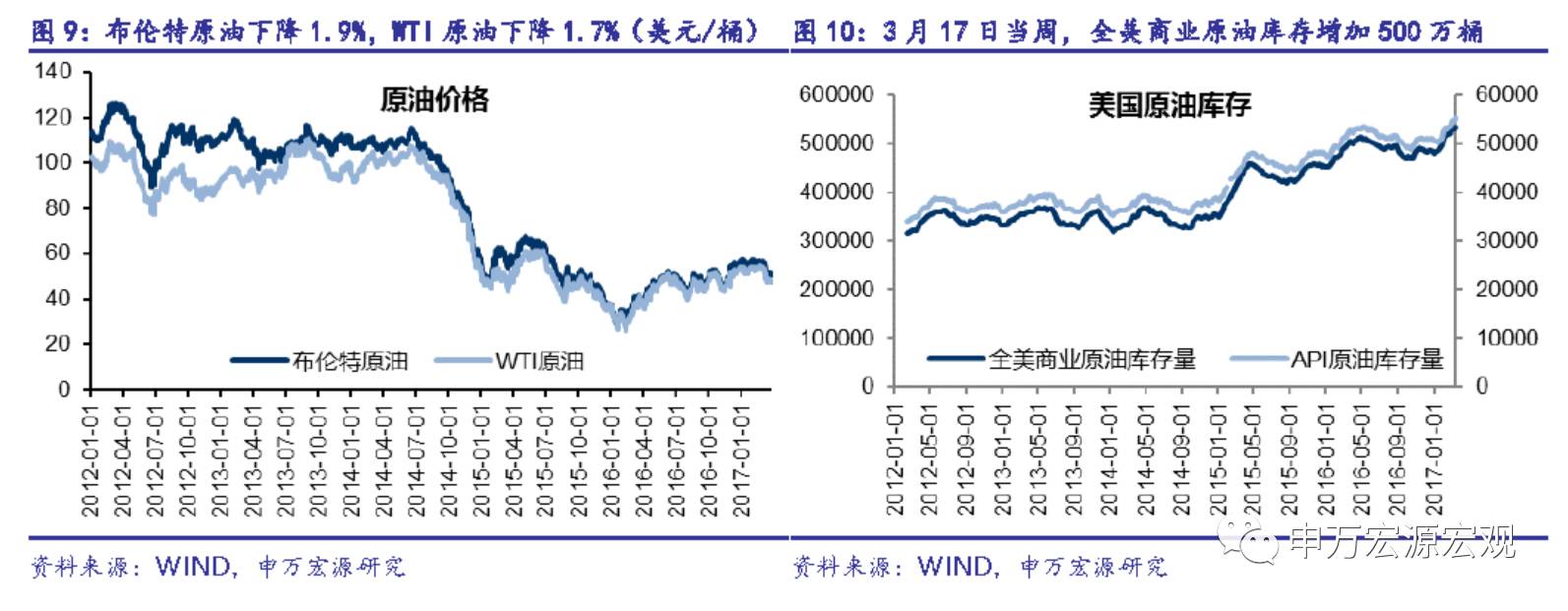

原油:布伦特和WTI原油价格下跌。截止3月24日,布伦特原油价格为50.8美元/桶,较上周下跌1.9%,WTI原油价格为48.0美元/桶,较上周下跌1.7%。周三EIA最新数据,3月17日当周美国原油库存达5.3亿桶,较前一周增加500万桶,保持高位;本周美国活跃的石油钻井机数增加21台至652台,创2015年9月以来新高,市场对美国原油供给增加持续担忧。建议关注本周日欧佩克成员国部长级会议。

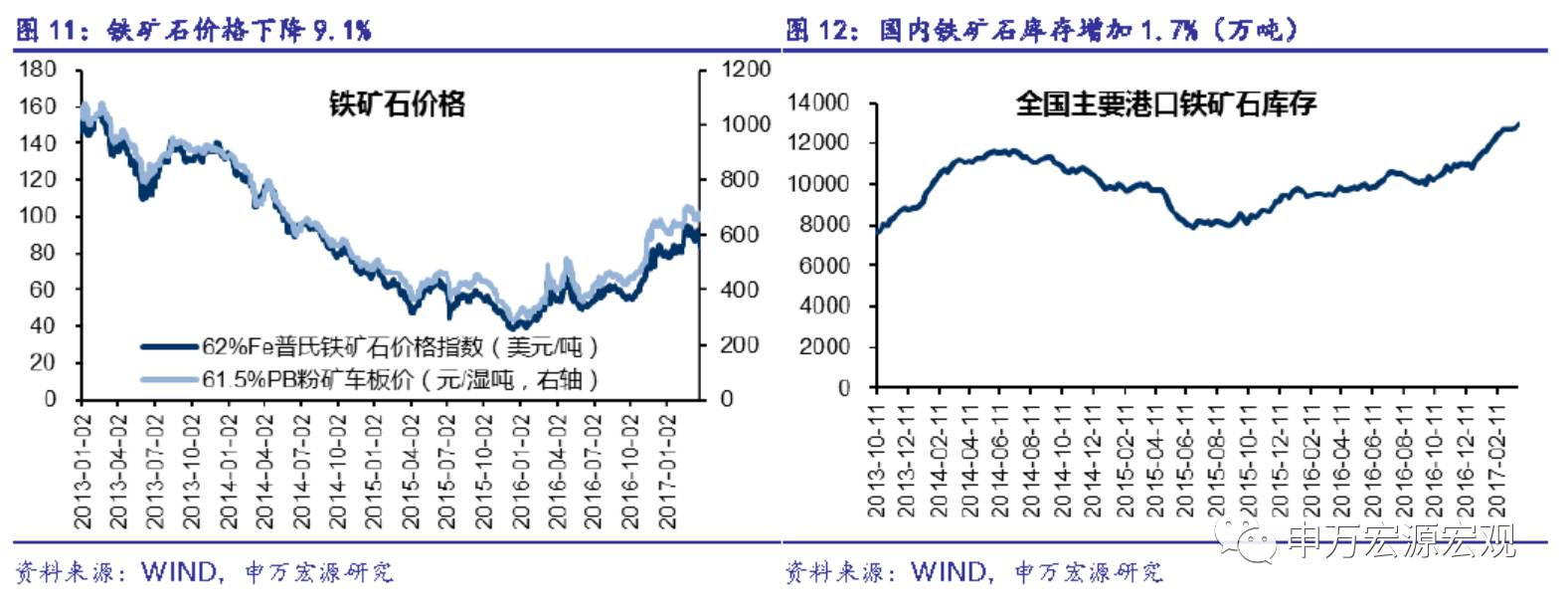

铁矿石:价格下跌,库存增加。本周全国主要港口库存增长1.7%,继续维持高位;铁矿石价格下跌9.1%。申万宏源钢铁认为,由于钢厂利润高位,钢厂贸易商采购预期继续,钢厂偏好高品矿提高产量,对铁矿石价格支撑力度较强。但因库存高位,将难以持续大涨。CRB指数:本周CRB现货指数小幅下跌0.5%。

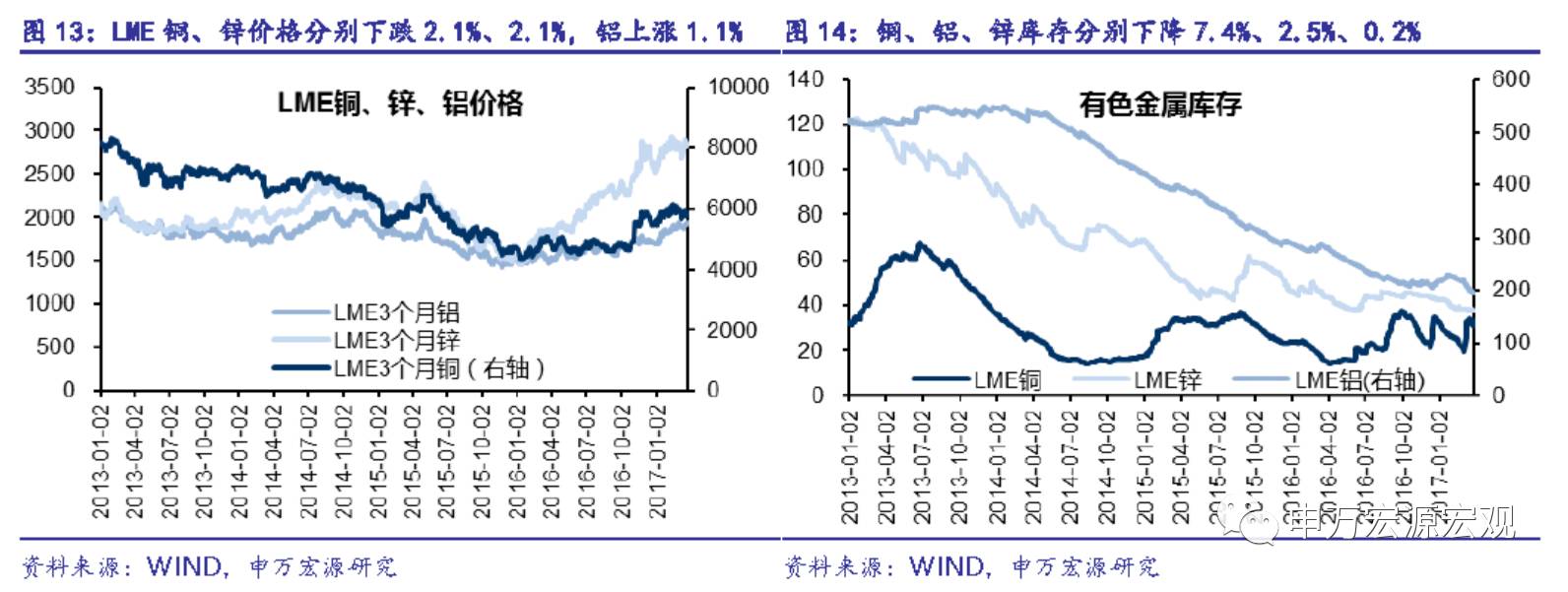

铜、锌价格上涨,铝价下跌,铜、铝、锌库存减少。LME铜、锌价格分别下跌2.1%、2.1%,铝价格上涨1.1%。本周铜、铝、锌库存分别下降7.4%、2.5%、0.2%。

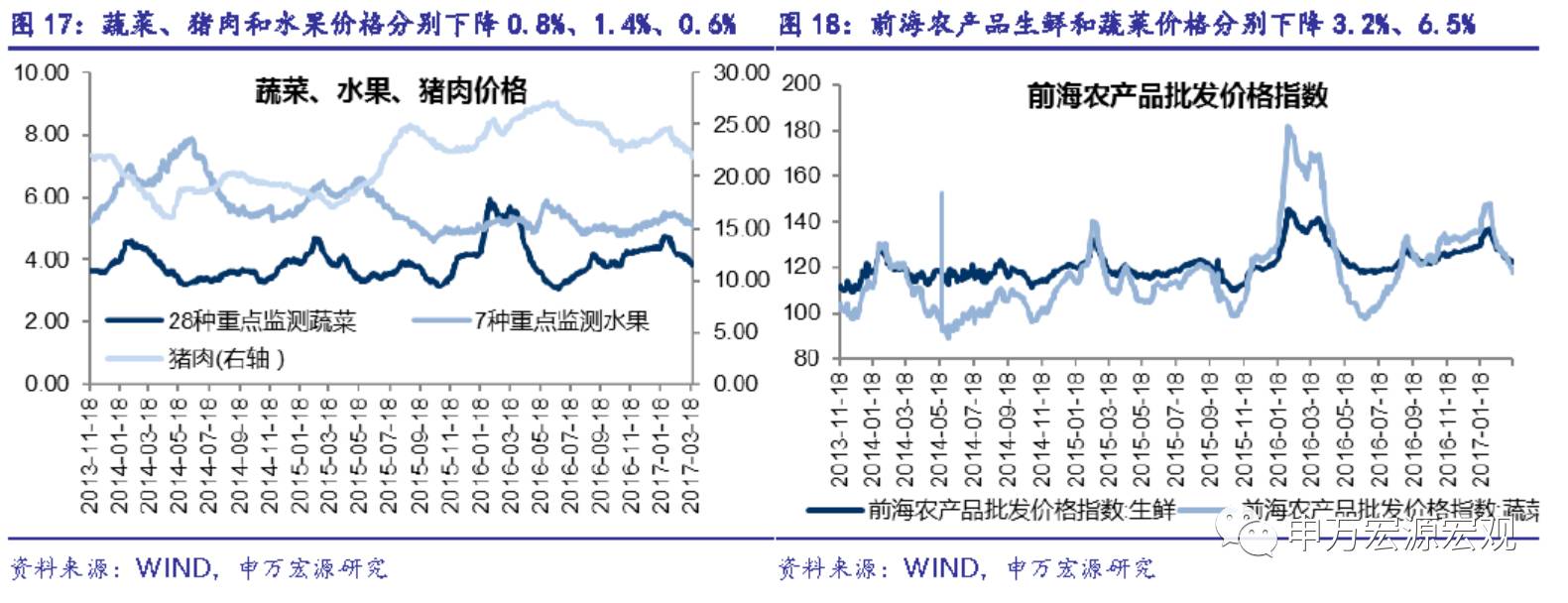

农产品:蔬菜、猪肉、水果价格下降。本周农产品价格继续下降,农业部28种重点监测蔬菜、7种重点监测水果、猪肉价格分别下跌0.8%、1.4%、0.6%。截止24日,3月蔬菜、猪肉同比分别下跌27.1%、8.9%,较2月同期跌幅均有扩大。

2. 中游行业

钢铁:开工上升,价格下跌。本周全国高炉开工率上升0.7个百分点,唐山钢厂开工率提升0.6个百分点。本周Myspic综合钢价指数下降2.6%,螺纹钢、0.5mm热轧板卷、0.5mm冷轧板卷分别下降2.1%、6.7%、7.9%。据申万宏源钢铁观点,当前钢价更多反映供给端预期,包括淘汰“地条钢”和环保限产,对需求端预期仍较为模糊,基于对需求大概率比去年好的判断,预计后续钢价仍有上涨空间。3月17日当周,冷轧和螺纹钢库存分别减少3.5%、0.03%,热卷(板)库存增加0.8%。

水泥:价格上涨。本周水泥价格指数环比上涨1.1%,长江、东北、华东地区价格上涨,其余地区持平;PO42.5水泥价格除西南持平外,其余地区均上升。

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们