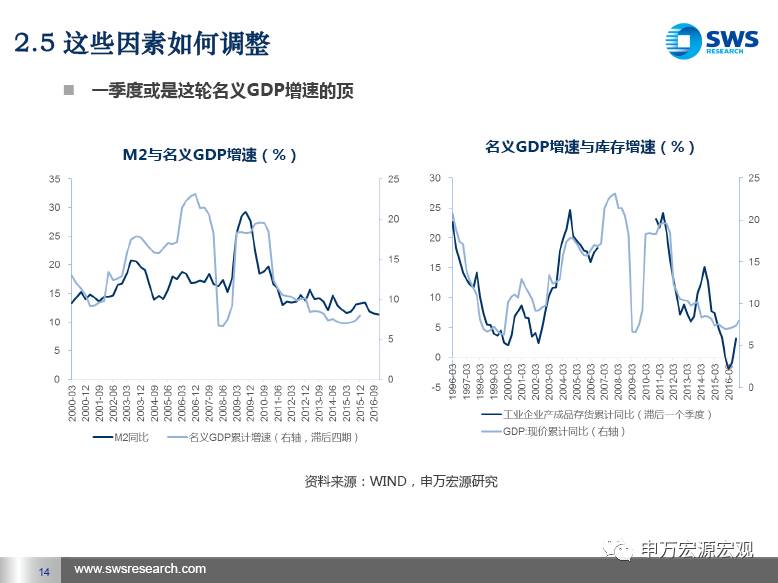

我国的货币政策框架将逐渐由数量型向价格型调控转型。发达国家的货币政策框架主要采取价格型调控的方式;所选取的基准利率往往是货币市场利率,主要采取公开市场操作来引导市场利率。从国际经验来看,公开市场操作在我国货币政策框架中将越来越重要。

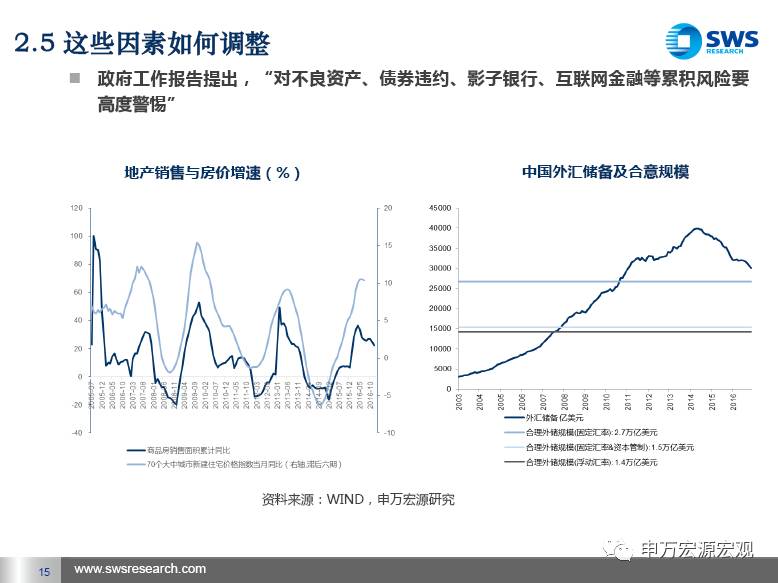

我国目前主要采取市场化政策工具引导利率。它首先通过影响债券市场直接影响社融成本,目前债券融资占广义社融的22%;间接影响信贷成本,对票据和房贷的影响相对更大。名义GDP增速上行、美联储加息、防范金融风险成为央行上调政策利率的主要依据。后续来看,央行货币政策仍将受到美联储加息及防风险的制约,仍需进一步关注利率上行风险,但政策大幅收紧的概率不大。

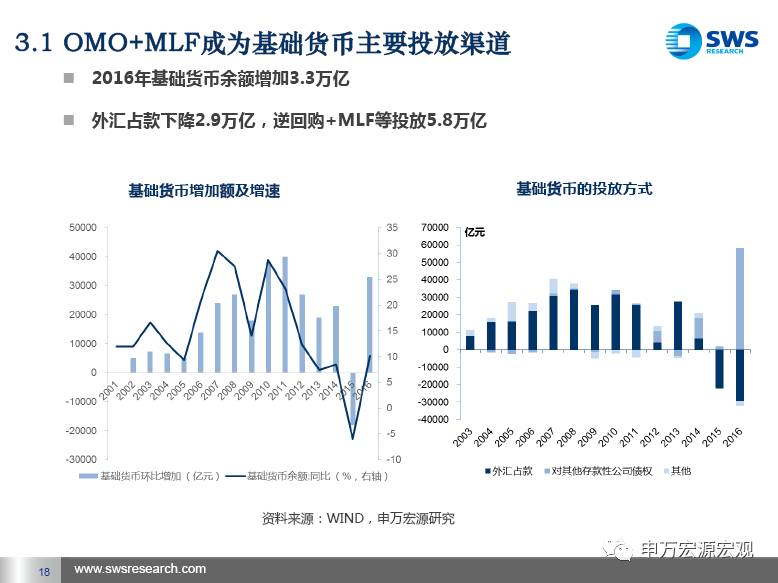

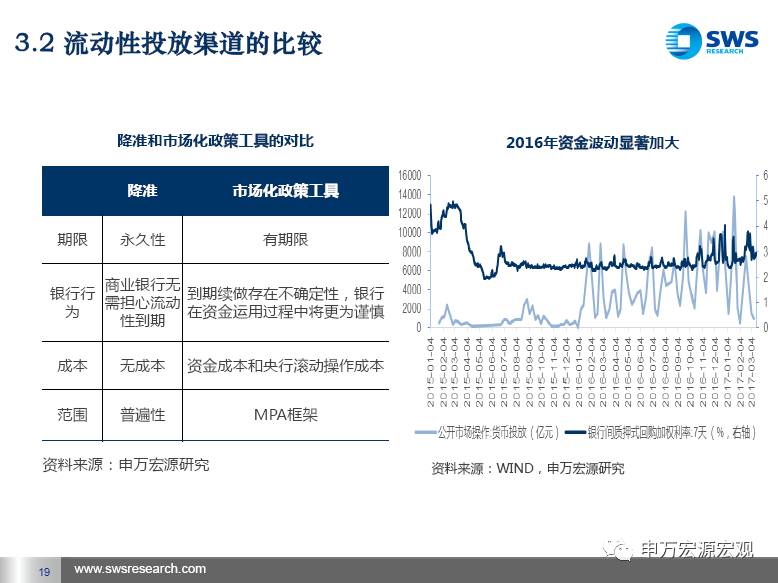

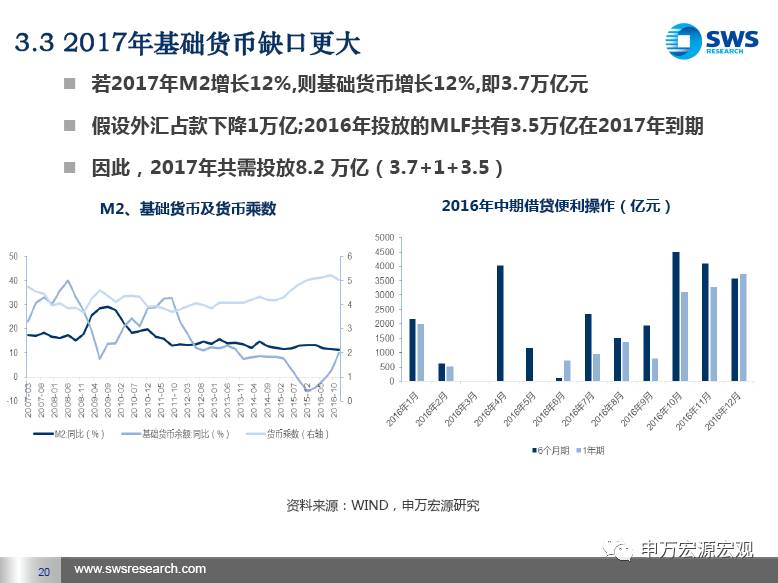

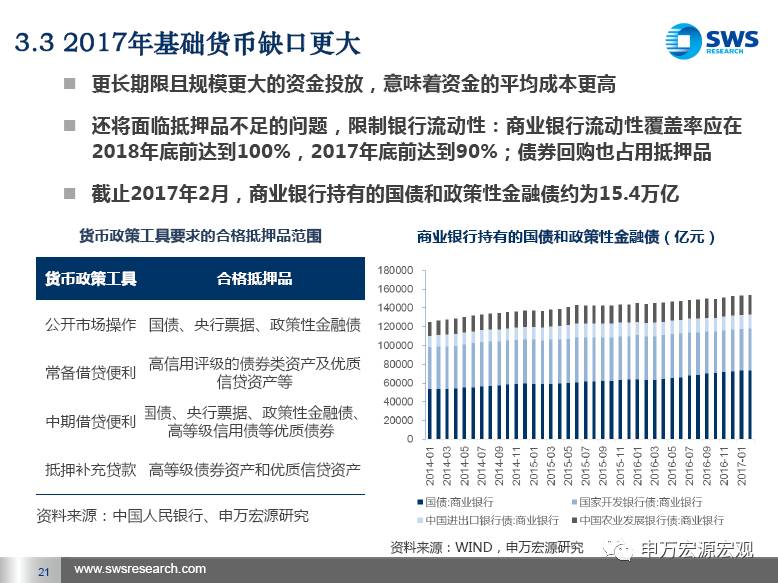

我国目前主要采取公开市场操作等投放流动性。与降准相比,这种投放方式成本更高、期限更短、更易导致资金面的波动。2017年基础货币的缺口更大,需要公开市场操作等投放更多的流动性,这意味着资金成本将进一步抬升。此外,商业银行的合格抵押品会更加短缺,将进一步限制其流动性。

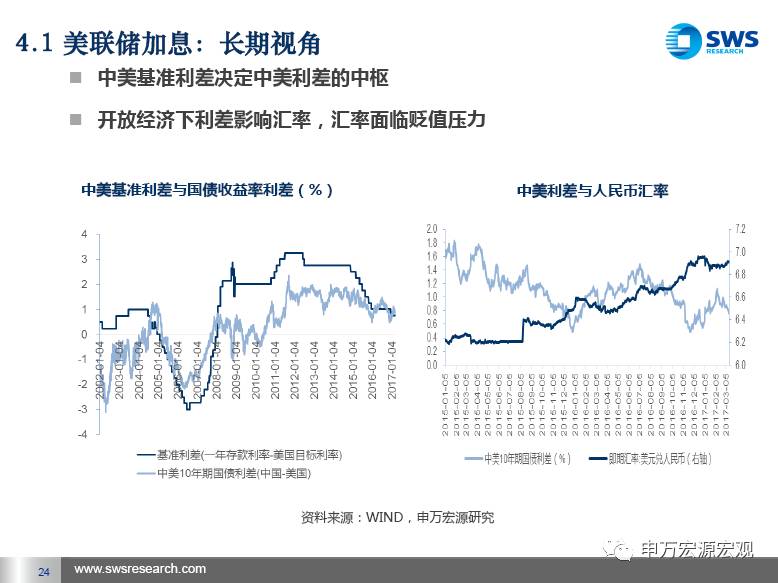

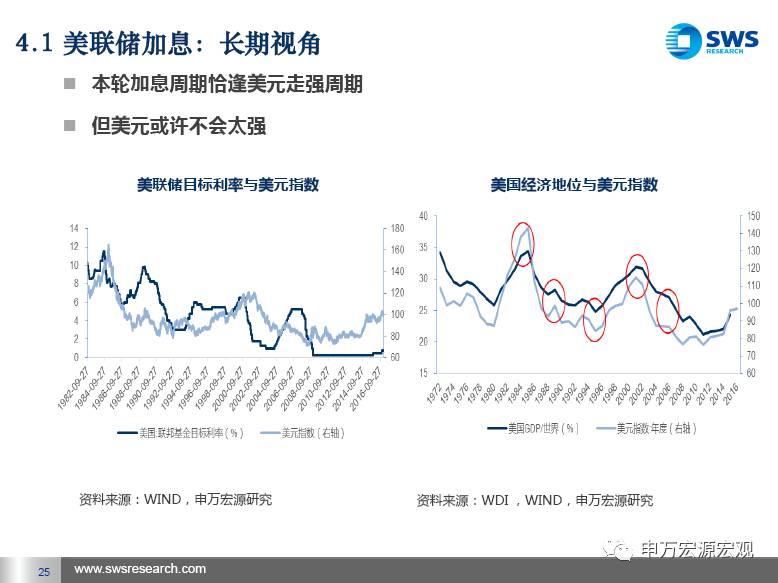

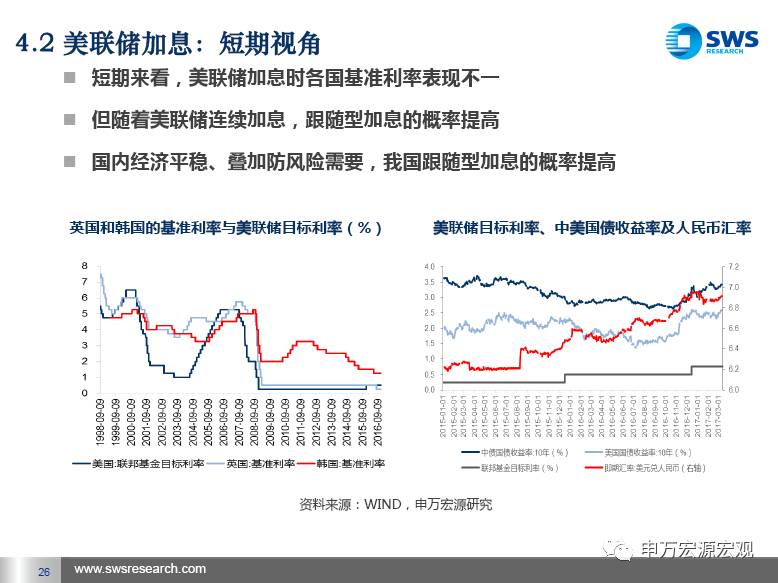

美联储加息对我国货币政策的影响。美元的走势不仅取决于美联储加息,还受制于美国的经济地位。鉴于近年来美国经济占比提升,此次美联储加息周期中美元会相对走强。但与历史上美元最强势的时期相比,美国的经济地位已不可同日而语,这将对美元的高点形成一定压制。(以下附全文PPT)

本文相关推荐

最不值钱的货币排名

央行是怎么投放货币

中国互换货币的国家

2017我国货币政策框架转型

中央银行与货币政策案例

美联储历次加息利率表

数字货币的发展前景

货币资金包括什么

中国货币政策框架转型未尽之路

转载请注明出处。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们