龙湖地产于1995年设立于重庆,2003年开始发展商业领域,2004年走出重庆,开始由区域性的公司向全国性的公司转变,2009年在港交所挂牌上市。如今龙湖已由西南区域向外扩张进入环渤海及长三角区域,并且在西南区域深耕的同时,向西安辐射,扩大企业在中西部地区的市场占有率。

1、长三角销售额贡献最大,

一二线仍是主旋律

龙湖在2016年实现销售金额881.4亿元,销售面积602万平米,较2015年分别同比增长61.6%和41.6%,超额完成中期上调后750亿元的全年销售目标。

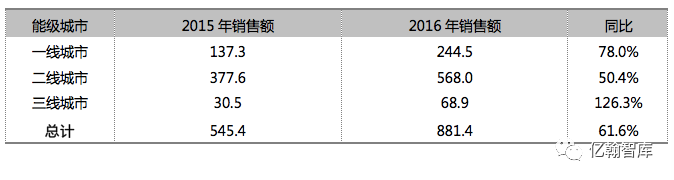

从区域角度分析,长三角、环渤海、西部、华南及华中片区合同销售额占比分别为36.9%、27.1%、22.3%、12.2%及1.5%。从能级城市角度分析,一线城市销售业绩增幅达78%,占总销售额比重为27.7%;二线城市销售业绩增幅达50.4%,占总销售额比重为64.4%;三线城市销售业绩翻番,增幅最大,但其占总销售额比重仅为7.8%较2015年占比5.6%略有上升。

图:2009-2016年不同年度销售情况

表:2015年和2016年不同能级城市销售额(亿元)

2、新增土储同比增长115%,

加大环渤海布局

2016年龙湖加大了投资规模,仅上半年新增土地的量已经接近2015年全年新增土地储备。

截止2016年,龙湖共进入全国26个城市,土地储备为4147万平方米,同比增长35.8%,权益面积为3294万平方米,其中一二线城市占比超73.5%,这与龙湖注重布局一二级城市的战略相符。

2016年新增土地储备总建筑面积为1255万平方米,同比增长115.3%,平均成本为6329元,较2015年7469元有所降低。新增土储中环渤海占37.7%,西部32.3%,长三角17.5%,华南5.4%,华中7.1%,与2015年新增土地储备对比可以看出,公司加大了环渤海的土地储备,增加华中地区(武汉)布局,而长三角投资占比则有所下降。2016新增的43幅土地,集中于热点一二线新城市,新增天津、武汉交通枢纽城市,覆盖城市数量增至26个,加上2017年2月进入的合肥地区,共计27个。

图:2011-2016年土地储备、新增土地储备及其同比变化

图:2016年土地储备不同能级城市分布情况

图:2015年新增土地储备分布情况 图:2016年新增土地储备分布情况

3、营业收入稳定增长,

净利润率基本保持不变

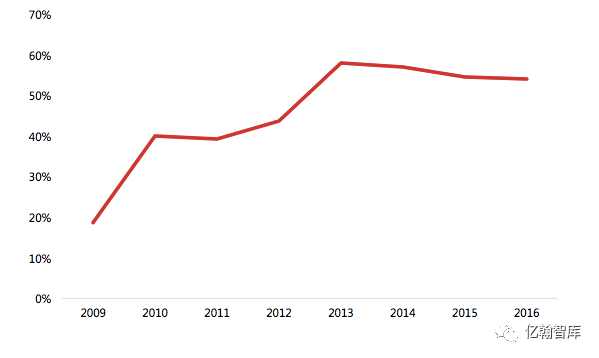

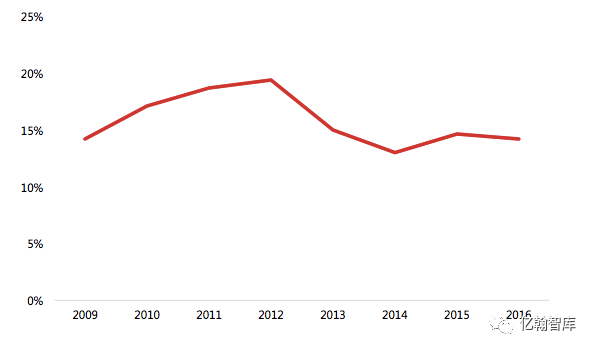

2016年龙湖实现营业收入548亿元,毛利润159.4亿元,净利润99.3亿元,分别较2015年同比增长15.6%,22.4%和6.1%。龙湖2016年毛利润率达29.1%,较2015年有所上升;净利润率18.1%较2015有所下降,但核心净利润率14.2%较2015年14.6%下降幅度不大。

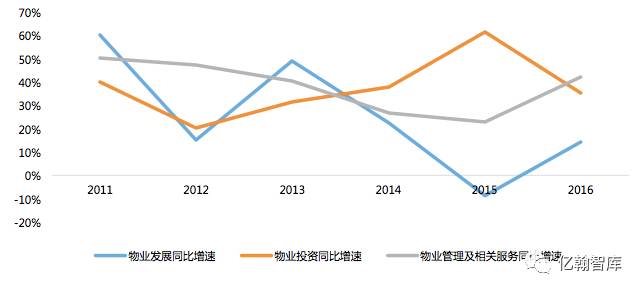

龙湖主要有三大业务板块,分别为物业发展、物业投资和物业管理及相关服务,其中由于投资物业开业面积的增多,物业管理规模不断扩大,物业投资和物业管理及相关服务保持高速增长。2016年物业发展板块实现14.3%的增长,物业投资板块增速为35.2%,较2015增速有所下滑,相比之下物业管理板块增速高于2015年,达42.4%。

图:2009-2016年营业收入、毛利润、净利润及其同比

图:2009-2016年毛利润率和净利润率

表:2010-2016年不同业务板块营业收入

2016年龙湖商业地产领域开业3座“天街”,分处于北京、重庆和上海地理位置优越的地段。截至2016年龙湖累积已开业21个商场,运营面积194万方,较2015年同比增长30.6%,2017年将有5个天街陆续开业。

图:2011-2016年不同板块营业收入增速变化

龙湖一直都保持高效运营状态,从2009年开始,销售费用、管理费用和财务费用总和占营业收入的比值均在7%以下,而财务费用表现尤为突出,除2008年外,其他年份均低于1%,可以看出龙湖地产一直处于高效运营的状态。2016年销售费用和管理费用占营业收入的比值略有上升,财务费用占比保持与2015年相同的水平。

图:2006-2016年费用占比变化

4、融资成本与净负债率双降

优秀的管理运营能力和稳健的业绩使得龙湖获得境内外评级机构的认可,信用评级良好,凭借这一优势,2016年成功发行118亿公司债,固定利率3.06%~3.75%。整体来看,龙湖2016年平均融资成本4.92%较2015年5.74%有所降低。尽管2016年投资力度加大,但净负债率53.9%较2015年所有下降。

图:2009-2016年净负债率

图:2009-2016年平均融资成本

5、试水新业务,“冠寓”+“一展空间”

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们