1公司公告非公开发行股票申请获得审核通过

公司公告,3月22日公司非公开发行股票申请获中国证监会发审委审核通过。

2非公开发行加码金融云服务和能源信息化平台,看好金融云平台SaaS模式

公司此次拟募资8亿元,其中4.25亿元投于金融云服务平台,2.2亿元投入能源信息化平台建设。在金融云平台SaaS模式方面,目前的技术储备还有公有云管理的云角、私有云SaaS平台的博纳讯动,同时携手一兰云联投资设立中金云金服,并与阿里云有深度合作,而此次募资投向将进一步将已有金融IT技术和行业经验产品化及云化的能力。国内金融IT解决方案市场需求不断向云化发展,基于专属云、公有云的金融云服务不仅能为中小银行和新兴金融机构节省IT建设投入,还可以提供便捷、高效的信息服务助力产品创新和客户服务能力,公司金融云业务布局跑在行业前端。

3金融信息化业务持续向好

根据公司2016年业绩快报和预告,16年非经常性损益对净利润影响约为1.2亿元,主要为处置资产及股权取得的净收益,以此计算16年公司扣非净利约为1.8亿元。15年公司扣非净利约为1.23亿元,16年同比增长约46%。从四季度单季看,公司扣非净利同比增长在50%以上,考虑到联创智融15年四季度已经并表,公司16年四季度金融信息化业务仍保持较高增长,捷科与联创两大并购重组后整合顺利,金融信息化业务持续向好。

4第一期员工持股计划完成购买

公司第一期员工持股计划已于2月中旬完成购买,共累计购买公司股票1054.8万股,占总股本比重2.95%,总金额约3.3亿元,成交均价30.90元/股,锁定期一年。公司此次员工持股计划董事、监事、中高层管理人员、核心骨干员工等均有参与,在完善利益共享机制的同时也彰显未来发展信心。

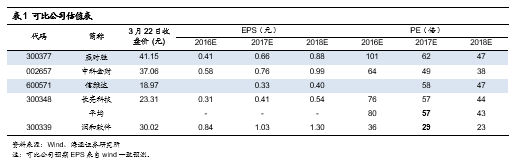

5盈利预测与投资建议

我们预计公司2016-2018年EPS分别为0.84元、1.03元和1.30元。目前公司股价对应17年EPS约29倍市盈率,相比同类企业估值优势较大。我们看好公司金融信息化和云服务的竞争力和发展前景,认为公司可享有一定估值溢价,给予约45倍17年市盈率,6个月目标价46.4元,维持“买入”评级。

6风险提示

金融IT、金融云化业务进展不及预期。

海通计算机研究团队:

郑宏达(13918906471)

谢春生(13774410126)

鲁立(13916253156)

黄竞晶(13764440139)

杨林(15221070365)

洪琳(18217472692)

微信扫一扫

关注该公众号

本文相关推荐

2016年金融行业大事件

金融行业的发展前景

计算机应用与软件

金融ic卡行业应用

金融理财行业调研

什么是金融行业

对金融行业的看法

非法金融业务活动认定

青岛海通机器人招聘

计算机网络管理软件

东营海通慧园

浙江金融有计算机专业

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们