【明明债券研究团队】

我国贸易顺差自2016年下半年开始收窄,该趋势对国内资金利率是否会有什么影响?2017年2月份,我国进出口贸易出现90亿美元的逆差,这是我国自2014年2月份以来首次出现月度逆差。事实上,我国商品贸易的顺差自2016年下半年即已开始收窄,不过直到今年初发生月度逆差才使得这一趋势受到广泛关注。由顺差收窄的趋势,我们不难产生以下疑问:

1、在海外加息、资本与金融项目资金外流的背景下,如果我国贸易顺差进入收窄趋势,是否会进一步加速我国外汇储备的流失速度?

2、导致我国贸易顺差收窄的原因是什么?是否因为我国劳动力成本上升、出口竞争力下降,被越南、印度等国家替代?或者是否因为我国供给侧改革,导致的煤炭、钢铁等行业相对供不应求,因此增加了这些产品的进口规模?

3、顺差收窄趋势有多大的持续性,我国是否会逐渐进入逆差时代?

4、顺差近期的变化,对我国的资金外流、以及国内资金利率有何影响?

本文将对以上问题进行深入解读。

我国贸易顺差自2016年下半年起收窄,并在今年2月份叠加季节性因素而致逆差

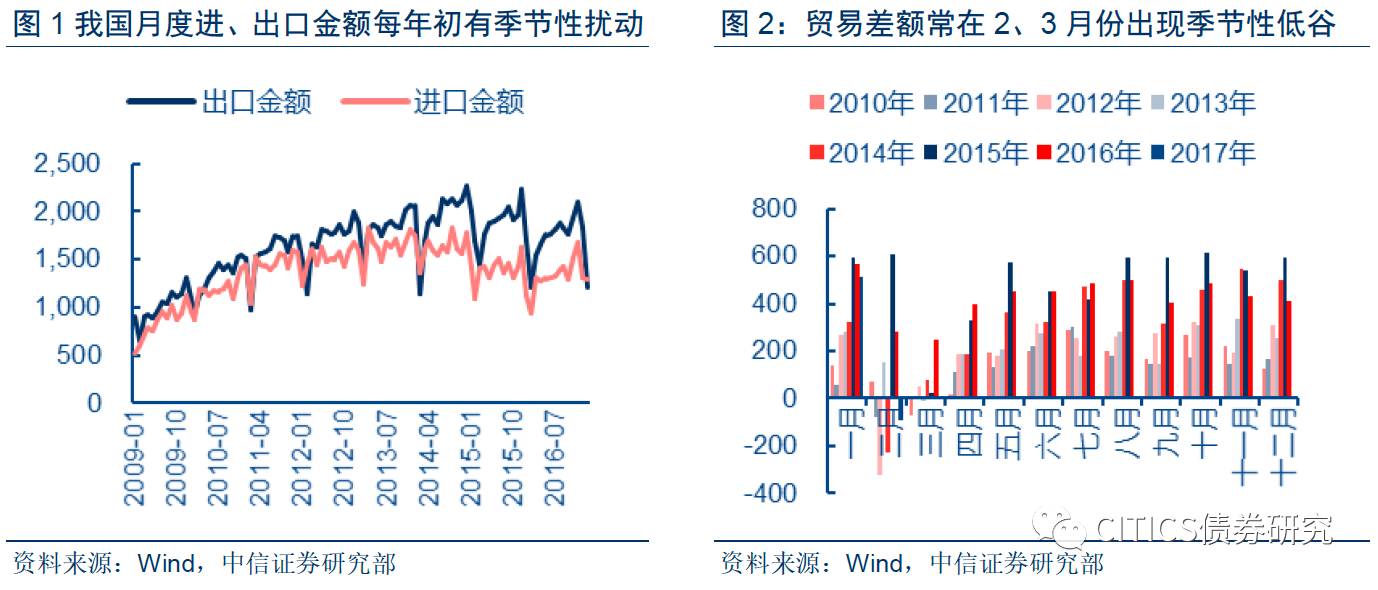

我国贸易差额在2、3月份常因季节性因素而顺差收窄甚至出现逆差。每年初,我国进、出口金额都会受到春节因素的扰动,具体体现在节前的提前集中报关,以及节后的短暂进、出口低谷(见图1)。相应的,我国每年2月或3月,常常是全年贸易顺差的低谷,甚至发生季节性的逆差(见图2)。

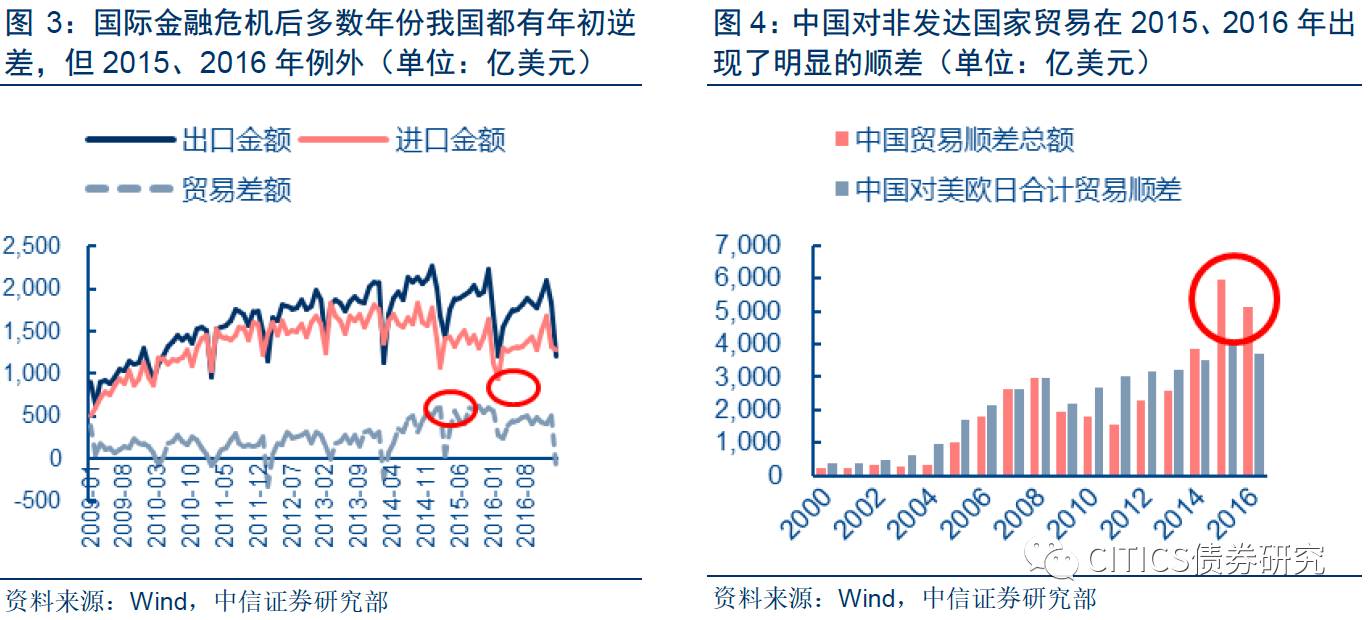

2015至2016年上半年我国顺差水平较高,期间连续两年未现月度逆差。自2008年国际金融危机发生后,海外发达国家需求减弱,我国贸易顺差规模较危机前的水平有所下降,并且在2009~2014年期间每年都会出现季节性贸易逆差(见图3);但在2015与2016年我国顺差水平提高,连续两年年初未现贸易逆差。

在2015、2016年,我国顺差规模的扩大,主要因为对非发达国家的顺差明显提升。中国2015、2016年贸易顺差总额分别为5,939亿美元和5,107亿美元,较之前2014年3,831亿美元的水平有了明显提高。值得注意的是,2015、2016年中国对美、欧、日发达国家的贸易顺差其实并未明显增加,而是对非发达国家出现了明显的贸易顺差(见图4)。由于我国常年从非发达国家进口矿产品等初级原料,而出口的方向主要多为发达国家,因此我国历史上对于非发达国家的贸易常态是逆差。然而2015年我国对非发达国家出现了1900亿美元的顺差,占当年我国顺差总额的33%,而2016年我国对非发达国家有1400亿美元顺差,占当年我国顺差总额的27%。

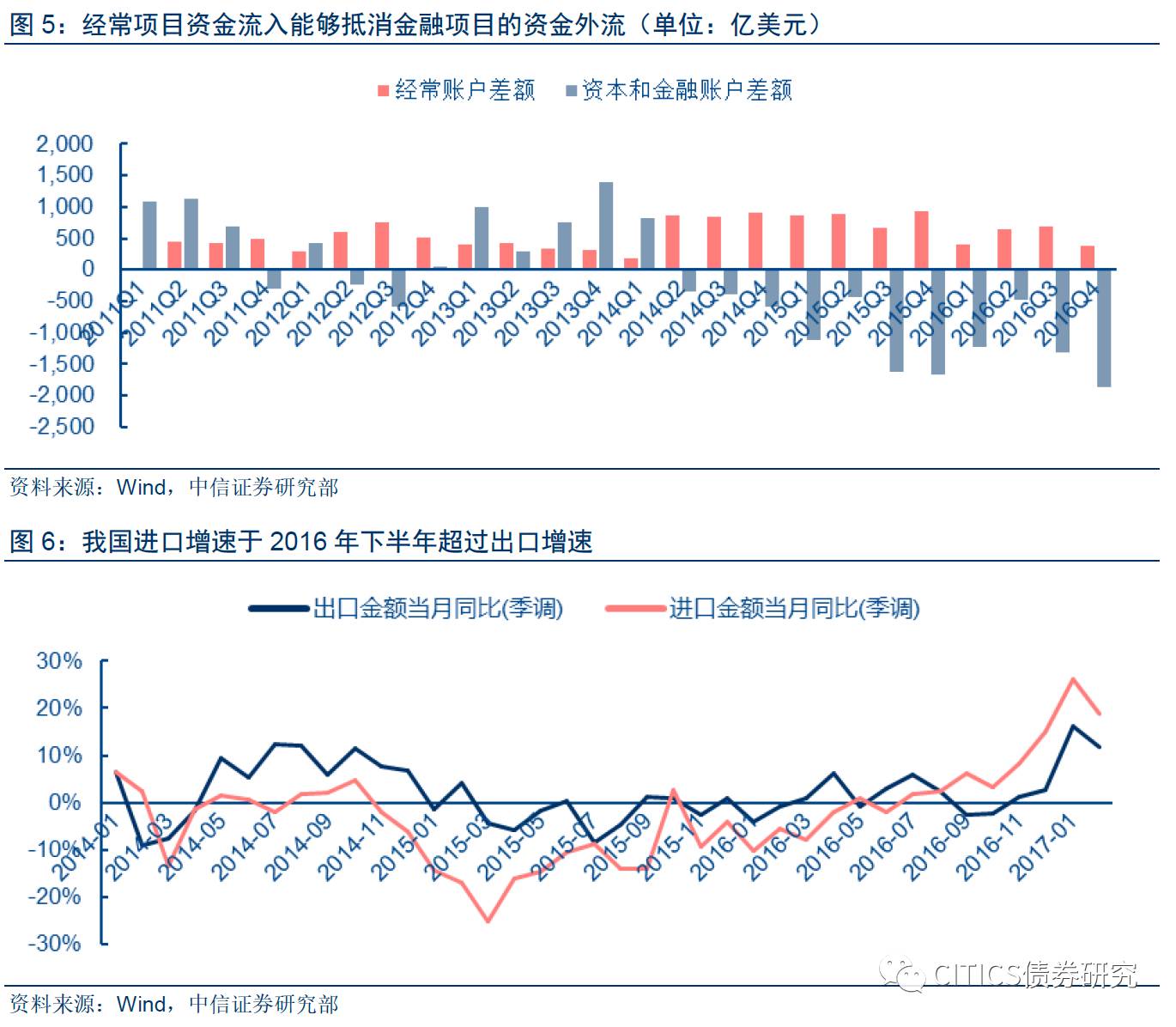

当时对非发达国家顺差的增加,一度有力的补充了我国经常项目资金流入,对冲了资本金融项目的资金外流。随着美国QE政策的退出以及加息预期的增强,我国金融项目自2014年开始出现资金外流的趋势。不过期间恰逢我国对非发达国家贸易顺差的扩大过程,增加了经常项目的资金流入,这在很大程度上对冲了金融项目资金流出的规模(见图5),对于减缓外汇储备的下降速度起到了正面作用。

自2016年下半年以来,我国进口增速开始超过出口增速,顺差进入收窄趋势。我国进口金额的同比增速在2014-2015年始终保持低位,甚至一度出现超过-20%的负增长(见图6)。但自2016年7月起,我国进口金额同比增速回到正区间,并且超过了同期出口金额的增速,这导致了我国2016年下半年以来的贸易顺差收窄。

热钱跨境流动对国内利率的影响受到广泛关注,而经常项目顺差对国内利率的稳定效果却被忽视。受到美联储退出QE及进入加息周期的影响,我国自2014年下半年开始出现所谓的“热钱”外流状况并持续至今。具体表现在此前“资产本币化、负债外币化”的流行策略发生反转,经济主体纷纷偿还此前所欠外债,并增加了对外放债(见图7)。上述过程导致我国“资本与金融账户”出现持续的资金流出,降低外汇储备水平与基础货币规模,并使投资者形成了对国内利率跟随海外上行的普遍担忧。但通过回顾海外案例本文发现,一国经常项目是否能够保持稳定的贸易顺差,对于资本外流情况下该国国内利率是否会明显上升,具有重要的影响。

以下我们分别以具有稳定贸易顺差的日本,以及保持贸易逆差的阿根廷为例,观察这两国在发生资本外流、汇率贬值的情况下,国内利率如何表现。

日本案例:汇率贬值、资本外流期间,国内利率稳定在低位

日本1995年至1998年汇率贬值、资本外流,原因是国内衰退而美国繁荣。日本于1990年代初泡沫经济破灭,之后日本国内经济持续缺乏增长点,1996至1998年其GDP增速持续下滑分别为2.6%、1.6%和-2.0%。而恰在同一时期,美国经济在高新技术产业推动下稳步上升,1996至1998年期间GDP增速分别为3.7%、4.4%和4.3%。美日两国经济形势的分化使国际投资者开始减持日元资产,增持美元资产,导致日本发生“资本与金融项目”持续的资金外流,以及日元的贬值趋势(见图8)。这种“资金外流+本币贬值”的组合,与我国当前状况具有较大相似性。

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们