"主要观点:1、这一轮PPI同比变化特点是急升,但如果从定基指数、库存变化、企业盈利视角来看,PPI并未超调。全年来看PPI同比高点已过,但后续回落会较为缓慢;2、与工业产出增速的背离印证了行业集中度提升、环保等因素使得部分中游行业的供给曲线失去弹性,即便没有真实需求支撑,PPI仍会维持在高位;3、价格幻象营造需求持续改善的幻觉,经济L型,名义数据却呈现V型,并且在一定时期内形成正反馈,可能会延缓需求回落的节奏;4、2017年需求向上的风险来自地产,从1-2月份公布的数据来看三四线城市销售回暖范围超出预期,同时考虑到价格效应,全年地产名义投资增速在5%左右。2017年通胀中枢难以超越2016年。"

PPI幻象之一:这一轮PPI同比变化的特点是急升,但如果从定基指数、库存变化、企业盈利视角来看,PPI并未超调。从全年来看,PPI同比高点已过,但后续回落会较为缓慢。

批发价格真的处于高位吗?从PPI同比增速来看,仅用时14个月,PPI同比就从谷底的-5.9%飙升至2月的7.8%,基本达到2008年和2011年的历史高点,PPI和CPI的裂口更是在2月创下历史新高,似乎给我们一种批发价格处于高位的印象。但如果我们从以下几个角度来重新观察PPI,上涨仅仅是处于恢复阶段。

视角1:定基指数

以2005年为基期,虽然经历2016年至今的急升,当前PPI定基指数不及2009年和2011年的峰值,相反一路走高的是CPI。从同比增速角度看到的PPI与CPI的巨大剪刀差,在定基指数下反而呈现相反的趋势,2016年2月份开始两者有收敛的迹象,但距离完全追赶CPI还需要进一步上涨。

视角2:企业盈亏

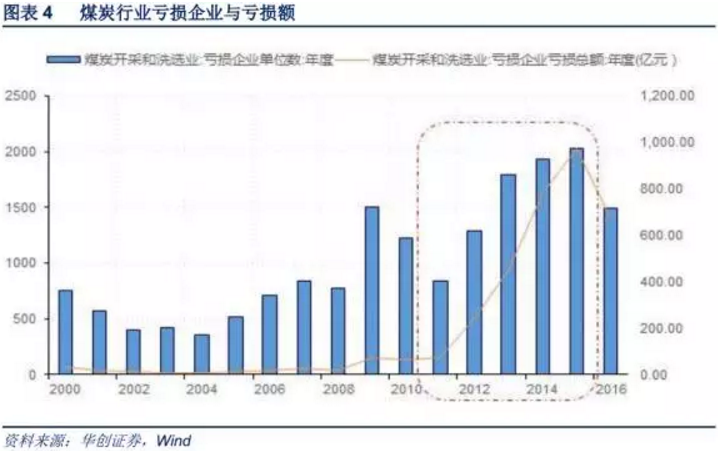

产能过剩企业的盈亏是价格走势的内生动能,也是政策面推动去产能的重要考量。以煤炭企业为例,尽管煤炭价格涨幅不小,但煤炭亏损企业的数量及亏损额仍在高位。

视角3:低库存提高价格的弹性

这轮复苏非常明显的一个特征是,企业补库存行为非常谨慎,补库滞后于价格回升长达两个季度,低库存使得价格的需求弹性变得比以往要高。进一步细分我们可以看到,补库的行业集中在钢铁汽车通用设备,而家具、造纸、化纤、煤炭这些行业始终没有补库,也是这一轮涨价潮中最快提价的行业。

视角4:海外景气

PPI主要是可贸易品,具有明显的全球同步性,,即使是饱受通缩困扰的日本,PPI的走势也和美、欧、日基本一致。2008年金融危机过后,全球工业生产都陷入供需失衡的格局,工业价格持续低迷,中国在2009年和2012年两轮强刺激的扰动下最为严重,即使是2013-2014年的全球反弹中也而没能浮出水面。本轮PPI的快速反弹,中国也非孤例,原油为代表的大宗价格反弹和2016四季度以来美日欧PMI持续回升,对全球PPI形成比较强的支撑。

从全年来看,尽管由于基数原因,PPI同比在一季度之后会回落,但回落的幅度比较缓慢,预计三季度PPI同比仍能实现5%左右的增速。那么PPI的缓慢回落,是否意味着需求仍然在持续改善呢?我们更倾向于认为PPI的高位运行更多是供给弹性消失的结果。

PPI幻象之二:PPI与工业产出增速的背离印证了行业集中度提升、环保等因素使得部分中游行业的供给曲线失去弹性,即便没有真实需求支撑,PPI同比增速仍会维持在高位。

除了补库存的滞后,这轮还有一个特殊的现象是,工业增加值没有随着PPI的回升而回升,工业生产一直在6%附近徘徊,需求的边际改善只能通过价格上涨来消化。而在过去几次典型库存周期中,工业产出与PPI基本同步,需求回升带动价格上涨和供给增加,如2009年的四万亿;价格如果过快上涨又会抑制需求和供给,如2007年的经济过热。消失的供给弹性表明工业的行业结构在发生变化,市场自发出清、环保压力、去产能政策几方作用之下行业集中度提升,同时新增产能收到严格控制。即便需求回落,仍能够支持PPI不出现大幅回落。

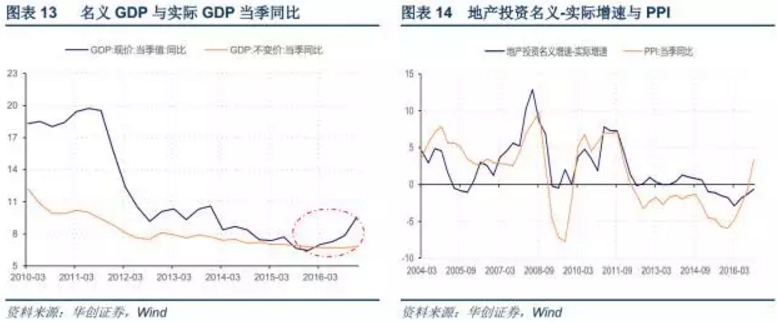

PPI幻象之三:价格“幻象”营造需求持续改善的幻觉,并且在一定时期内形成正反馈,可能会延缓需求回落的节奏。如在价格推升下,名义数据看起来异常靓丽,房地产投资增速的名义值会在5%左右,贸易额也相应回升。如果揭开价格的面纱,实际值并不如此乐观。

价格“幻象”营造需求持续改善的幻觉。价格推升下,经济L型,名义GDP却呈V型,投资等名义数据同样会异常靓丽。以地产投资为例,2016年地产投资实际增速为7.6%,假设2017年回落至2015年的2.8%,由于2017年地产投资价格指数将上涨2%以上,对应名义投资增速将高达5%左右。考虑到2016年土地出让金增速高达19.3%,地产新开工增速也有8%,土地购置费的延后支付和现有施工项目原本就对2017年的地产投资有一定的支撑,2.8%的实际增速应是保守的估计,相应的名义增速较2016年下滑的空间非常有限。

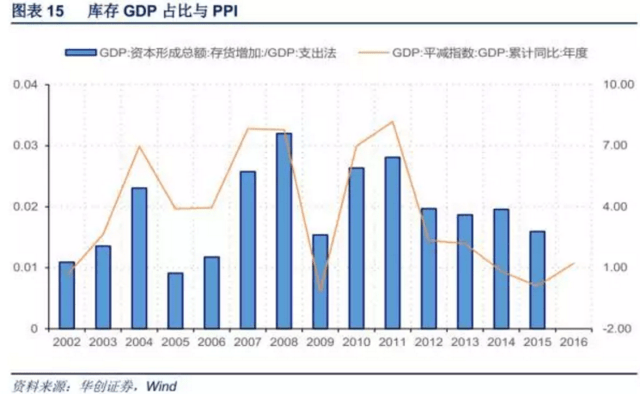

名义价格会与补库形成正反馈。GDP平减指数与库存GDP占比正相关。当价格上行时,库存对GDP的贡献上升,带来增量需求。本轮补库总量滞后、结构分化,与此同时,可持续性或也更强。

2017年需求向上的风险来自地产。价格幻象下,地产名义投资的高增并不意外,但地产销售大幅好于预期。

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们