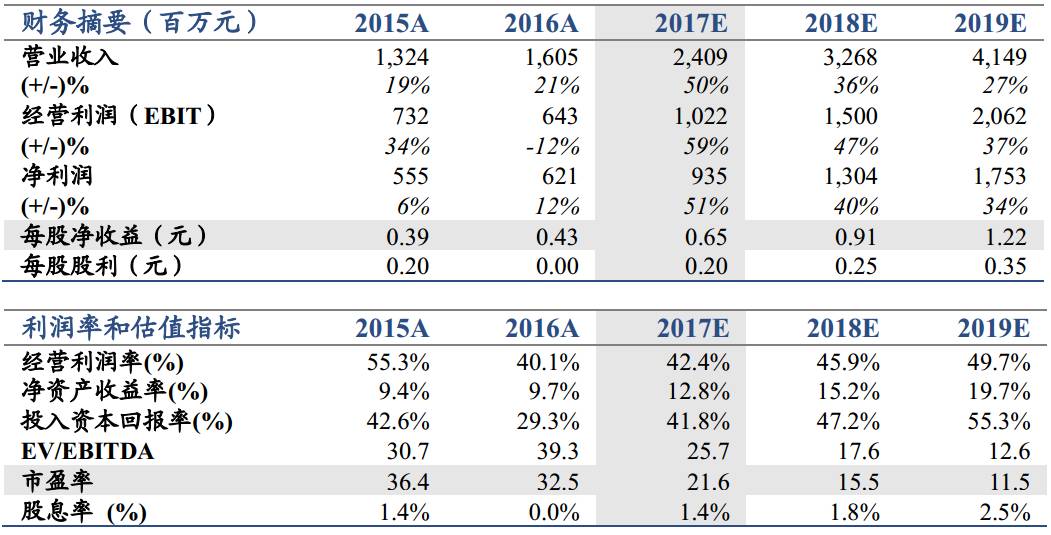

维持“增持”评级,上调目标价至19.5元/股。2016年公司实现营业总收入/归母净利润为16.05/6.21亿元,同比+21.2%/11.9%,业绩符合我们预期。报告期内,爱建信托管理信托规模同比大增108%,定增方案目前处于意见反馈阶段,后续金控布局有望提速。上调17-19年EPS至0.65/0.91/1.22元(调整前17-18年EPS 0.55/0.66元),考虑到公司金控布局有望不断落地,机制改善带来巨大业绩增长潜力,上调目标价至19.5元/股,对应2017年30 X PE,维持“增持”评级。

受益于管理层变更和行业利好,信托业务规模大幅增长。银行通道监管趋严带来信托通道业务回流,地产融资收紧以及经济复苏带动主动管理规模扩张,行业趋势向好。爱建信托管理规模16年底达到1966亿元,同比大增108%。预计公司去年新增信托规模以通道为主,业务平均报酬率降至0.62%。随着定增完成,爱建信托净资本将显著扩充,为公司转型主动管理奠定基础,同时新任管理层带来的激励机制改善已现成效,资金和机制有望驱动信托业绩高增长。

内生式增长和外延式扩张并举,后续布局值得期待。内生方面,爱建租赁16年底生息资产余额达到34.4亿元,同比增长18.5%,实现净利润1.01亿元,同比增长21.7%。外延方面,16年9月公司大幅提升爱建证券持股比例至48.86%,17年1月签署股权受让协议,拟收购华锐租赁100%股权实现租赁资产整合。定增方案落地后,公司资本实力将得到极大提升,未来金控布局有望提速。

风险提示:定增方案推进不达预期。

本文相关推荐

外延式并购、内生增长

多措并举 团队建设 成效

中鼎集团外延业务

企业内生动力机制

晋国历代国君

有内含和外延的英语单词

概念的内涵和外延

会商机制成效

营养改善计划实施的成效

楚国国君姓芈还是熊

青海投资兴建碳化硅外延片

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们