4

1、有18亿买理财,要融资17亿:

华大上市是机构的狂欢

先总体来看,2015年,华大的流动资产从12.14亿增长到30.47亿,翻了了2.5倍。2016年稍许有些增长。主要是因为2015年华大进行了一次大规模的融资,和玉高林等一批地主老财砸了不少银子进来,但是我们看它2015年的货币资金,并没有什么增长,钱去哪儿呢?

应该是溜进了“其他流动资产”这个科目,你看这个科目15年的余额将近19亿,占流动资产总额的61.79%。那么问题又来了,这么多钱拿去干嘛了?

小编去扒拉了一下,发现华大拿了大把银子去理财了!具体买了多少?15年底,理财产品余额18.6亿,16年底,理财产品余额16亿!

小编这就要呵呵了,原来华大根本就不缺钱!你华大辛辛苦苦筹划上市,融资17.32亿,同时,手里撰着大把大把的现金,不知道怎么花,都拿去买理财产品了。

所以说这家公司上市的目的,不是要筹那几个钱,人家家里的钱多得花不完,吃瓜群众要问,那丫为啥上市啊?不为钱难道为名啊?华大也不缺名气,你没看到人家家里有几十家机构啊,都在望眼欲穿,不上市怎么退出呢?(至于你问我机构到二级市场来退出,筹码是派发给谁的,多高价格派发出去的,谁会是接盘侠……呵呵呵,今天天气很不错啊)。

再说下应收账款:应收账款整体上呈现逐年上升趋势,这是因为营收在稳定增长。2014―2016年,华大应收账款占营收的比重分别为29.06%、36.79%、35.77%,稍微低于同行业上市公司平均水平,处于正常水平。

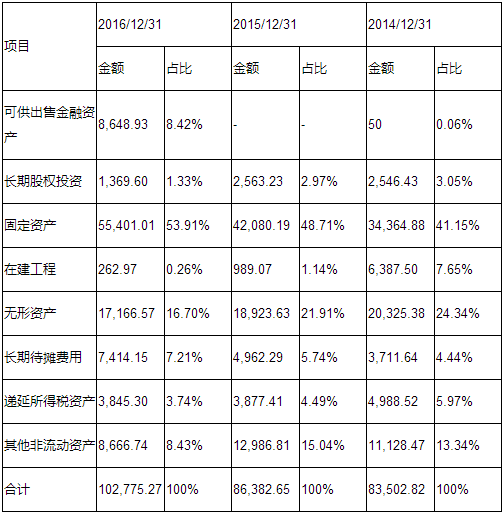

2、非流动资产分析

(单位:万元)

非流动资产里主要看下固定资产和无形资产。其中固定资产占了非流动资产的半壁江山,里面无非就是一些房屋建筑物和生产设备,这两块占了固定资产的90%以上,具体数据去招股说明书里看看,这里就不一一罗列了。

无形资产余额在逐年递减,因为每年都要摊销。同时这说明华大这几年的研发费用都没有资本化或者说不符合资本化条件。根据招股说明书披露:截至2016年12月31日,公司无形资产账面价值为17,166.57万元,主要为2013年12月公司从华大研究院和华大控股处购买的20项专利权和专利申请权。

也就是说这几年没有取得什么专利,一直在吃老本。

3、负债情况分析

(单位:万元)

华大的负债有这么几个看点:

1、总体的资产负债率很低,2014年―2016年分别为28.47%、18.96%、18.38%,最近两年的资产负债率低于20%。

2、负债里面基本上都是经营负债,金融负债很少,其中2016年仅仅有300万短期借款,长期借款一分都没有,这也再次印证了前面分析的,华大根本就不缺钱。

3、历年的预收账款金额都比较大,且在负债中的占比都超过50%,这个是个好现象,说明其产品还是蛮紧俏的。只是2016年预收账款并没有随着营收的增长而增长,预收账款占营收的比例在下滑,说明这个行业的竞争也越来越激烈。

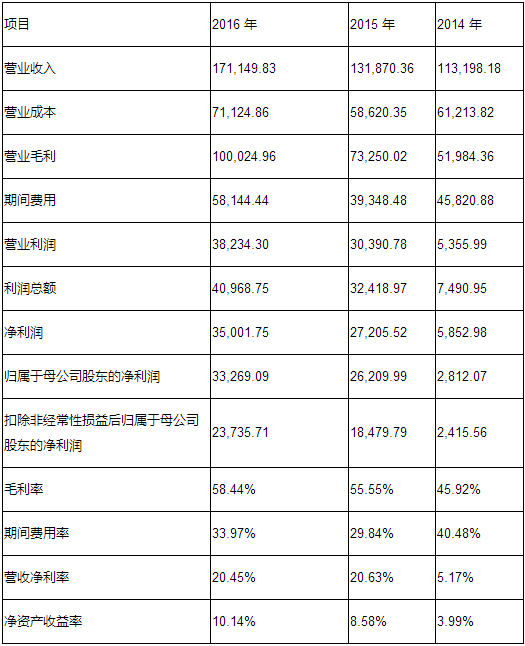

4、盈利能力分析

单位(万元)

关于它的营收和毛利情况,我们在前面详细分析过(),这里就不再重复了。

先来看它的期间费用率,总体上处于波动的状态,2015年较2014年有较大幅度的下降,但是2016年较2015年又有所回升。营收净利率在2015年有很大的提高,最近两年维持在比较稳定的水平。净资产收益率在稳步上升。总体来说,华大的盈利能力还是不错的。

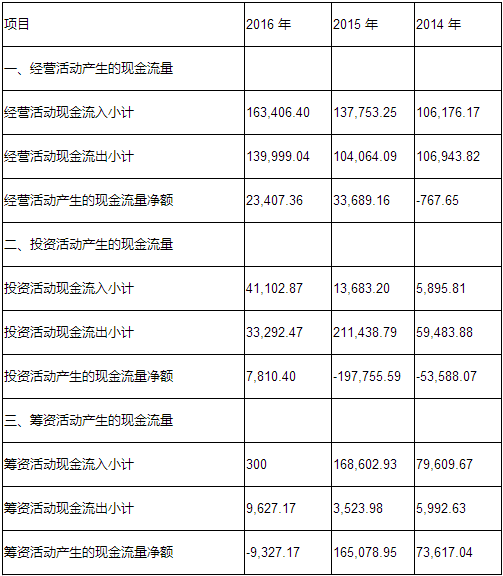

5、现金流量分析

单位(万元)

从经营流量来看,华大的现金流在2015年发生了明显好转,2015年和2016年都产生正向现金流,且金额较大,经营性现金流充裕而健康。

2015年筹资活动和投资活动分别产生了较大的正负现金流,投资活动流出现金很大,前面我们说过,这是去买理财产品去了;筹资活动流入金额很大,是因为2015年华大进行了大规模的融资,几个地主老财砸进来不少钱。

现在来看,其实有点浪费,大规模融资,一级市场都快卖出了二级市场的价格,然后拿钱去理财,说明华大的高层战略规划不清晰,纯粹是为融资而融资。

而现在华大是否被这部分高价突击入股的资金逼着来上市,市值风云(ID:mvlegend)就不得而知了。

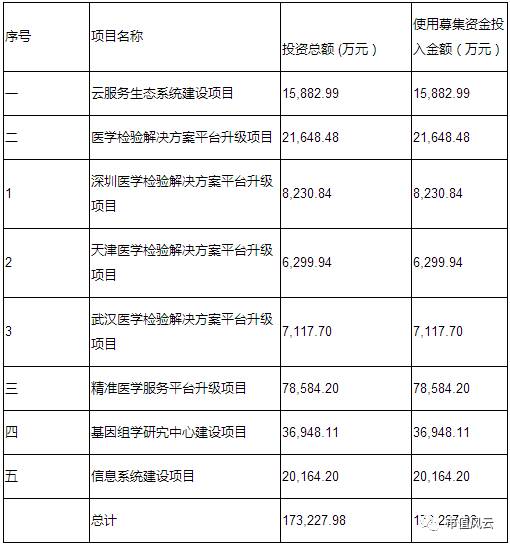

募投项目分析

5

1、云服务生态系统建设项目

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们