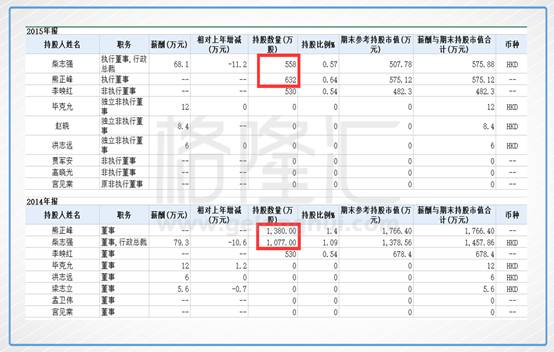

公司是央企,股权激励需要国资委批准,所以进度非常缓慢,至今没有下文。2014、2015年两位最关键的高管(总裁与执董)密集减持掉手中一半股份,联系这两年每况愈下的业绩,是不是非常“精准”?

但故事出来了:2017年,公司以竟然进行了供股,4供1,折让幅度16%。

在港股市场,大比例折价供股,就意味着出老千,基本就会被市场打入冷宫,所以这种行为只有极少数破罐子破摔,根本就不想好好做人的香港本地股会这么干。

作为一个央企,这么不顾形象出此“损招”,不是有强大诉求,哪个央企领导也不会冒着丢乌纱帽的风险,脑子进水,去做这种损人不利己的事。

唯一合理的解释是:这么做,能一举解决制约公司发展的最大问题,看似“损招”,实则盘活全局。

而当前行业火热,公司产品属于高技术的急需产品,性生产线也全面投产在即,用排除法,唯一制约公司的,只剩一条了:央企,管理层没股权,干好干坏,还不一个样?!

电光火石一闪念:根据上市规则,供股无需获股东批准。由于前期营收、利润、股价都是无比配合地一路下行,公司股价几乎跌成了残废,这个时候推出供股,不明就里的投资者,估计是个有九个不会愿意参加供股,让出自己的配股权,谁爱包销,谁包销去。

如果这时候,有人愿意全盘接下这跌残后又打折16%的股权,是不是就相当于灵活的股权激励得以实施?

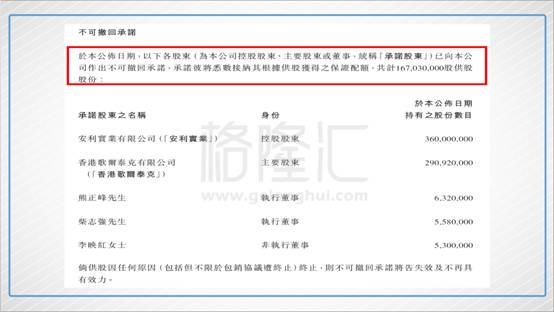

而事实上,控股股东、主要股东及董事承诺,悉数接纳供股,这其中就包括前面所说的最关键的两位高管――总裁,以及执董(见下图):

个中意味,是否值得多多揣摩?

管理层手中有了股票,什么奇迹不会发生?

>>>> 五、前度刘郎今又来?

现在是时候捋一下公司的近况了:

1.我们假设,通过供股,管理层得到了“股权激励”,撸起袖子加油干的劲头是有的。

2.FPC产业红火。

业内人士表示,2017年FPC产业进入释放期,2018年将迎来爆发期。面对FPC持续扩大的利润空间,上达、景旺等深圳电路板厂商纷纷提前布局,扩大产能,并加大研发投入。安捷利中报巨亏到年报预告大幅盈利,与此不无关系,而且近期苏州工厂在开始大量招聘工程师。

3.苏州工厂COF大概率会贡献收入。

由于这个厂建设一直严重滞后,所以这块业务一直相当于没有。同时起步的丹邦科技已经赚得盆满钵满了,安捷利好不容易才刚刚进入试产。

公司在2014年作为主要责任单位申请了国家科技重大专项2014年度02转向,实施时间2014-2016年。本身技术是有的,国家投入了很多补贴,安捷利自身也投入相当多研发费用,拿不出成果,怎么都说不过去。一旦投产,COF封装的毛利可是56%左右,与FPC10%多一些的水平不在一个数量级。哪怕是营收占比目前多几个百分点,对业绩的提振都将是百分之十以上。

看来,一切具备,只欠东风,就看我对那次名为供股,实为股权激励的推测靠谱与否了!

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们