需求形态:基础通信资源趋于融合。伴随CT、IT的持续融合,用户对融合多种通信能力的需求持续提升,用户倾向于在不同的应用场景下采用最为舒适、高效的通信方式,因此从面向最终用户产品形态角度,满足用户一体化需求的融合通信平台必然是未来基础通信资源组织形态。

业务表现:收入维持爆发式增长,毛利率回升趋势明显

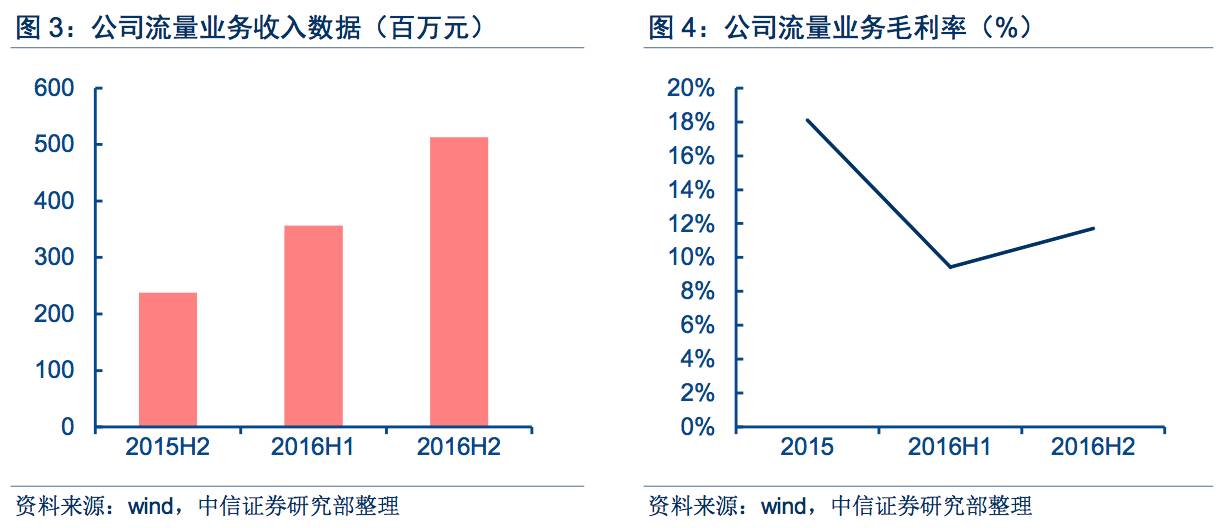

运营表现:营收持续保持爆发式增长,毛利率稳步回升。2016年全年公司流量业务共实现收入8.69亿元,较2015年的1.2亿元增长超过6倍,其中上、下半年分别实现收入3.57、5.13亿元。在业务毛利率方面,随着公司龙头地位的稳固,以及业务自身规模效应的持续显现,公司流量业务毛利率在2016年下半年出现明显回升迹象,由上半年的9.5%左右逐步提升至12%左右。

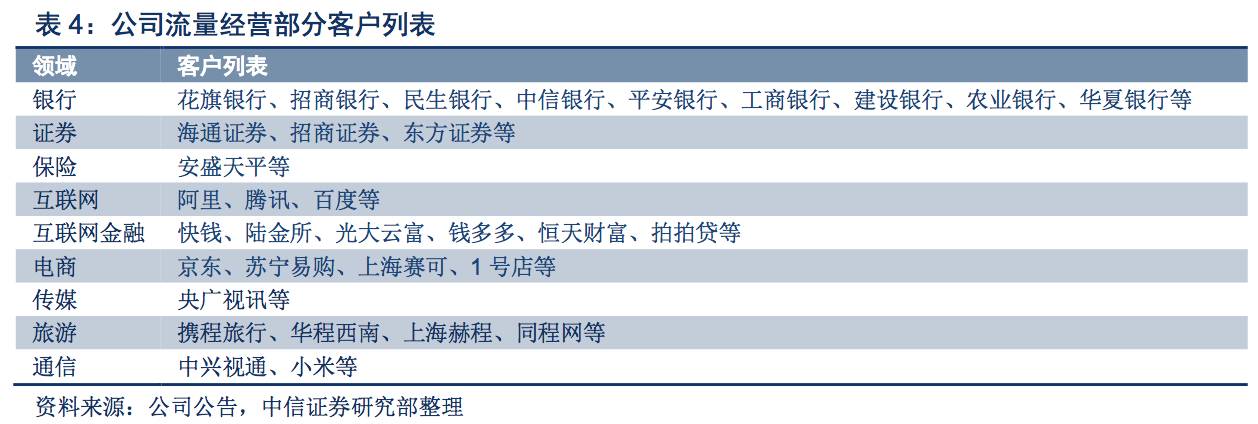

客户资源:重点布局互联网、金融等领域。在下游客户方面,公司持续聚焦流量需求较为旺盛的金融、互联网等重点领域。2016年,在巩固既有客户资源的基础上,公司新拓展了工商银行、建设银行、农业银行、陆金所、苏宁易购等重点行业客户。根据公司公开披露信息,目前公司流量业务下游客户主要以金融、互联网行业为主,客户所在行业的高景气度,以及对流量旺盛需求客观上对公司流量业务发展形成了坚实支撑。

平台能力:加快场景化流量应用方案开拓。流量作为一种基础性通信资源,我们判断流量业务的增值及第三方厂商长期核心竞争力的构建在于实现流量和下游应用场景的深度融合。目前,公司已经组建超过50人的团队致力于流量相关应用场景拓展和产品设计,持续推动流量业务的增值和场景化消费。

企业短信:功能短信占市场比重快速提升,公司业务收入持续维持高速增长

市场概况:功能短信占比快速提升,市场监管+行业规模效应推动行业龙头强者愈强

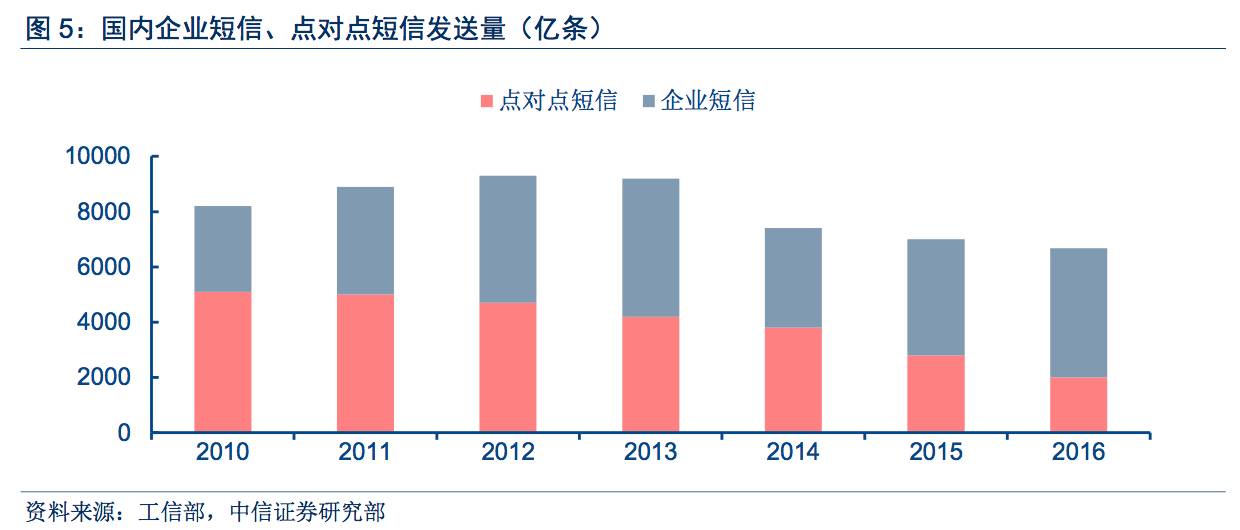

2016年,国内短信业务发送量继续出现持续小幅下滑,但从结构上看,主要是面向个人用户的点对点短信出现了下滑,在经历了2014年国内短信市场专项整治之后,国内企业短信市场呈现持续复苏迹象。我们总结发现,国内企业短信市场正呈现如下两项关键变化:

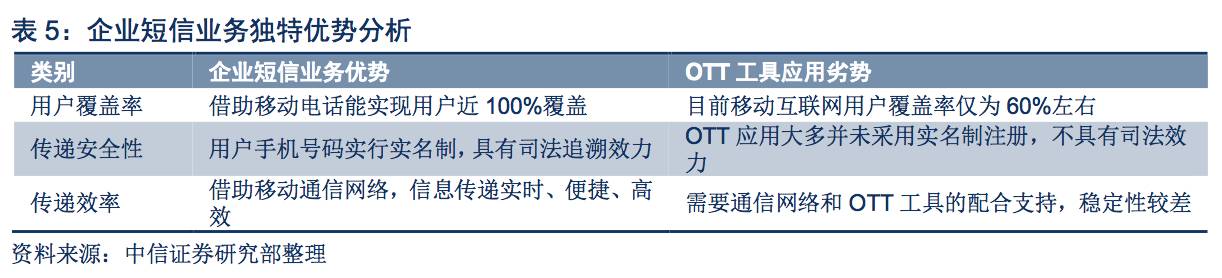

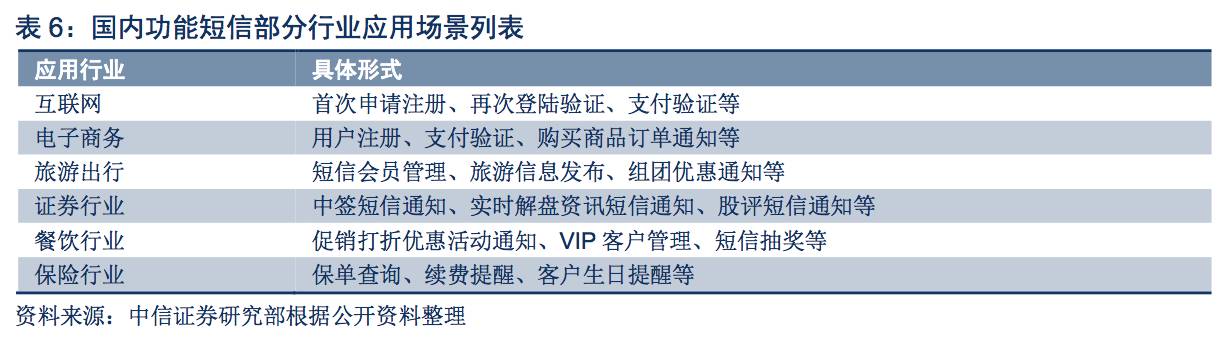

应用场景:功能短信占比快速提升。在过去很长时间,企业短信主要用于营销场景,随着互联网和各个行业深度的融合,短信因其独特的优势成为企业、用户进行交互的重要通信方式和工具,企业短信的功能性定位日益清晰,比如注册验证、支付验证、会议通知等应用场景,功能短信占比的持续提升也在一定程度上为企业短信市场的长期健康发展提供了坚实保障。

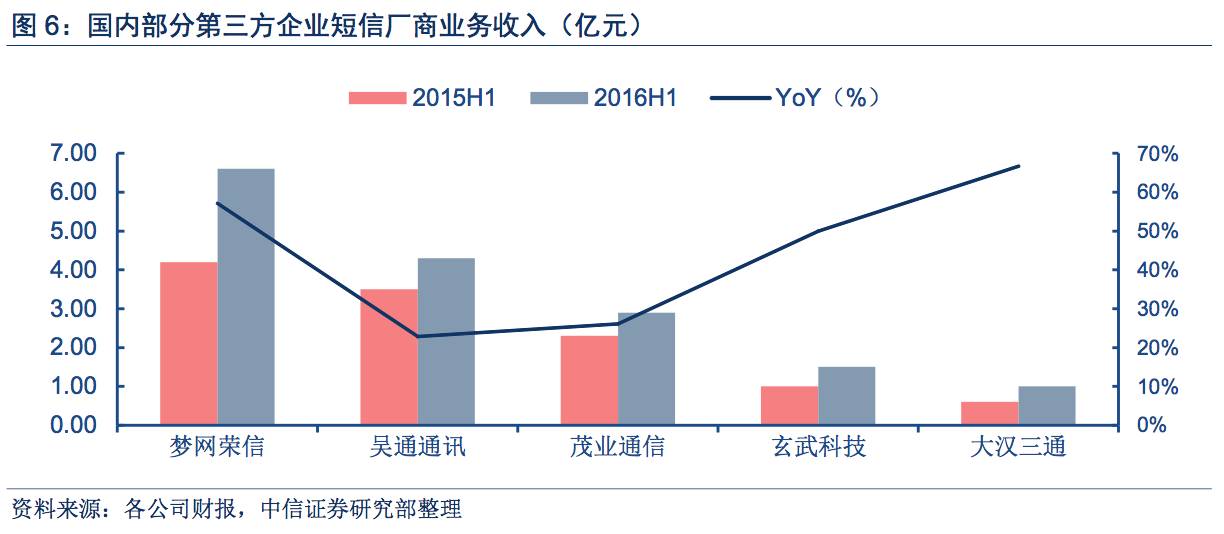

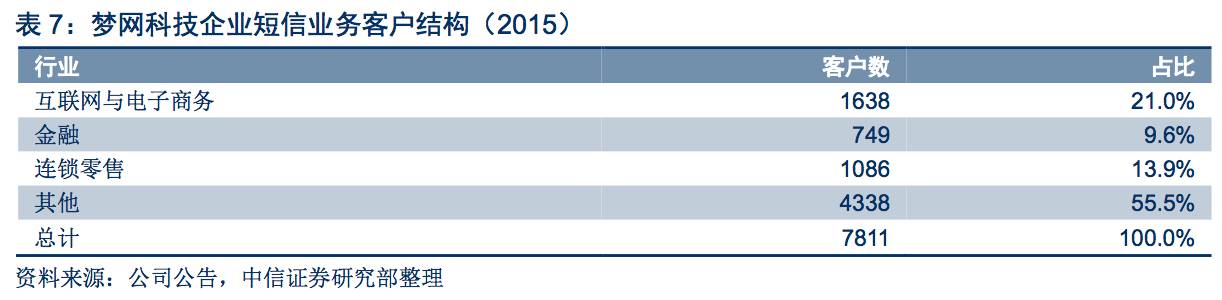

竞争格局:市场监管+行业规模效应推动行业市场集中度快速提升。2014年国内短信市场专项整治活动使得大量的第三方中小短信厂商消失,短信业务本身具有明显的规模效应,市场监管+行业规模效应推动第三方短信市场集中度快速提升,龙头厂商成为行业主要受益者,梦网科技、大汉三通等企业近年来短信业务的高速增长均证实了上述逻辑。

业务表现:聚焦高景气行业,业务持续维持高速增长

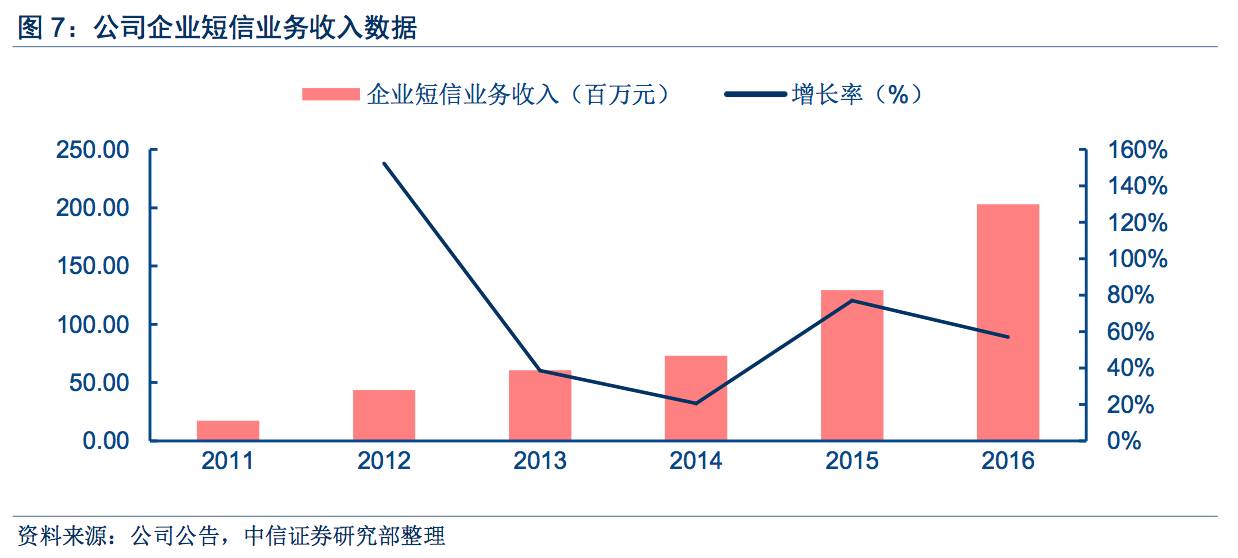

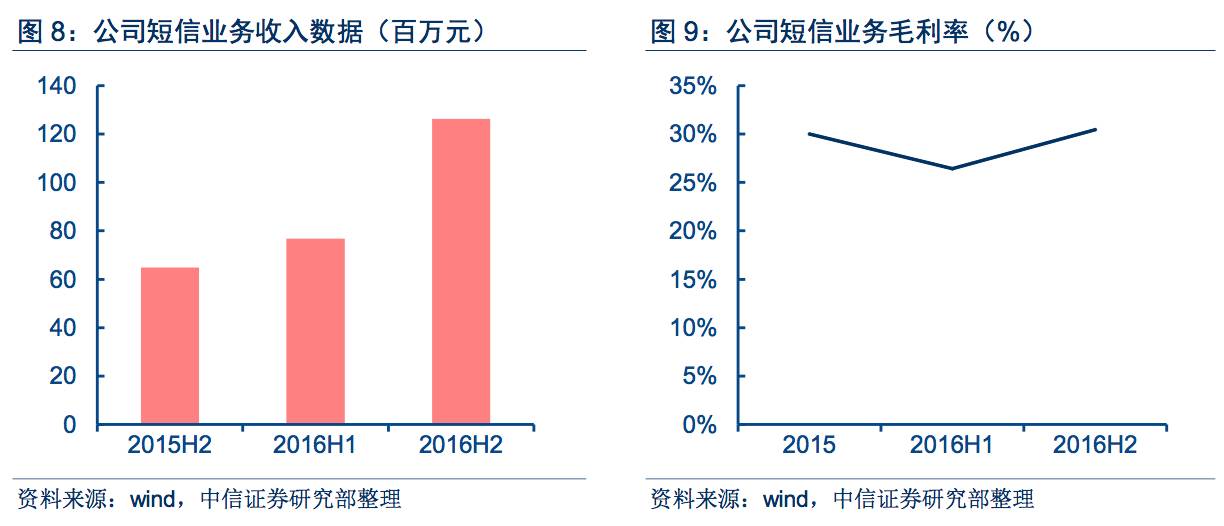

运营表现:继续维持高速增长。2016年公司短信业务实现销售收入2.03亿元,同比增长57%,收入增速继续处于行业领先水平。业务毛利率方面,2016年全年业务毛利率表现较2015年基本持平,继续维持在30%附近。

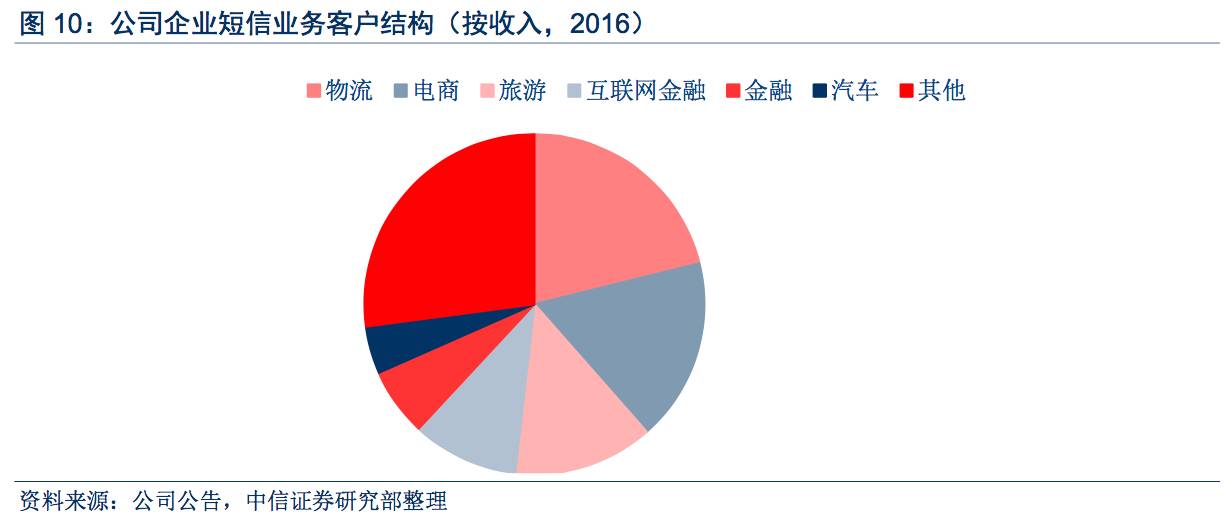

下游客户:聚焦高景气行业。从公司下游客户所在行业结构来看,物流、电商、旅游等行业客户为公司短信业务主要营收来源,而这些行业当前正处于高景气度周期,对企业短信需求增速显著高于其他一般行业。因此,相较于主要竞争对手,公司具有更为优质的客户结构,这也从根本上保证了公司短信业务的持续高速增长。

平台能力:构建云通信平台。2016年下半年,公司开始构建自身的云通信平台能力,即将短信、语音等基础通信资源能力打包,并以云通信方式对外提供服务。应该说,这是公司主动适应行业发展的布局,依托公司在运营商资源获取方面的较强能力,云通信平台的推出将有助于显著改善公司资源交付效率和长尾企业客户的触达能力。

基础能力:持续完善组织架构、人员团队

在公司流量、短信业务持续保持高速增长的同时,公司在人员团队培养、核心高管团队建设、运营商资源获取能力构建等领域持续发力,不断提升提升公司整体业务能力。

组织架构:大力拓展区域分公司

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们