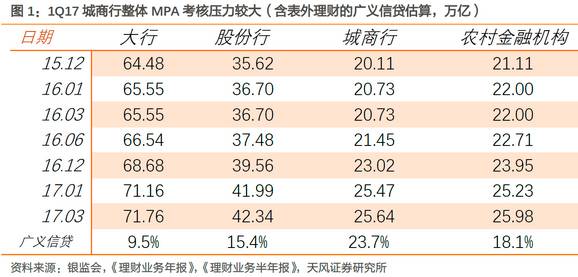

����һ��MPA�������ϣ�����������ѹ���ϴ�

����1Q17Ϊ����������������Ŵ�����״�MPA���ˣ�Ԥ�ƽ�����ʽ����ʵ�ʡ����صش��Բ���һ����ĩ���������к��������ƵĹ����Ŵ�ͬ������Ϊ������ 9.5%;�ɷ��� 15.4%��������23.7%��ũ����ڻ��� 18.1%�����������ҵ�����ʱ������ʿ�֧�ŵĹ����Ŵ�����Ϊ16%-20%��

�����������MPA����ѹ������������ѹ��С���ɷ���ѹ������ũ������ѹ����������������ѹ���ϴ�

��������Ԥ�Ƽ�ĩǰ�ʽ�۸��Ի��߸ߣ������˽��Ŀ����Խϵ�

����ΪʹMPA���˴�꣬���Ӻ����Ͷ���⣬��ҵ����ͨ����

����1��ѹ��Ʊ�����ʣ�

����2��ѹ��������輰�Է��������뷵�ۣ�

����3��ѹ��ծȯͶ�ʣ�

����4����ػ��һ������ʵ��ѹ�������Ŵ�֮Ŀ�ꡣ

�������ǵ�ͬҵ�浥Ͷ�ʲ�����������Ŵ�����ҵ���п���LCRָ���ܹ����ܵķ�Χ�ڿ�ѹ��ծȯͶ�ʣ����ʵ��Ӵ�ͬҵ�浥��Ͷ�����ȡ�

�������ǵ�������С�����ʽ�ȱ�ڲ�С��MPA���˴�ʹ���ֳ�����ѹ��������衢�ȣ�����LCRָ��ʹ�����г�Ǯ������һ���������ʽ������Ԥ�Ƽ�ĩǰ�ʽ�۸��Ի��һ���߸ߡ���MPA����ѹ����������������ʽ����뷽�����г�Ԥ�ڽ�Ϊ��֣���Ѯ�ʽ��漫�˽��Ŀ�����С��

�������� MPA���˼����ܸ˼Ӿ硰���н�����ȫ���ʽ�۸��ά�ֽϸ�λ

����2����Ѯ�������ʽ�����֡����н���֮���档��Ϊ�����н���ԭ��������

����1��MPA����Ӱ����ǰ�����г�Ǯ������

����2�����Ի�����������ȥ�ܸ�֮�£����л������Ҳ������ޣ�

����3�������������С���д���������������ֳ����м�ũ���з�ͬҵ�浥������ծȯͶ�ʸܸˣ��缾�ʽ�ȱ�ڽϴ����Ի�������ȥ�ܸ�֮��Ҫ�����л�����ά�����м�ϸߵ��ʽ�۸�

�����ġ� �����������ϵ�Ӧ��Ϊ��Ϣ���°������Ϣ���ʽϸ�

�������������ʽ�һ���ϵ�10BP��Ϊ������Ϣ����֮ȷ�ϡ���Ϊ�й�ʽ��Ϣ·��Ϊ���ȼ����������ʣ��ټӻ����ʡ������º��գ����жԻ����ʼ�Ϣ��Ϊ�����������������������������֮Ӱ�죬������������Ϣ֮�£�Ԥ���°�����ڻ����ʼ�Ϣ25BP�����⣬���л���ͬ������������Ϣʱ���һ���ϵ����������ʡ�

��

һ����MPA����

˭������˭�ֽ�����

����һ���ȵ�MPA�����Լ��ɴ��������ʽ����Ŷ�������ծȯ�������ر���ģ�����16��12�¹��д����ǰ��֮�����ܶ���д���Ҳ�dz���ע��

������ô��һ����MPA����ѹ�������ж���أ�

����������16������������̬�����ƶȺͺ�����������������Ϊ���������������ϵ�����༴������֪��MPA���ˡ�����˵��16����ΪMPAʵʩ�ĵ�һ�꣬�������е�һ�꣬����ҵ��ʼ����ϤMPA���˵Ŀ�ܡ������������е�һ�꣬16���MPA�������Կ��ɡ�

������16��7�����ξֻ����������ҹ���������ת�����ԣ�16��12�µ����뾭�ù���������ʽ���������߶���Ϊ���Ƚ����ԡ��������Ի���������֮�£��Լ�����ȥ�ܸ�֮����Ҫ��Ԥ��17��MPA���˽�����ʽ����ʵ�ʣ����������ѳ��г���ʶ��

����MPA�����ʱ��ܸ�������ʲ���ծ����������ԡ�������Ϊ���ʲ��������羳���ʷ��ա��Ŵ�����ִ�е��ߴ��棬�����ʱ��ܸ������������Ϊ��һƱ�����Ŀ��

�����漰�����Ŵ�����Ϊ�ʱ��ܸ�����Լ��ʲ���ծ�����������������Ю�֣��ʲ���ծ����������Ĺ����Ŵ����ٽϸߣ�������������ܹ����㡣�ʱ��ܸ����ΪһƱ�����Ŀ����Ϊ��Ҫ������˵���ʱ��ܸ�����еĺ�������ʱ���������MPA�����ĺ��ġ���MPA�ϸ�֮����£�ΪʹMPA���˴�꣬�������ҵ���е�ǰ�ʱ��������ܹ�֧�ŵĹ����Ŵ�����Ϊ16%-20%��

������ô������η���1Q17��MPA����ѹ���أ�

����1Q17Ϊ������������������Ŵ����״ο��ˣ���ĩ���������ƹ����Ŵ����=��ĩ�����Ŵ����+�����������ʲ�-���������ֽ����-�������ƴ������ͨ���ֱ������������Ŵ����������������MPA����ѹ����

�����ӱ��ڹ����Ŵ����������ڹ����Ŵ������Ϻ�������ҵ���б��ڵĴ�����ʲ�������������������֮���ͬҵ������Լ����뷵�ۡ�ͬҵ�浥Ͷ�ʵȡ��������ʲ��ṹ��������ĸı䣬�����Ŵ�ͬ�����ٻ����ӽ����ʲ���ģ���١����ڹ����Ŵ��ĸ����ʲ����ݽ�Ϊ�ѷ�����������ᰴ����¶�ĸ�������ҵ�����ʲ���ģ������������ڹ����Ŵ����١�

����������������1��ĩ����������ҵ���ڻ����ʲ���ģͬ������Ϊ����ҵ�������� 15.2%��������ҵ���� 9.3%���ɷ���15.1%��������23.1%��ũ����ڻ���16.2%�������ʲ���ģ���ٸ���20%�Ľ��г����У�����16%��Ϊ�����к�ũ����ڻ��������⣬3��ĩ�ʲ���ģͬ������һ���Ե���1��ĩ��

�����ӱ�������������16��һ�������ƹ�ģ����1���ڣ�����16��ĩ�����ƹ�ģԼ30���ڣ�15��ĩΪ23.5���ڣ�������ζ��16������ļ������ƹ�ģ����5���ڡ�����17��һ�������ƹ�ģ��������һ��ĩ���ƹ�ģͬ�������Ըߴ�22.5%��

������16���ϰ������������м��ɷ������ƹ�ģ�����ϸߣ��������������10%�������м�ũ�����������е�ռ�Ƚϸߡ�����16��������������ƹ�ģ����ռ����1H16����һ�£���17��һ�������ƹ�ģ������������һ����ĩ�������������ƹ�ģͬ������Ϊ������13.6%���ɷ��� 15%��������28%��ũ����65%��

�����������ϻ�������ļ��裬��������ڹ����Ŵ�Ϊ�����ʲ���80%����������Ϊ���ƹ�ģ��90%���ֽ����д��ռ�������Ƶ�20%�����Բ���һ����ĩ���������к��������ƵĹ����Ŵ�ͬ������Ϊ������ 9.5%;�ɷ��� 15.4%��������23.7%��ũ����ڻ��� 18.1%��

����

���������1Q17����������MPA����ѹ���ϴ���ѹ��С���ɷ���ѹ������ũ�����е�ѹ���������Ż���̧�����ƹ�ģ�����Ż���Ԥ�ƺ���MPA����ѹ���������⡣

��

�ϼ�ĩǰ�ʽ�۸��Ի��߸�

�����˽��Ŀ����Խϵ�

ת����ע��������

�������

������� ���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����